2024年營利事業所得稅收經過平減物價後較2023年要來得少,顯示通貨膨脹稅已侵蝕到企業的稅本。

通貨膨脹分為成本推升與需求拉動

通貨膨脹(inflation)係指一般物價水準在某一時期內,連續性地以相當幅度上漲或是等值的貨幣,其購買力持續性的下滑。

因此一經濟體其物價具「普遍」、「持續」 與「顯著上漲」等特點,便是通貨膨脹。通貨膨脹的肇因,可分為:

1.「成本推升」:主要係工資、原料等投入成本變動透過生產反映於售價上,再影響到一般物價。

2.「需求拉動」:主要是總需求大於充分就業時的總供給,導致物價上漲。

有關台灣物價指數,行政院主計總處編製的物價指數主要有消費者物價指數(CPI)、生產者物價指數(PPI)、服務業生產者物價指數、進口物價指數、出口物價指數、營造工程物價指數等6種,消費者物價指數(CPI) 在於衡量臺灣地區家庭購買消費性商品及服務之價格水準變動情形,主要用途在於:

(1)衡量通貨膨脹下,測度整體社會民眾實質所得或購買力。

(2)作為公私機關調整薪資及合約價款參考。

(3)供作調整稅負級距(所得稅、遺產稅、贈與稅、土地增值稅)之依據。

平減物價指數前後營所稅收出現逆轉

台灣財政部每年十月左右都會公布對下一納稅年度的所得稅免稅額、一般扣除額、特別扣除額以及所得五個稅率級距是否需要進行調整,以抵消通貨膨脹對納稅人造成的「稅級攀升」(bracket creep),即納稅人雖因生活費用調整或是加薪而被推至更高的稅率級距,但是由於通脹影響,實際購買力不增反減。

因此,如果徵稅的起點調高了,部分納稅人可能降至較低稅率級距,從而減少了應納稅額。

台灣現行所得稅法第11條第2項規定,營利事業是指公營、私營或公私合營,以營利為目的,具備營業牌號或場所之獨資、合夥、公司及其他組織方式之工、商、農、林、漁、牧、礦、冶等營利事業。營利事業所得稅,是針對一家營利事業經營一整年之後所結算出來的獲利或是所得,進行課稅的一種稅制,其稅基,也就是課稅所得額的計算方式是以全年度營業收入總額減除全年度各項成本費用與損失,加計非營業收益,減去非營業費損及稅捐後的純益額作為所得額。近年來物價明顯上漲是否對營利事業造成逆轉呢?

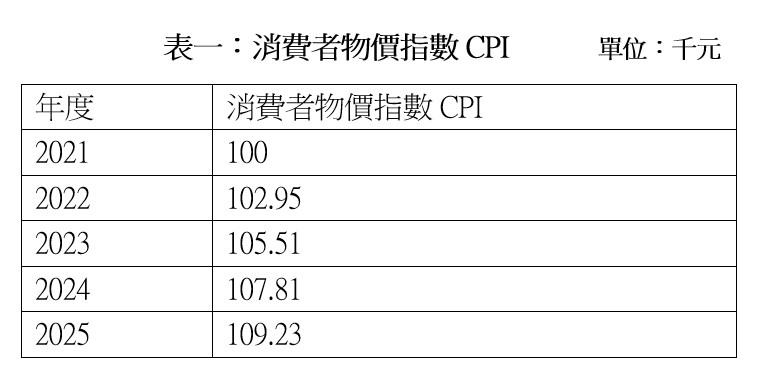

參考表一的台灣行政院主計總處資料分析,以2021年為基期100,2021年到2025年累計平均消費者物價指數分別為100、102.95、105.51、107.81、109.23(截至最新2025年7月底)。

再根據表二的財政部統計資料分析可知,2021年到2024年營利事業所得稅收分別為701,845,090千元、1,027,278,985千元、1,079,455,217千元與1,121,990,863千元,平減物價指數後可知2021年到2024年的營利事業所得稅收分別為701,845,090千元、997,842,627千元、1,023,083,325千元與1,001,257,042千元,平減物價指數後,2024年營利事業所得稅收反較2023年營利事業所得稅收來得少,減少金額為21,826,283千元,顯示平減物價指數後,2023年與2024年的營利事業所得稅收出現「逆轉現象」,也就是說2024年企業平減物價指數後的實際獲利較2023年為少,但卻需繳納較多的營所稅。

企業2024年平均獲利較2023年少 但繳稅卻較多

根據現行台灣營業稅法規定,營業稅是指在台灣境內銷售貨物或勞務及進口貨物,不論有無銷售額,均應按銷貨收入總額課徵5%加值型或非加值型營業稅,並以每2個月為1期,於次期開始15日內,填具規定格式申報書,檢附退抵稅款及其他有關文件,向主管稽徵機關申報銷售額、應納或溢付營業稅額。如有應納營業稅額,需先向公庫繳納,連同繳納收據一併申報,營業人銷售貨物或勞務,依加值型及非加值型營業稅法第7條規定適用零稅率者,可申請以每月為1期,於次月15日前向主管稽徵機關申報銷售額、應納或溢付營業稅額。

進一步觀察台灣營業稅平減物價指數後的增減變動情形,根據表三財政部統計資料分析可知,2021年到2024年營業稅收分別為499,357,607千元、544,366,239千元、572,341,653千元與623,736,437千元,平減物價指數後,2021年到2024年營業稅收分別為499,357,607千元、528,767,594千元、542,452,519千元與578,551,560千元,顯示物價指數平減前後,各年度營業稅收並未出現「逆轉現象」,主要是由於營業稅是按銷貨金額來課稅,企業不論賺錢還是賠售都要繳納營業稅,因此不致因物價指數平減而發生逆轉現象。

結語

綜上分析可知,台灣企業在2024年繳納較2023年來得多的營利事業所得稅,主要是由於通貨膨脹造成的稅負增加,因台灣的營利事業所得稅是20%比例稅,不似個人綜合所得稅五個稅率級距(5%到40%),可以透過調高個人所得稅免稅額或扣除額減免金額來降低納稅人因為通貨膨脹造成的租稅負擔,由於通膨已嚴重侵蝕企業的稅本,建議政府比照綜所稅依物價指數提高免稅額與扣除額的方式,同意企業扣除因為通貨膨脹造成的通貨膨脹稅,以維護租稅公平正義。

作者簡介_王有康

泰國易三倉大學教授

國立臺北商業大學副教授退休

經濟學博士

SAGE編輯委員

台灣網路大學校長

台灣華信會計師事務所顧問

_20251228131118.jpg_280x210.jpg)