AI熱潮是否能延燒?聯準會降息動向、美國債務壓力與美元地位,會怎麼牽動全球經濟?這些從2025年逐漸蔓延的謎團,將在2026年獲得更清晰的答案。這是一段從抽象到寫實的回歸過程,金融市場正往理性的方向校正。狂想派對的熱度漸退,你必須冷靜因應。

科技業的AI投資仰賴伸手借貸,而美國聯準會的利率政策,不僅直接影響巨頭們的借貸成本,也牽動市場資金寬鬆與否、能否繼續支撐AI產業的超高估值。但在二六年,聯準會能不能如目前市場普遍預期,演出降息大戲,同樣存在些許變數。

先看近期動態,二五年十二月十日,聯準會主席鮑爾雖如預期地宣布降息一碼,但也釋出「鴿中帶鷹」訊號,暗示二六年一月將暫停降息。在本次宣布降息一碼之餘,鮑爾另外宣布啟動四百億美元的購債規畫,一度也被市場以「量化寬鬆政策再現」解讀,但進一步看,買進標的僅限短天期公債的做法,與他在一九年至二○年間的做法極為類似,而當年鮑爾就已經強調,買短債並非量化寬鬆,只是技術性地調節市場流動性。

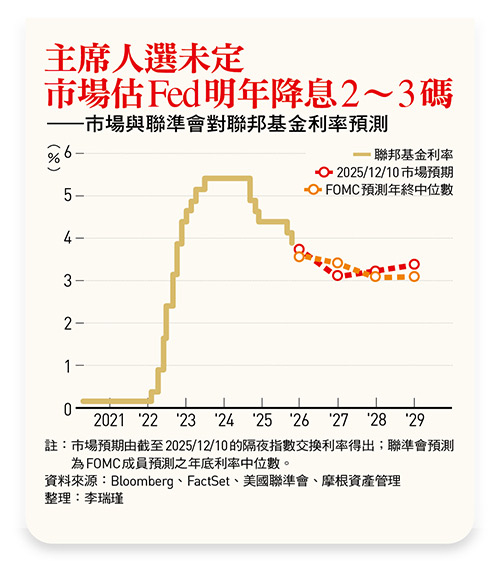

雖然市場與聯準會對二六年的降息趨勢具有一定程度共識,但是,對降息幅度的預期卻明顯兩極。差異的癥結在於,二六年聯準會公開市場操作委員會(FOMC)的投票成員將大幅換血,川普能藉機安插多少人馬?攸關降息空間的基本判斷。

盤點二六年聯準會理事會的成員變化,首先是接替辭職理事庫格勒(Adriana Kugler)的「川普代言人」米蘭(Stephen Miran),任期將於一月底到期,屆時川普將可派任一位新成員擔任理事,而這人,極大可能在五月中旬、現任主席鮑爾下台後,成為下一任的聯準會主席。川普在十二月十二日接受《華爾街日報》專訪時透露,他傾向選擇白宮國家經濟會議主席哈塞特(Kevin Hassett),或是前聯準會理事華許(Kevin Warsh),接掌下一任主席。

另一方面,被川普以瀆職為由解雇的鷹派理事庫克(Lisa Cook),解雇合法性由最高法院審理中,結果預計將於二六年第一季出爐。若法院判決解雇具有合法性,川普可再安插一位鴿派理事進入聯準會。

川普派任人馬占優勢

第二輪通膨風險恐阻礙大幅降息

若情況發展至此,加上原本屬「川普派」的兩位原理事鮑曼(Michelle Bowman)、華勒(Christopher Waller),那麼在鮑爾未卸任前,聯準會的七席理事中便已形成川普人馬過半的情境。這個情境發生與否,不僅攸關二六年上半年的降息手筆,甚至會牽動後續的利率決策。

原因是,在FOMC的運作中,除了七名聯準會理事,還有五位地方聯準會分行的總裁具有投票權。其中,紐約分行總裁擁有常任表決權,而在二六年輪值表決的地方總裁,則是克里夫蘭、費城、達拉斯與明尼亞波利斯分行總裁。

必須留意的是,二六年二月,所有地方分行總裁的任期同步到期,而地方分行總裁的任命(無論新派或是續任),最終都需要聯準會理事會同意後才能生效。富邦金控首席經濟學家羅瑋憂心,若庫克遭合法解雇,聯準會理事會至少有一半都是川普派任的人,他便可控制地方分行的總裁人選,如此一來,即使鮑爾卸任後一改過往慣例選擇「繼續擔任理事」,「川普對利率政策的掌控,仍將達最高峰。」

目前各家機構對二六年聯準會降息的判斷,保守者約一到二碼,樂觀者則最多喊到四碼。目前期貨市場估計的二六年美國利率下調空間則為二至三碼。但無論判斷為何,多家機構仍提醒投資人,不可忽視通膨攀高,使聯準會暫停降息的可能性。瑞銀即指出,過去一年美國經濟雖然看似安度關稅衝擊,但未來一年必須留意「第二輪通膨效應」,也就是美國企業終於上調產品售價後的通膨壓力。

延伸閱讀:

2026關鍵報告系列1一AI估值正在失控嗎?科技巨頭獲利下滑、資本追捧轉保守...下一波受惠題材出列

2026關鍵報告系列3一大債危機是隱藏炸彈?美債利率居高不下,拖累全球經濟

2026關鍵報告系列4一美元會加速走軟?赤字、看空夾擊…預測不樂觀,美元指數恐跌破96

2026關鍵報告系列5一集中投資不再適用!利率、產業變數交錯…專家:回歸多元布局基本功

.jpg_280x210.jpg)

_20250214181222.jpg_280x210.jpg)