由於11月聯邦政府單位停擺,導致經濟指標延後發布,美國總體經濟指標於12月陸續公布,就業轉弱危機並未明顯改善,延後公布的物價數據亦平穩,加上製造業ISM指數指向景氣持續收縮,消費者信心指數持續低迷,美國聯準會(Fed)於12月利率決策會議決定再度調降聯邦基金利率一碼,從原來的3.75%~4.0%,調降至3.5%~3.75%。

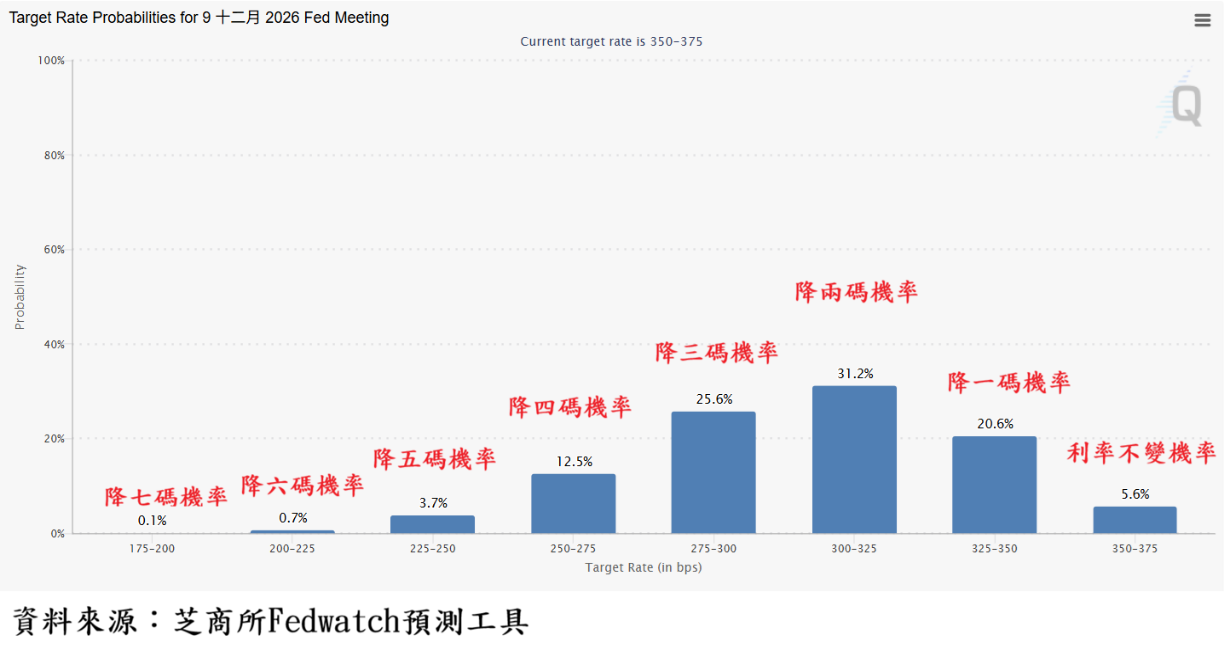

下一任的聯準會主席預計2026年5月中旬上任,一般預期貨幣政策方向將維持寬鬆路徑。截至12月23日,芝商所FedWatch預測工具顯示,2026年底前,續降聯邦基金利率一碼機率為20.6%,降二碼機率31.2%,降三碼(含)以上機率為42.6%,2026年不降利率的機率僅5.6%。

圖一:芝商所FedWatch工具(2026年12月利率決策會議預測利率)

日期:2025年12月23日

與台股指數走勢相關性最高的費城半導體指數,自5月起至10月,連續6個月上漲,經11月高檔震盪與拉回整理,12月漲勢再起,12月截至22日,費半指數上漲1.71%,費半指數最高達7490點,再創歷史新高。

費半年線維持上升格局 科技股多頭趨勢不變

12月22日,費半指數收盤7145點,重回上升中的季線(13周均線)之上,季線與年線(52周均線)依舊同步呈現上揚的多頭趨勢。

以周K線觀察,費城半導體指數年線扣抵位置在2024年12月27日,當周收盤指數5122點,未來四周平均扣抵點數約為5074點,費半指數只要守住在5100點之上,年線趨勢將持續維持上升格局,代表美股重要科技股將維持多頭軌道不變。

圖二:美國費城半導體指數周K線與台股指數周K線(日期:12/23/2025)

11月下旬公告的美國9月個人消費支出物價指數(PCE)年增率2.8%,稍高低於8月的2.7%;9月核心PCE年增率2.8%,低於8月的2.9%。Fed更重視的核心PCE年增率出現微幅下降。

勞工統計局延後公布的數據顯示,9月核心消費者物價指數(CPI)年增 3.0%,低於8月的3.1%,9月整體CPI年增3.0%,稍高於8月的2.9%。物價情勢呈現止穩狀態。10月的物價指數指標則付之闕如。

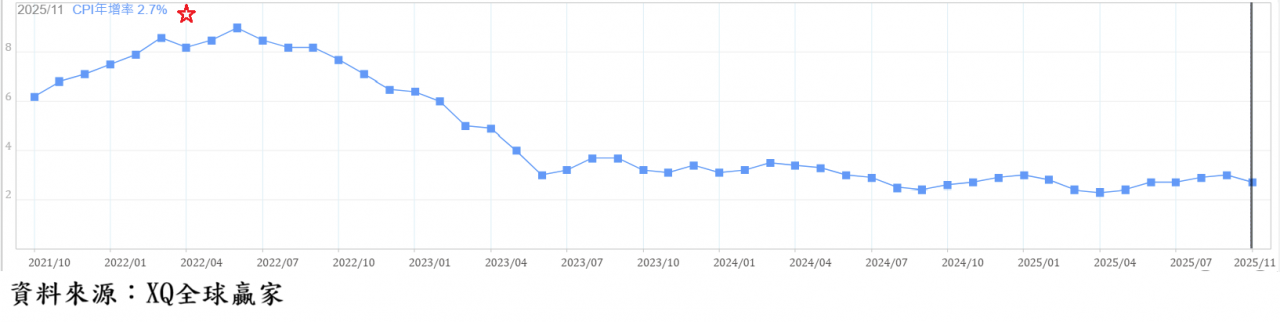

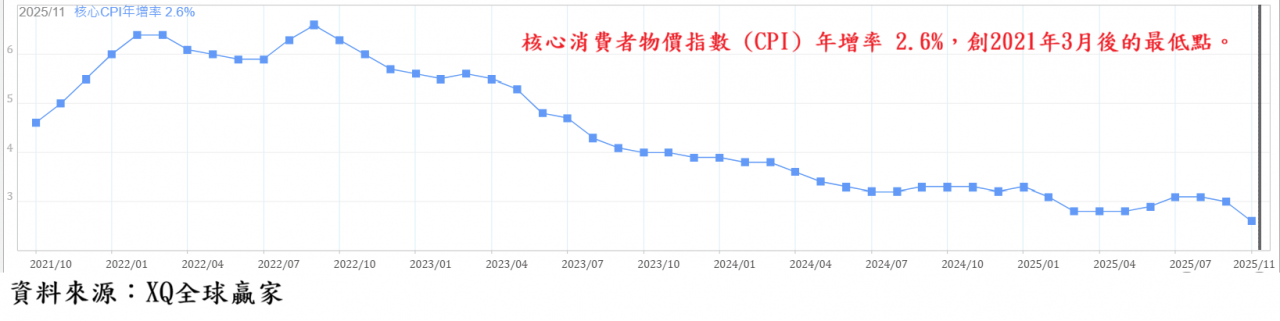

12月18日,美國勞工統計局公告11月CPI年增率2.7%,低於9月的3.0%,核心CPI年增率2.6%,亦低於9月的3.0%,創2021年3月後的最低點。顯示美國通膨壓力已明顯趨緩。

圖三:美國CPI年增率走勢

圖四:美國核心CPI年增率走勢

2025年11月美國成屋年率銷售戶數413萬戶,月增0.49%,較2024年同期年年減1%,成交量持續低迷。11月成屋房價中位數40.92萬美元,較10月下跌1.4%,較2024年同期上漲1.19%,6月創下43.27萬美元的歷史最高點,11月房價中位數僅較歷史最高點下修5.43%,房價依舊在長期高檔區。

但30年期房貸利率至12月中旬雖緩降至6.38%,拉長觀察時間觀察,仍在長期相對高檔區,導致購屋買盤依舊卻步,成交量則仍在長期低檔區、交易維持冷清。

美國房市景氣現況處於明顯收縮狀態,將對房地產周邊產業景氣造成收縮壓力,甚至影響就業市場,但與2008年金融海嘯之前的房地產景氣崩跌,造成全球金融危機與總體經濟衰退,並不相同,美國金融機構對不動產授信風險管控能力已大幅改善,況且目前房價仍處於歷史高檔區。

圖五:美國成屋年率銷售戶數

圖六:美國30年期房貸利率走勢

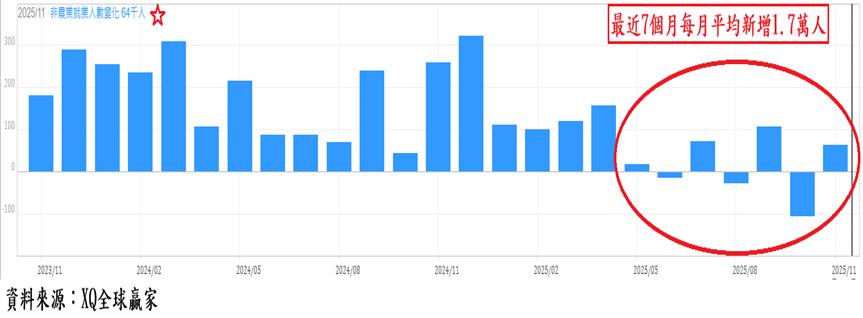

美國11月非農新增就業人數 6.4萬人,略高於市場預期的5萬人,但10月新增非農就業人數,因受政府單位大規模裁員而大減10.5萬人,8月、9月數據亦遭下修。

新任Fed主席將成為川普低利率政策執行者

統計從5月起至11月,美國過去7個月平均每月新增非農就業人數僅1.7萬人,11月失業率升至4.6%,創下2021年10月後的新高。顯見美國就業市場過去半年確實已明顯走弱。

圖七:美國每月新增非農就業人口數

圖八:美國失業率

美國總統川普本身就是房地產業出身,他深知高房貸利率對房地產業的傷害性,而房地產景氣又牽動周邊廣大的就業人口,預期2026年5月中旬,新任Fed主席勢必成為川普低利率政策的執行者。在總體經濟指標偏弱之下,預期2026年美國聯邦基金利率下降的趨勢將維持不變。

市場預期美國Fed於2026年底前持續降息的機率仍相當高,傳統產業與資通訊、視聽產業景氣,呈現冷熱兩極化態勢。美股在總體經濟數據偏弱下,在重型資訊科技、科技服務類股帶動下,指數仍屢創新高。

股市投資者務必深入了解產業成長動能的差異化,並根據企業營運與財務數據深入檢視現金流量、盈餘品質優劣,慎選股權投資標的,並因應Fed利率政策趨勢,適度配置中、短期固定收益資產比重,平衡潛在的資產配置風險。(作者為鉅豐財經執行長)