在全球資本市場中,地緣政治風險始終是不可忽視的重要因素。對於位居全球半導體供應鏈核心的台灣而言,相關風險更是國際投資人持續關注的焦點。

然而,成功的投資並非忽視地緣政治風險,也不是過度放大風險,而是在充分理解風險本質後,做出客觀、完整且精準的評估。唯有如此,才能正確判斷資產價值,避免因誤判風險而錯失龐大的投資機會。

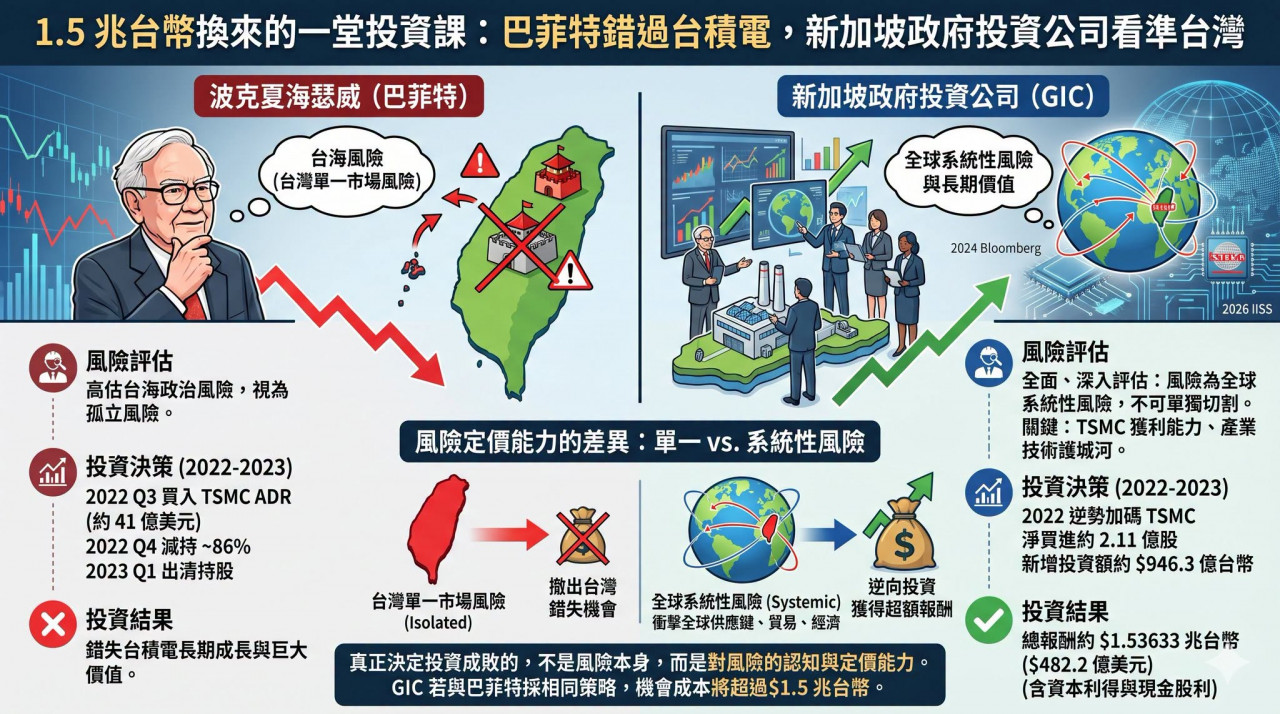

2022 年至 2023 年間,國際資本對台灣展現出極為鮮明的分歧。由股神巴菲特領導的波克夏海瑟威(Berkshire Hathaway)迅速出售持有的台積電股票;相較之下,新加坡主權基金──新加坡政府投資公司(GIC)卻逆勢加碼台積電。

1.5 兆台幣換來的一堂投資課:巴菲特錯過台積電,新加坡政府投資公司看準台灣。(圖/童振源提供)

幾年後回頭檢視,兩者的投資結果形成鮮明對比。巴菲特高度重視台海風險,展現其一貫審慎的投資風格;然而,其判斷將台海風險視為「台灣單一市場風險」,未納入其全球系統性風險,以及台灣科技產業長期競爭力與經濟韌性的考量。

2022 年第三季,波克夏買進約 41 億美元的台積電 ADR;然而不到半年,便於第四季減持約 86% 的持股,並在 2023 年第一季底前幾乎全數出清。巴菲特事後坦言,出售台積電並非因公司基本面惡化,而是基於對台灣地理位置及台海風險的憂慮。

然而,若台海真的爆發重大衝突,受到衝擊的絕不只是台灣。全球半導體供應鏈、海運、金融市場、科技產業以及國際貿易體系都將同步遭受重創。這並非透過「撤出台灣」便能完全規避的風險;一旦危機發生,全球經濟都將受到波及,資本配置於其他市場,也無法倖免於難。

2024 年,彭博經濟研究(Bloomberg Economics)估計,一旦台海爆發重大衝突,全球經濟損失可能高達 10 兆美元,相當於全球 GDP 較原有趨勢縮減 10.2%,衝擊規模接近2020-22年新冠疫情與 2008-09 年全球金融危機損失的總和。

其中,台灣 GDP 可能萎縮 40.0%;其他主要經濟體同樣難以倖免,包括南韓下降 23.3%、東南亞下降 20.1%、中國下降 16.7%、日本下降 13.5%,即使歐盟與美國也將分別下降 9.8% 與 6.7%。

2026 年 6 月,英國國際戰略研究所亦估計,若台海衝突持續一年,全球貿易量可能萎縮高達 50%。這些研究共同指向一項核心事實:台海風險的本質,並非台灣單一市場風險,而是一項足以撼動全球經濟的系統性風險。

GIC 的投資決策與巴菲特的判斷有截然不同的解讀。根據公開投資資料,以及全球風險定價的整體邏輯,GIC 於 2022 年逆勢加碼台積電,顯示其對台海風險採取了更全面、更深入的評估方式。

GIC的做法並未將台灣的政治風險視為孤立、僅屬於單一市場風險,而是進一步思考三個更根本的問題:第一,台積電是否仍具備持續創造高額獲利的能力?第二,台海戰爭是否不可避免,而投資期間是否足以承受這種不確定性?第三,若台海真的爆發衝突,其影響的範圍與規模究竟有多大?

從這個角度來看,GIC 的逆勢布局並非忽視風險,而是對風險進行更精準、更合理的定價。2022 年,台積電平均毛利率高達 59.6%,淨利率達 44.9%,顯示其技術護城河與獲利能力並未因地緣政治雜音而受到削弱。更重要的是,一旦台海發生軍事衝突,其衝擊將不會侷限於台灣,而是演變為全球性的系統性危機,屆時全球主要市場都難以倖免。

市場後續發展也顯示,這種風險定價方式遠較市場普遍的恐慌更為精準。GIC 持有台積電股份由 2021 年底約 6.49 億股增加至 2022 年底約 8.60 億股,持股比率由 2.50% 提高至 3.32%。換言之,GIC 於 2022 年淨買進約 2.11 億股台積電,以當年底收盤價每股新台幣 448.5 元計算,新增投資金額約新台幣 946.3 億元。

隨後,人工智慧、高效能運算與先進製程需求快速成長,帶動台積電股價大幅上漲。若以目前每股約新台幣 2,410 元估算,這批新增持股市值已達約新台幣 5,085.1 億元,資本價值增至原始投資的 5.37 倍。

隨著台積電股價持續攀升,GIC 陸續分批減碼,已實現約新台幣 3,872.8 億元資本利得;尚未出售的持股,未實現帳面獲利約達新台幣 1 兆 1,090 億元;過去四年累積取得約新台幣 400.5 億元現金股利,整體投資報酬估計已高達新台幣 1 兆 5,363.3億元,約合482.2 億美元。

換言之,若 GIC 當年選擇與巴菲特相同策略,在 2022 年底以低價拋售全部持股,而未把握市場過度恐慌所帶來的投資機會,其機會成本將超過新台幣 1.5 兆元。這並非魯莽承擔風險,而是在充分理解風險本質之後,所做出的逆向投資決策。

巴菲特將台海風險視為台灣單一市場風險,因此選擇撤出,也因此錯失了台積電長期成長所創造的巨大價值。GIC 的投資行為則展現出另一種更宏觀的思維:若台海風險真正發生,它將演變為全球性的系統性風險,沒有任何主要市場能夠置身事外。因此,真正需要比較的,不是台灣是否存在地緣政治風險,而是台灣資產是否已被市場過度折價,以及台灣的產業競爭力是否足以支撐長期報酬。

巴菲特錯過了台灣,GIC 則把握住了台灣。兩者的差別,不在於是否重視風險,而在於誰更能正確認識風險、合理為風險定價,並在市場陷入短期過度恐懼時,看見台灣被低估的長期價值。

這正是 1.5 兆台幣換來的一堂投資課。真正決定投資成敗的,不是風險本身,而是對風險的認知與定價能力。當市場因恐懼氛圍而低估價值時,能夠正確認識風險的人,往往也是最終獲得超額報酬的人。

作者簡介_童振源

中華民國國際政治經濟學學者,現任駐新加坡代表,曾任僑委會委員長、駐泰國代表、國安會諮委、行政院發言人、行政院陸委會副主委、國立政治大學國家發展研究所教授、政大預測市場研究中心主任、遠景基金會中國經濟分析計畫主持人。

本文獲作者授權轉載,原文出處