「欸!清流君,你不是說 0050 很猛嗎?那如果我退休後每年多花一點、爽一點,可不可以?提個 10%,會不會怎樣?」

0050 提領率上限是多少?

這問題超常被問,甚至不少人會說:「0050 每年漲這麼多,又沒配息限制,那我乾脆只存 1000 萬,每年提領 100 萬就好啦!」

很抱歉,我必須誠實地說:不行。

0050 固定提領的極限在哪?

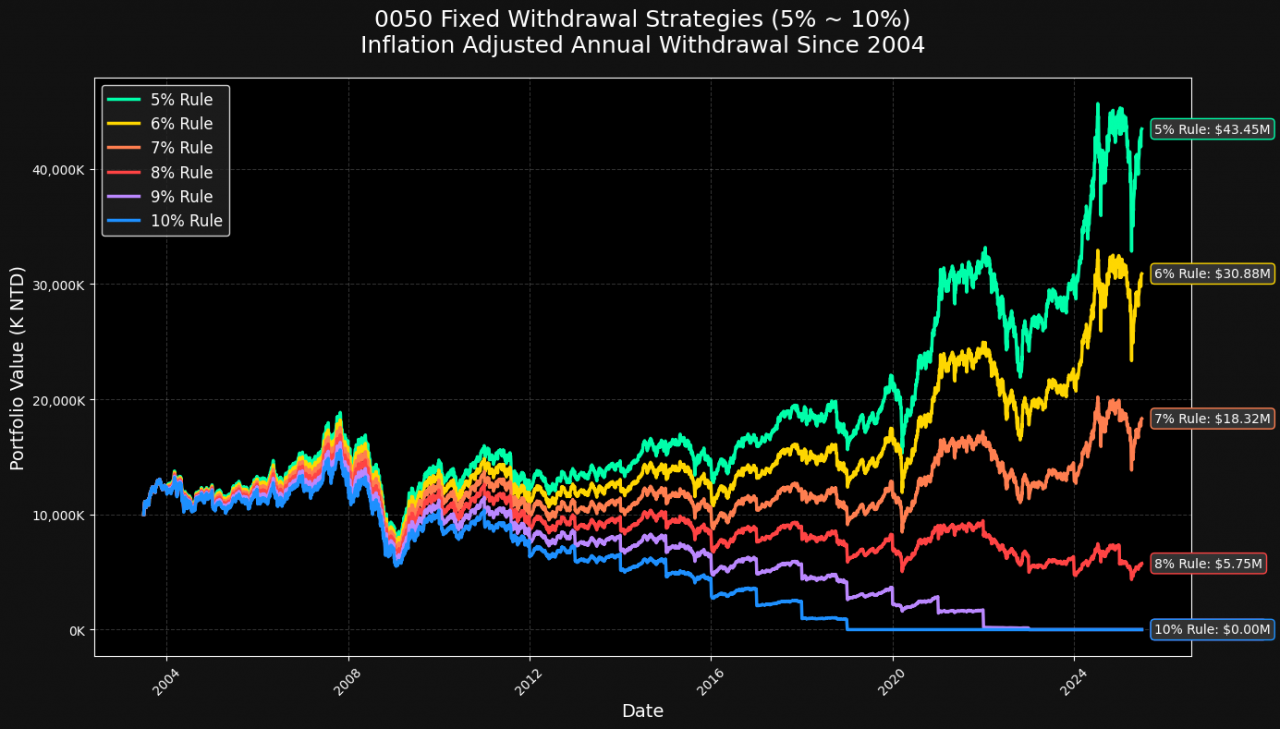

先把數據講出來,0050 從 2003 年成立至今,已經超過 20 年了,這段期間經歷了無數風風雨雨,從金融海嘯、歐債風暴,到 COVID 大多空洗禮,可以說是一場完整的退休金壽命實測。

我拿 0050 實際的歷史股價去跑提領模擬後發現:

0050固定提領法的安全上限,大約落在 8%。

▲0050 固定提領率(5~10%)

再高一點,例如設定 9%、10% 提領率,帳戶資產會迅速耗盡。

特別是你一退休剛好遇到幾年大跌,提領順序不妙的話,很容易不到 15 年就破產出局,退休金全數掏空。

這也順便打臉了那些「高股息年化 10%」的配息幻覺。

說白了,那根本只是市場某段期間的短暫異象,而不是可以長期維持的結構性現象。

這幾年高股息 ETF 配那麼高,一方面是因為過去幾年剛好大漲,拿資本利得拿來撐高殖利率,另一方面則是因為「過度榨乾股息」導致的反效果,未來這種配息率必然會回歸均值。

5% 固定提領,其實很穩健但也過度保守

讓我們換個場景來看:

如果你退休時有 1000 萬資產,然後設定每年固定提領 5%(也就是 50 萬),配合 0050 的報酬走勢,你知道幾十年後帳戶裡還剩多少嗎?

答案可能會讓你嚇一跳:

你會把 1000 萬一路滾到 4300 多萬!

▲0050 固定5%提領

也就是說,你提領的同時,資產還能越滾越大。最後你甚至會發現,自己辛苦一輩子省吃儉用,活著時花得不多,結果死後留了一堆錢給遺產稅。

這就是「固定提領法」最大的矛盾:

• 太保守,怕破產,結果一毛都沒花完;

• 太激進,怕錢不夠,結果中途就破產收場。

這背後反映的是退休規劃最難搞的一個問題:報酬順序風險(Sequence of Returns Risk)

• 如果你退休初期就遇到市場暴跌,即便平均年化報酬不差,退休金也很可能撐不過來。

• 如果你退休初期就遇到市場暴漲,即便平均年化報酬較差,退休金遺產也會留下很多。

那…如果我真的想領得爽一點呢?

有些人會說:「我真的不想活到 80 歲還沒花錢,退休就該好好享受人生!」

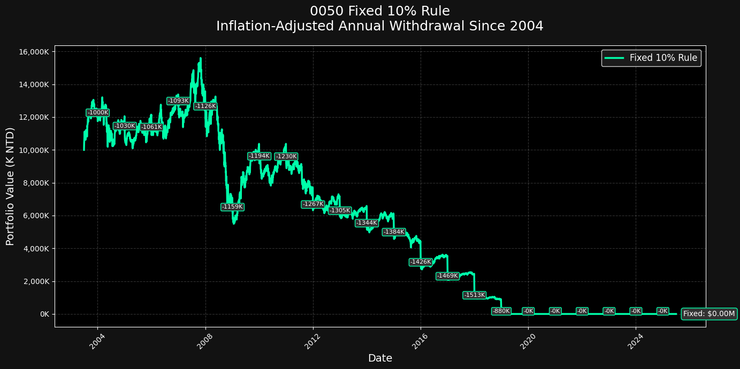

那我給你一個更瘋狂的挑戰:只存 500 萬就退休,每年領 50 萬,月月領 4.17 萬,行不行?

這什麼概念?本來小資族靠 ETF 存到 1000 萬要 40 年,等於 65 歲才能退休。

但你現在說:

• 我想 45 歲就退休;

• 只存一半就好;

• 提領率直接設 10%!

▲0050固定10%提領

換句話說,從「25 倍法則」(也就是 4% 提領法)變成「10 倍法則」。

這辦得到嗎?根據上圖實測結果。

答案是:不行!撐不到20年就會破產睡公園。

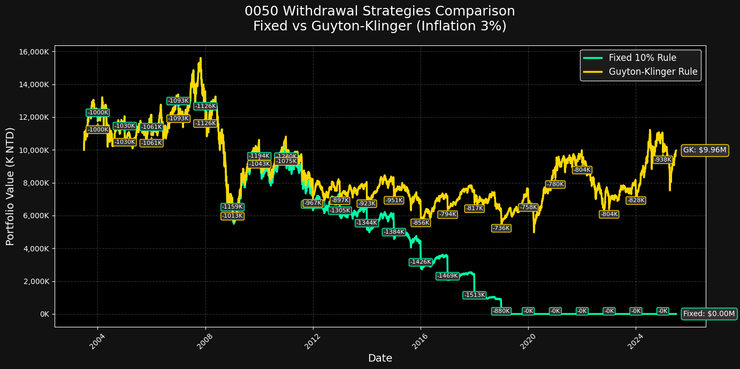

但如果你學會一套動態提領法則,結果就完全不同。

Guyton-Klinger:退休學界的神級動態提領法則

這套提領邏輯,是由美國退休規劃專家 Jonathan Guyton 與電腦科學家 William Klinger 發表於經典研究論文:《Decision Rules and Maximum Initial Withdrawal Rates》

他們用大量歷史回測建立一套「動態調整提領金額」的規則:

讓你退休後可以「花得更多、活得更久、不會破產」。

整套 GK 法則核心有三大鐵則:

1. 通膨規則(Inflation Rule)

每年是否調整提領金額,視通膨而定:

如果前一年退休金是虧損的,今年的提領金額就不隨通膨進行調整;反之,前一年退休金有賺錢,今年的提領金額就隨通膨調整,但上限是6%。

2. 保本規則(Capital Preservation Rule)

若資產跌太多、低於原本預期區間,就自動調降提領金額:

在市場下跌時退休金的總價值會降低,若導致當前提領率比初始提領率超出20%時,就必須把當前提領率下調10%,以免退休金油盡燈枯。

3. 繁榮規則(Prosperity Rule)

如果退休金資產大漲超標,則適度提高提領額度,多花一點享受人生:

本質上和保本規則相反。在市場上漲退休金變多時,如果導致當前提領率比初始提領率低過20%時,就必須把當前提領率上調10%,以免退休金太多花不完。

用 GK 動態提領,提 10% 還能活 20 年?

回到剛剛那個問題:你設定初始提領率 10%,是否會破產?

答案會讓你驚掉下巴:

實測結果:20 多年後,你帳戶裡還剩下 996 萬,幾乎沒少。

什麼意思?

▲0050:GK動態提領10%

你這 20 年根本像是免費用 0050 過日子,年年爽爽領 50 萬 (隨通膨3%調整),而且最後本金都還在,跟當初退休時差不多。

這也正是 動態提領策略的魔力:

• 根據市場狀況彈性調整;

• 符合人性、科學嚴謹;

• 放寬初始提領率;

• 不靠預測也能活得好。

它不是一種「賭行情」的策略,而是一種對風險做出回應的策略。

▲0050存到500萬提早退休 (動態提領)

當然,你還是要控制風險

要說清楚,10% 的提領率只是極端範例,不建議隨便模仿。除非你願意隨時照護欄規則調整生活開銷,否則這麼高的提領率遇上長空頭可能仍會有風險。

那到底多少比較剛好?

根據歷史數據,全股配置下,6% 初始提領 + GK 動態調整,是比較穩健又不失靈活的策略。

不僅現金流穩、破產機率低,還能留下遺產給子孫或自己晚年用。

小提醒:別只投 0050,全股提領也要分散

最後提醒一件很重要的事:

如果你退休後堅持「只靠股票提領、不配置債券」,那股票部位裡至少 45% 要是全球分散配置。

0050 再強,也只是台股,單一市場風險太集中。

國際研究早就發現,「全球分散」才是降低報酬順序風險的關鍵。如果你對這部分還不了解,建議回頭看我講「全股配置」的影片,有完整解說背後配置原理。

結語:追求的不是預測準,而是策略穩

很多人退休焦慮的核心,其實是因為:

• 不知道錢會不會夠用;

• 害怕市場波動;

• 不確定可以花多少、不敢花。

與其這樣焦慮,不如一開始就設計出一套:

不用預測市場,也能穩定活下去的現金流策略。

這,就是動態提領的價值。

你不需要每年死板板照 4% 提領,但你也不能亂槓桿亂提領。你需要的是一套「隨市場調整、依資產狀況反應」的機制性提領方法。

這些東西,在美國早就是學界與財務顧問圈的主流做法。反觀台灣,還有很多人對這類策略一無所知,只會喊著「存高股息、每年領 10%」……

如果你今天真的想提早退休、想活得穩又花得爽,請先學會正確的策略,而不是倚靠幻想。

我會陸續把更多動態提領的進階技巧、變形策略與資產配置搭配分享給大家。

就讓我們,一起把退休規劃這門「活得久、花得穩」的科學,學透、學會、學起來。

作者簡介_清流君

【指數投資、因子投資、資產配置】享受創作過程,傳遞我認同的投資理念,同時希望能幫助到更多的人。

本文獲作者授權轉載,原文出處

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

答案可能會讓你嚇一跳:

你會把 1000 萬一路滾到 4300 多萬!

_20250707160053.jpg_280x210.jpg)