編按:國民黨主席鄭麗文、民眾黨主席黃國昌,共同推動「台灣未來帳戶」,提出在每位12歲以下孩童帳戶中,政府存入5萬元基金,家長也可相對提撥,孩子年滿18歲後就能領回人生的第一筆資本。

投書者林立芯現為大二學生,她指出,「台灣未來帳戶」只是工具,理解金錢、運用資產才是真能力,若沒有理解「為什麼要等」,成年拿到錢就是衝動消費的開始。並提到,若帳戶上路,可能出現3個常見失控劇本,她認為,考驗的是國民素養:孩子能否判斷時間和風險,並在變動中重新配置人生,而不是只靠制度或資金撐起安全感。

當帳戶成為政策工具,我們是否也準備好承接它的能力?

作為一名大二學生,過去我曾參與多場以理財教育與青少年培力為主題的營隊與教學活動。在與不同年齡層孩子互動的過程中,我逐漸意識到一個反覆出現的落差:制度與課程提供了愈來愈多工具,但孩子是否真正理解「選擇」本身,卻往往被忽略。

正是基於這些第一線觀察所延伸出的思考,本文嘗試回到一個更根本的提問——當帳戶成為政策工具時,我們是否也準備好承接它所預設的能力期待?

近年來,無論在歐洲、美國或亞洲,各國陸續推動「青少年帳戶」與「兒童資產制度」。

這些制度形式不同:有的由政府預存本金,有的結合家庭配對儲蓄,有的限制用途、延後動用,有的搭配學校教育與財務引導。

乍看之下,這些都是財政政策;但若從人口結構與世代風險來看,它們回應的其實是同一個問題——在高度不確定的社會中,年輕世代是否具備承接資源、規劃人生的能力,而不只是被動接受保障?因此,青少年帳戶從來不是單一模板的制度,而是依各國的教育條件、家庭結構與勞動市場設計。

制度的核心不在金額,而在它試圖回答一個更根本的問題:我們希望下一代,如何面對時間、風險與選擇?

帳戶只是工具,理解金錢、運用資產才是真能力

在此脈絡下,台灣開始出現「國民帳戶」、「台灣未來帳戶」等政策討論。相關構想曾由不同政黨提出,例如中國國民黨與台灣民眾黨,多半將其放在「兒童理財教育」或「回應少子化」的人口政策框架下說明。

「讓孩子成為自己人生的作畫人」,回顧國際青少年帳戶的推動經驗,以及台灣國民帳戶的政策討論,真正關鍵的從來不是帳戶名稱、也不是金額多寡,而是制度究竟想支持什麼樣的人生。

帳戶可以為孩子準備資源,正如顏料能為創作提供可能性;但顏料本身並不會形成畫作。

線條如何落下、顏色如何配置、什麼時候修改、什麼時候重畫,始終取決於作畫的人。

也正是在這個意義下,財經素養的核心,並不是教孩子如何「一次做對」,而是讓他在人生關鍵時刻,仍然保有選擇的能力——知道什麼時候該等、什麼時候該動;當路線失效時,能重新配置,而不是等待補償。

若國民帳戶被視為一項公共投資,它真正該投資的,從來不只是金錢,而是孩子理解資源、運用資源、並在變動中持續修正人生方向的能力。

否則,錢到了,能力未到,我們只是把顏料交出去,卻沒有讓孩子學會如何作畫。

不急著吃棉花糖:制度其實是在訓練時間感

心理學中著名的「棉花糖實驗」,經常被簡化為自制力測試,但其核心並非道德評價,而是一種對「時間」的理解能力。

關鍵從來不是忍住,而是是否理解:等待,本身是在替未來保留更多選擇。

國民帳戶的制度邏輯亦然。它並不只是累積一筆金錢,而是在示範一件事——時間可以轉化為資源,延後消費可以換取更大的行動空間。

然而,若孩子在成長過程中,從未被引導區分「需要與慾望」、「短期滿足與長期自由」,那麼當帳戶於成年時解鎖,制度反而可能成為一場高風險的誘惑測驗。

資本原本是支持未來的工具,卻可能迅速被折現為當下的消費與衝動選擇。

很多時候,孩子並不是不知道要等,而是不知道,這一次不選,究竟是為了什麼而等。

這並不是個人品格的問題,而是一種結構性的落差:當孩子只被要求等待,卻從未被教導如何判斷「現在不選,究竟是在換什麼」,等待就只剩下忍耐,而不再是選擇。

在這樣的情境下,帳戶容易被視為一次性的機會,而非一段時間內可以反覆配置的資源。制度期待的長期效果,往往在第一次使用時,就已經被消耗殆盡。

乳酪會被搬走:帳戶不是保證,而是重新配置的起點

但若只談等待,仍不足以回應現實。因為未來真正考驗人的,從來不只是耐心,而是當既有路徑失效時,是否具備重新配置人生的能力。

《誰搬走了我的乳酪?》之所以長期被引用,正因它點出了一個簡單卻殘酷的事實:世界一定會變,而且往往不是依照制度或個人期待的方式改變。

產業會轉型、技能會過時、資源會移動。安全感若只寄託在固定形式上,終將失效。

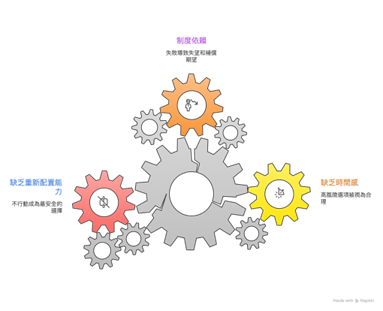

國民帳戶上路,可能出現3種常見反應

當帳戶制度進入現實世界,這樣的變動往往會引發三種常見反應,而這些反應並非性格差異,而是能力準備程度的落差所致。

1.急於補救。

當缺乏時間感與風險判斷時,路線失效會被理解為「要趕快追回來」,於是更高風險的選項反而顯得合理。

2.將責任完全歸咎於制度或環境。

當帳戶被誤認為一種人生保證,而非起步材料,失效自然會轉化為對制度的失望與對補償的期待。

3.停止行動,等待新的確定性。

在缺乏重新配置能力的情況下,不行動反而成為最安全的選擇。

真正困住人的,從來不是乳酪被搬走,而是沒有人告訴他:畫可以重來,而且重畫並不等於失敗。

國民帳戶背後的真正命題,其實考驗的是國民素養

因此,討論國民帳戶,其實也是在逼問教育的下一步。若制度提供的是材料,那教育真正該做的,是教孩子如何使用這些材料。

這樣的國民素養,至少包含以下幾個層次:

首先,是選擇前的判斷力。孩子是否能在行動之前,辨識誘惑、理解代價,而不是只被眼前的好處牽著走。

其次,是對時間與風險的理解。知道延後不是保證成功,提早也有成本,並能承受選擇之後的不確定。

再者,是調整與重新配置的能力。當既有方法失效,能重新盤點條件、改變策略,而不是等待制度替自己修正結果。

最後,是把經驗轉化為敘事與行動的能力。能將零散的選擇、失誤與修正,整理成一條可被理解、可持續修正的人生軌跡。

這些能力,構成的不是單一學科,而是面向未來社會的基本國民素養。

.jpg)