記憶體大廠迎「戴維斯雙擊」效應,尤其,生成式人工智慧崛起後,大型語言模型動輒數兆參數,訓練過程需要處理巨量資料,而每一次推論與運算,都必須透過記憶體進行資料存取。當資料量暴增,記憶體需求也隨之放大。

這讓DRAM需求迅速爆發。TrendForce預估,2026年全球DRAM產值將一舉超越4000億美元,NAND Flash產值也將接近1500億美元,相較去年,將是倍數級的爆發性成長,這也是歷史上前所未有的擴張速度。

也因此,可扮演快速傳輸直升機角色的HBM,成為全球三大廠致力擴廠的首選,又因為需求強大,三大廠連現有產能也進行調配,部分轉以生產HBM為主,無形中排擠傳統DRAM產品的產能,一來一往之間導致全球記憶體市場陷入結構性短缺。

影響所及,讓記憶體大廠進入「戴維斯雙擊」(Davis Double Play)的甜蜜期。

一方面,高單價的HBM直接拉升廠商的每股稅後純益(EPS);另一方面,記憶體在AI世界的戰略地位,也讓市場重新評價這些過去被視為景氣循環股的記憶體廠,本益比隨著技術門檻的提高而逐步修復。這種基本面與估值面的共振,正是推動這一波記憶體股價狂飆的重要原因。

具體來看,三星去年整年股價漲幅都超過120%,海力士更是268%之多,對照三星(半導體貢獻8成獲利)與海力士已公布的2025年財報,兩家去年合計的營業利益超過86兆韓元,換算下來是1.7兆新台幣;可預見即將公布財報的美光,獲利也是不遑多讓,真正是印證「戴維斯雙擊」效應。

再進一步看NAND Flash產業,供應商雖較DRAM分散,但集中度仍然很高。根據TrendForce統計,去年第4季全球近9成營收仍由前5大廠掌握,包括三星、SK海力士、鎧俠、美光與威騰電子旗下之晟碟。

但3D NAND的技術門檻與資本需求遠高於早期2D NAND,動輒數百層的堆疊製程不僅需要更複雜的設備,也使新廠建置成本大幅提高。一座新廠從建廠到投產,至少需要一年半到兩年時間,使得短期內難以看到新產能快速攀升。

在AI需求持續擴張的背景下,記憶體市場的供需缺口可能進一步擴大,未來幾年價格走勢仍易漲難跌。這也是為什麼群聯執行長潘健成、威剛董事長陳立白不約而同認為,AI是剛需,宛如宇宙大黑洞,將吸納大量記憶體,市場短期難達到供需平衡。

陳立白甚至認為,三大廠為了好好享受價格暴漲帶來的暴利甜果,一定會審慎拿捏擴廠速度,一旦供給滿足市場需求,價格也會快速修正,「誰不想多享受一下美好時刻?」

延伸閱讀:

記憶體最狂時代系列1一黃仁勳喊「有多少買多少」、三星罷工加劇缺貨...威剛陳立白鐵口直斷:從年頭旺到年尾

記憶體最狂時代系列2一AI浪潮打造新紀元!美中八大CSP狠砸22兆拚算力軍備,速度成勝敗關鍵

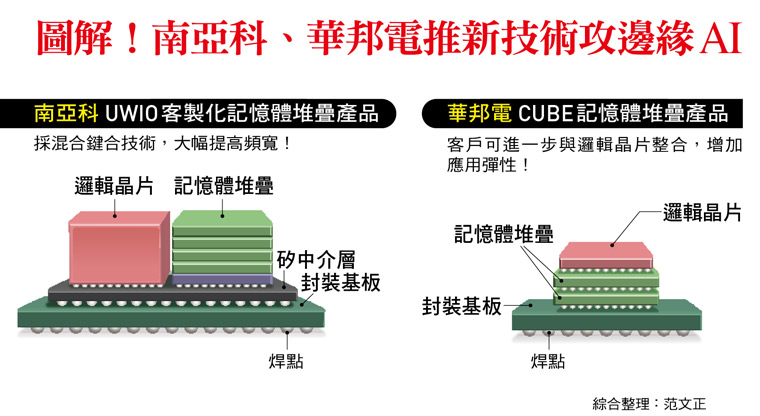

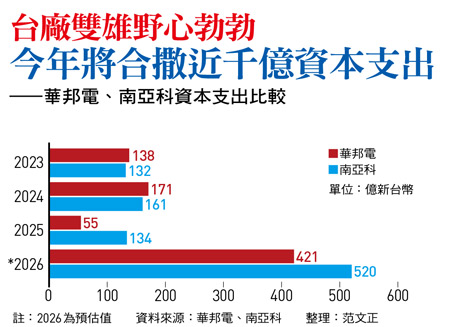

記憶體最狂時代系列4一記憶體缺貨潮的空檔,正是台廠大展身手的機會!南亞科、華邦電如何搶邊緣AI大餅?

_20250618170237.jpg_280x210.jpg)