台灣廠商在這場記憶體大缺貨潮中也未缺席。在記憶體巨人轉身往高單價的HBM移動,所空出來的產品空檔,正是二線廠商大展身手的時刻。

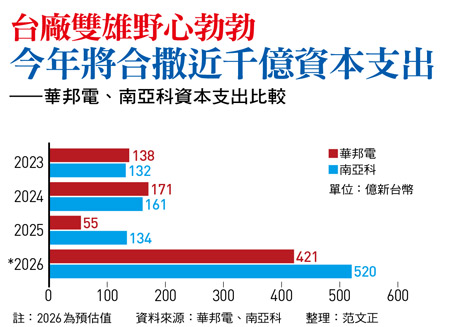

DRAM大廠南亞科便已宣布,將投入資本支出五二○億元,全面導入十奈米級(1b)製程,興建中的新廠將於明年第一季裝機,未來滿載產能可達每月四萬五千片晶圓。

華邦電則一改過去的保守克制,董事長焦佑鈞甚至公開看好記憶體將一路旺到二八年,今年資本支出計畫也提高至四二一億元,超過過去三年總和,希望鞏固NOR Flash全球第一的地位,並在兩年內挑戰2D SLC NAND市場龍頭。

華邦電董事長焦佑鈞,擘畫DRAM、NOR Flash、2D NAND三大產品線。(攝影:唐紹航)

面對下一階段的邊緣AI崛起,兩家公司也都推出新技術因應。

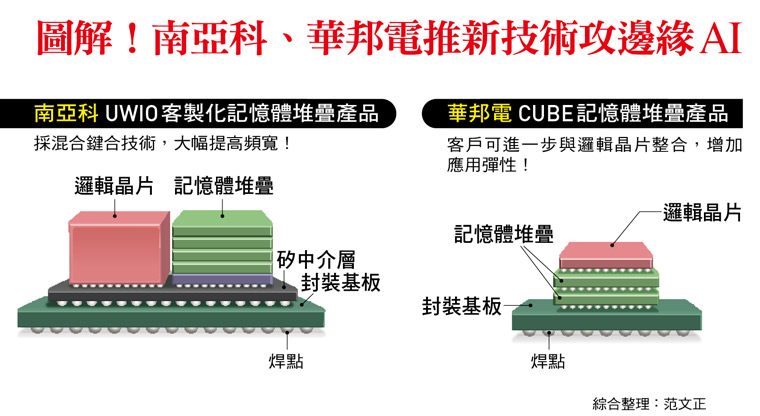

南亞科的客製化記憶體堆疊產品UWIO(Ultra Wide I/O),將率先採用Hybrid Bonding(混合鍵合)技術,大幅提升頻寬。南亞科執行副總經理蘇林慶自信地說:「我們是要提供高價值的客製化方案,技術上就要比三大HBM廠更具侵略性。」

華邦電的CUBE(Customized Ultra-Bandwidth Elements)技術則專攻邊緣運算的利基藍海,讓客戶彈性搭配自家的SoC晶片。對於需要AI運算、但對電力續航性特別在意的穿戴裝置(如智慧眼鏡)而言,CUBE是一項具經濟效益的方案。

面對記憶體市況,兩大廠的看法皆同,現況與過往的景氣循環截然不同,「過往那種將競爭者置之死地的產能殺戮戰已成歷史。隨著技術門檻與資本需求的跳升,現在市場正進入一個理性競爭的新階段。」南亞科技總經理李培瑛娓娓道出他的觀察。在AI剛從模型演進到推論的此時,記憶體需求才正要噴發。

南亞科總經理李培瑛看旺DRAM市況,供不應求將延續到明年。(圖片來源:攝影組)

然而,記憶體產業變動劇烈,有不願具名的資深業界人士提醒,「就AI PC與邊緣運算長遠需求來說,此時投資,有利台廠技術升級與產品加值,但也須擔心,中國記憶體廠會否也趁勢殺入台廠以為的藍海市場。」

傳統型記憶體 價格修正恐快又急

一片樂觀聲中,也有法人分析師提醒,「傳統型記憶體終究屬於成熟市場,一旦前幾大廠產能回流,價格修正往往來得又快又急,強調循環風險仍不可忽視。」各界一致關注,短時間倍數陡升的股價已提前反應未來的獲利,即使給予高的本益比,仍有賴需求長期不墜,維持成長,才能支撐已經飛上雲端的股價。

何況目前看來,各界也開始檢視,雲端服務商到半導體產業鏈積極加碼投資之後,AI所帶來的實際營收與獲利貢獻仍相對有限。許多企業仍處於基礎建設與模型訓練的高投入期,距離穩定且可持續的商業回報,仍有一段距離。長期而言,產業發展不能僅靠願景支撐,終究需要回歸商業本質,唯有端出獲利,產業投資才可能持續。

AI確實為記憶體產業帶來空前的需求想像,但相關投資規模同樣驚人。未來幾年,AI應用能否逐步轉化為實質收益,將是記憶體廠商的關鍵變數,畢竟沒有人願意再見到,過往「景氣高峰擴產、低谷承壓」的慘痛循環。

延伸閱讀:

記憶體最狂時代系列1一黃仁勳喊「有多少買多少」、三星罷工加劇缺貨...威剛陳立白鐵口直斷:從年頭旺到年尾