薪水永遠趕不上一年高過一年的房價,讓許多受薪階級束手無策。急著想買第一間房子卻無力下手的首購族,是該眼不見為淨,瀟灑離場?還是該奮力一搏,以免錯失良機致終身遺憾?專家提供四大步驟,教你聰明晉升有殼階級。

勢單力薄的首購族,在面對「買房」這一生最大的消費行為時,往往猶豫不決,尤其房價不斷攀高,買了,怕一旦崩盤將血本無歸;不買,眼看著節節高漲的房價,又懊惱不已。到底該率性進場或是持續等待?民視「豪宅旗艦王」主持人夏慧麟的買屋經驗,值得參考。

在節目上帶人看遍各地豪宅的夏慧麟,現實生活中也是位名副其實的小富婆。三十出頭的她,二十六歲那年就在台北買下人生第一間房子,如今隨著房價水漲船高,身價近千萬元。很多人以為,這麼年輕就能在台北置產,必定擁有令人稱羨的家世,但出生高雄縣岡山鎮眷村家庭的夏慧麟,不僅不是富家女,從小到大,一路半工半讀,舉凡餐廳、家教、飯店服務生都有她打工的足跡,甚至連房子都是憑一己之力掙得的,不過也藉由這個重要決定,扭轉了一生。

夏慧麟從小就很嚮往台北都會生活,小時候的願望甚至是「成為台北人」。因此剛出社會,她就立下在台北置產的目標,並努力存錢、看房子。二十六歲那年,夏慧麟原本只是陪著即將結婚的同事找房子,在仲介帶看下,幾乎走遍北市各精華區,但自認經驗老到的同事,對買房條件十分嚴苛,只看三至四房的大坪數產品,又限定只要市區精華地段,偏偏又認為當時房價太高,因此即使看了一年的房子仍無法下手,但卻又不肯放寬條件,這位同事始終相信:「房價總有一天會跌到設定目標!」

而原本陪看的夏慧麟卻由「公親」變成了「事主」,當時也有意置產的她,自知能力有限,儘管對購屋也有所堅持,但務實許多。她認為房子保值,是初入社會的新鮮人用來儲蓄的良方,「要買就趁早」。但買房是人生最大筆也最重要的理財行為,第一次購屋時就要把人生財務規畫清楚,因此夏慧麟把前幾年跟會存得的積蓄拿來當自備款,並利用前三年還息不還本的寬限期,可以先省下一筆錢,以防不時之需,於是算算,最適合自己的是總價五百萬元左右的房子。

但夏慧麟也知道,五百萬元想在台北買到又大又新、地段又好的房子根本不可能,因此單身的她只要求自己夠住、大小不拘、新舊無妨、能滿足基本生活機能方便即可。對於區域,也捨棄精華地段,只希望能找到未來捷運會通過的潛力區,能抗跌甚至增值,以作為未來換屋的本錢。

由於夏慧麟目標明確、條件合宜,房子看沒多久,很快地就在台北市松山路和信義路口找到一間屋齡五年、近二十坪,總價約五百多萬元的小套房。短短四、五年來,晉升為有殼階級的她,隨著收入漸增,不但房貸應付自如,而且隨著捷運信義線動工,以目前市價來看,房價幾乎漲了上百萬元,反觀當年一同看屋的同事,眼看著飆漲的房價,只能望屋興嘆,至今仍是「無殼蝸牛」。

步驟1:用「腦」評估自身能力 看清市況,調整買屋觀念

「機會永遠留給有準備的人!」太平洋資產管理公司總經理張欣民十分同意夏慧麟的作法。他認為,當下首購族的尷尬,就是房價越等越高,又深怕自己是承接高房價的最後一隻白老鼠。儘管如此,偏偏有人可以買到價格合理的好房,差別是,這些贏家總能「知己知彼」!張欣民詼諧地理出「五官看房術」,也就是依循先用「腦」評估好市況以及自己的能力、需求,再放慢「腳」步,積極看房,然後用「眼」找好標的,再大「口」議價,並聰明動「手」操作等幾個重要步驟,就能無往不利。

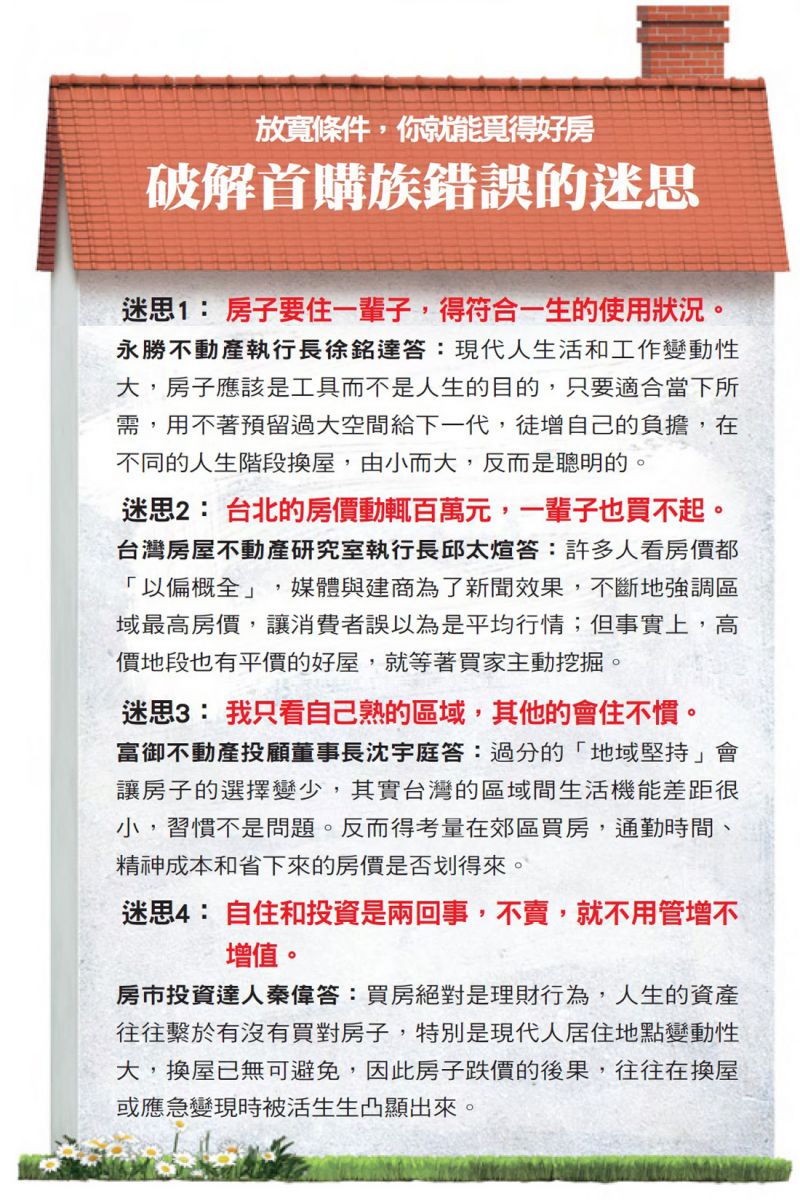

「你不必懂房子,你只要懂自己就好了!」每每一提起當年的際遇,夏慧麟總是這樣勸第一次買房的消費者,她認為,首購族買不到房子,往往不在於房價多高,而是不夠了解自己,卻又守著一些不必要的堅持、作繭自縛,特別是在「需求」、「能力」和「地域」三方呈現拉鋸。

在需求方面,夏慧麟不贊同一般自住客認為「買房要居住數十年,甚至終身」的想法。她認為現代人生活和工作變動性大,首購時就要有換屋的打算,只要適合當下所需,用不著預留過大空間給下一代,徒增自己的負擔。反而應該要買能力範圍內,又能保值、增值,以作為下次換屋時本錢的好房子才是。

另外,許多首購族往往堅持買在自己熟悉或離工作地點近的區域。富御不動產投資顧問公司董事長沈宇庭認為,強烈的「地域觀」會讓房子的選擇變少,其實台灣的都市複製率很高,即使新興區域,生活機能也十分齊備,只要拋棄區域限制,「化點為線」,沿著高速公路或捷運線等交通動線,並實地測量通勤時間和成本,往房價較低的外圍區尋找,就能以「時間換取金錢」,覓得適合自己的好房子。

步驟2:動「手」操作債信 積極理財,盡力爭取低利

而除了聰明殺價之外,壓低貸款利率亦是首購族不可忽略的功課。單身一族的龔牡丹就很懂得善用財務操作爭取到低利率。身為老師並擔負家計的她,其實早在幾年前就有意和弟弟合買房子,安頓家人,但這幾年看房之餘,也回頭檢視自己的財務。

龔牡丹發現,身為老師的自己授信評等比弟弟更高,於是她選定某銀行作為未來目標貸款行庫,先在該銀行開戶,將這幾年準備的頭期款存入,與銀行博感情,同時剪掉手上的現金卡、結掉所有的信用卡循環利息,培養債信。經過這一陣子積極運籌下,龔牡丹不但尋得價廉物美的好房子,又因獲得銀行極高的評比,順利取得高額低利的房貸。

步驟3:用「眼」鎖定好標的 勤快看屋,主攻低價潛力區

「利率要知道做調整、方案要懂得做搭配!」福懋建設總經理涂耀斌一針見血地指出首購族應有的觀念。他認為能善用政府推出的「降息、低利」等方案,無論是新進的買家或原有的房貸戶,都可為荷包省下不少錢。例如每年辦理的青年安心成家住宅補貼與租屋補貼方案,三年內要投入約八十八億元,讓民眾能輕鬆購屋。另外,首購族可向銀行爭取的包括降低利息、貸款手續費,延長寬限期、還款年限,來紓解剛購屋時的壓力。

值得一提的是,許多自住客認為,買房是要自住,不用注意投資和增值的問題,房市投資達人、藝人秦偉駁斥這項觀念,「買房子時,要想到賣房子時;首購時,要想到換屋時」。他認為,首購族買房往往耗盡身家,因此,除了保本最好還能增值生財,倘若未來生涯變動,需要換個較大的房子,也好脫手,甚至能有閒置資金可以換屋。所以,「寧買好地段的小房子,勿買爛地段的大房子。」他強力主張,挑房應主攻低價潛力區,如捷運完工前的郊區或都市計畫即將執行的區域,如此才能「用潛質換取保值」。

而事實上,就算是高價地段也有平價的好屋,就等著買家主動挖掘,因此買屋前的跑場、評估,就顯得更為重要。政大地政系教授張金鶚就建議首購族不妨「先租後買」,亦即先鎖定目標區,在區內先租個房子,就近體驗附近景氣、人潮、建設的變化,也方便蒐集目標建案資訊。

步驟4:動「口」大膽議價 貨比三家,聰明運用議價技巧

完成了前置作業後,接下來就是最關鍵的「議價」與買定離手了。即將結婚的張清漢就以其高段的殺價技巧撿到便宜貨。前一陣子他積極看房,但發覺許多看中的房子議價空間不如想像中的大,尤其委由仲介代售的房子價格更硬。有一回張清漢相中了一間貼著告示,由仲介代售的房子,聰明的他,想辦法聯絡到原屋主,得知該賣家和房仲的合約即將到期,於是達成協議,一旦合約一到,雙方將私下交易。

這段等待期間,張清漢並沒閒著,他上網查詢該物件的產權狀況,意外發現這名屋主有二胎房貸,他判定賣方急需用錢,並由貸款金額,推算出當時的買進成本,於是張清漢拿出證據大膽議價,而賣方也考量資金壓力,又省去仲介費,因而願意降價,最後以低於市價一成五的水準,便宜成交。

「只要抓到賣方弱點,現在正是撿便宜的好時機!」張清漢對於自己另類的「殺」功,十分得意,他並指出就算是新屋案場,也有議價技巧,他並分享了「三多策略」,第一,選房選爆量區,利用建商彼此競價壓力,大膽砍價,以多殺多;其次,已有舊房的換屋族或投資客,建議可找老建商個案購買,利用老交情制價;最後,若有親友也正值買屋期,可考慮統購,或加買保值性較高的車位,以量制價。

危機就是轉機,在這個薪水追不上房價、「居不易」的時代,首購族更不應躲在角落,反而應充分掌握「知」的權利,反正「看厝免錢」,聰明的你,何樂而不為?

▲點擊圖片放大

財力有限的龔牡丹,善用財務操作法,輕鬆買下人生第一間房子。

▲點擊圖片放大

_20260416172926.jpg_280x210.jpg)

_20260603093735.jpg_280x210.jpg)