68歲的老田最近想把新莊閒置的套房出租,由於房子生活機能不錯,租金也實在,房客尋找得還算順利,不到幾個星期,老田就相中一個在附近上班的單身年輕人。

本來租客看過房子,雙方條件溝通得差不多已約周末簽約,但沒想,隔天房客突然從LINE丟了一句「租房後自己會去申請租屋補助」......這突如其來的訊息讓老田有些遲疑了,他應該同意讓房客申請租金補貼嗎?或者再花點時間找其他新的承租人?

該給房客申請租屋補助嗎?會不會被國稅局盯上?房東一定要先知道的4件事

名下房子要出租,多一事不如少一事通常是大多數屋主的心態,也因此,租客要設籍也好,申請政府補助也罷,屋主主要的擔心還是在於,這會不會導致自己的未來稅賦增加,或者被國稅局盯上查稅翻舊帳?

開門見山,這裡我們可以先看一下,內政部不動產資訊平台「300億元中央擴大租金補貼專案」問與答46條:

Q:稅捐稽徵機關或財政部賦稅署為調查課稅需要,若向內政部國土管理署或直轄市、縣(市)政府要求提供租金補貼租賃契約資料,內政部國土管理署或直轄市、縣(市)政府會提供嗎?

A:依《稅捐稽徵法》第23條及第30條規定,稅捐徵收期間為5年,稅捐稽徵機關或財政部賦稅署為調查課稅需要,得向有關機關要求提示有關文件,故租金補貼之機關不得拒絕提供租金補貼之租賃契約資料。

影響一定有,但我還是建議,如果短期沒有打算買賣,且房子確實有出租事實,對於房客申請租金補貼,房東不必太糾結。原因如下:

一.租客申請租屋補助無須房東同意

內政部已經明說,申請租金補貼是租客的權利,並不需要取得房東同意。過去的租屋補助申請需要提供房東的姓名、身分證字號、房屋所有權狀,或要求戶籍遷入租屋地址。但根據租補規定的調整,這些房東可以試圖「卡關」申請的東西,已經不需要提供或有其他替代方式。

那麼如果租客自行偷偷申請租屋補助,房東會知道嗎?雖然租客自行申請,政府並不會主動公文通知房東。

但如果房客租屋補助成功申請通過時,房東便會自動成為公益出租人,部分地方政府寄發5月房屋稅單時,就會加註公益出租人身分,或者屋主也可以透過公益出租人查詢網查詢得知。

二.房東不得禁止房客申請租屋補助

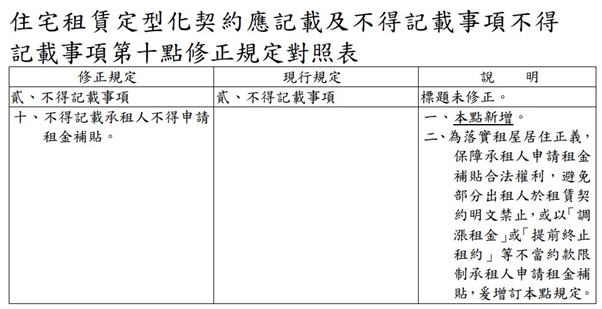

再來,為了怕房東用小聰明,在租賃契約隱晦以「調漲房租」或「提前終止租約」來限制或阻止房客申請租金補貼,內政部112年已直接增訂「住宅租賃定型化契約應記載及不得記載事項」不得記載事項第10點:不得記載承租人不得申請租金補貼。

也就是說,若房東另以房客申請租金補貼為由,要求調漲租金或負擔所增加稅賦,因已違反定型化契約不得記載事項之規定,房客除可依《消費者保護法》第17條主張該約定無效外,同時可以檢附相關事證向縣市政府提出檢舉及申訴。

如經縣市政府要求房東限期改正而屆期不改正,就會面臨《消費者保護法》第56-1條規定處3萬~30萬元罰鍰;又經再次命其限期改正但仍不改正者,將加重處5萬~50萬元罰鍰,且得按次處罰。

▲住宅租賃定型化契約應記載及不得記載事項不得記載事項第10點修正總說明及對照(圖片來源:內政部網站)

三.成為公益出租人步驟沒那麼困難

既然擋不了,那麼在同樣合法報稅的前提下,「公益出租人」優惠不拿白不拿,房東主動配合當然是個聰明的做法。

目前只要房東與房屋所有權人為同一人的前提下,將房屋出租予領有租金補貼的租客,地方政府依「公益出租人資格認定作業要點」審認後認定為公益出租人,房東就不用另外提出申請。

但如果承租人申請租金補貼所提供的租賃契約,未記明所有權人姓名及身分證字號,因無法確認住宅所有權人之身分,就無法認定為公益出租人。

四.房東變公益出租人的3大優惠

1.房屋稅:同自住住家用稅率1.2%(一般出租稅率2.4%)

2.地價稅:適用稅率2‰,依各地方政府之地價稅優惠自治條例認定(一般出租稅率10‰)

3.綜合所得稅:承租人若享有租金補貼,房屋所有權人為出租人,於申報綜合所得稅時,享有每屋每月租金收入最高15,000元的免稅

房客申請租屋補貼,房東要多繳稅?一表看哪些稅賦優惠限定「自用住宅」

講完面對租客的租屋補助申請,最後我們來聊聊屋主們沒開口,但其實最憂心的出租後稅賦影響。

土地有哪些稅賦優惠以自住為前提?

| 自住優惠稅率/重購退稅 | 自用住宅要求 | |

|---|---|---|

| 地價稅 | 稅率2‰ | 房屋無出租營業 |

| 房屋稅 | 稅率1.2% | 房屋無出租營業 |

| 土地增值稅 一生一次 |

稅率10% | 出售前1年無出租營業 |

| 土地增值稅 一生一屋 |

稅率10% | 出售前5年無出租營業 |

| 土地增值稅 重購退稅 |

重購地價>原出售地價-土增稅=退稅額 | 出售前1年無出租營業 |

| 房地合一稅 | 課稅所得400萬以下免稅 課稅所得超過400萬部分:10% |

出售前6年無出租營業、執行業務使用 |

| 房地合一稅 重購退稅 |

①重購價額≧出售價額:退已納稅額 ②重購價額<出售價額:按比例退稅(重購價額/出售價額) |

出售前1年無出租營業、執行業務使用 |

▲「自用住宅」優惠稅率及重購退稅條件,關於房屋自用的要求年限(整理:傅恪恩)

從表格我們可以得知,買賣稅賦金額較大的房地合一稅和土地增值稅,無論自用稅率或重購退稅,都需要出售前無出租營業1年起跳。

更值得提醒的是,如果是使用重購退稅,由於重購房屋5年內不得改作其他用途,因此如果時間內從自住改為出租,那麼被抓到,原退回稅款就得吐出來。

還在付房貸,給房客申請租屋補助,對房東有影響嗎?

另外,如果房屋本身有房貸,是向銀行辦理借款的屋主們注意了!

如果之前報綜合所得稅,你有使用列舉扣除額申報房貸利息錢上限30萬元這一條,那麼「自用住宅購屋借款利息」這項優惠的使用條件之一,也是房屋是自住使用,無出租、供營業或執行業務使用。

放眼望去,目前大筆的土地相關稅賦優惠還是以「自住」為前提,所以若房產近期有買賣的可能性,不妨還是先算一算。牽一髮動全身,我也只能說到這了。

作者簡介_傅恪恩

房市觀察逾10年,身邊友人從房仲、代銷、銀行、代書、包租、代管、建商、設計師、租賃住宅管理人員、台北市危老重建推動師、不動產估價師到投資客、二胎業者都有。看著在房市裡默默耕耘的朋友們,一直覺得因買不起或誤解而仇房的人很可憐,願以支筆,拉近兩端不對等的資訊。著有《房市神秘客帶你看穿不動產裡的詐》;FB:https://www.facebook.com/fuknn/

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20250520143514.jpg_280x210.jpg)

.jpg_1140x855.jpg_280x210.jpg)

.jpg_280x210.jpg)