央行召開理監事會,利率維持不變、連9凍,房市政策也維持不變。全台房市自第七波信用管制措施以來陷入急凍,各界呼喊鬆綁措施不斷,央行在會後隨即宣布,相關措施仍維持不變。

央行總裁楊金龍說,央行仍會持續關注房市情勢,並滾動檢討選擇性信用管制措施,最終仍須由理事會決議。

住商不動產企劃研究室執行總監徐佳馨認為,第2季理監事會議上未有驚喜,仍維持緊縮手段,主因為股市熱錢四處橫流,需嚴防房市報復性反彈,因此打房「緊箍咒」仍在,研判2026年房市仍將繼續「留校察看」,維持量縮價盤格局。

信義房屋不動產企研室專案經理曾敬德表示,雖然房貸集中度在政策管控後,開始出現下滑,房市量縮價格盤整,整體有軟著陸的趨勢,但現在問題可能已經不是房貸,而是過去一年台股市值大幅膨脹,民眾購買力也隨之增加。

但在政策抑制下並未過多流入房市,央行應該會謹慎看待台股帶來的購買力膨脹疑慮,倘若過早大幅鬆綁,房市可能有飆風再起風險,因此一動不如一靜,再觀察看看也是個選項。

上調今年經濟成長率預測值至9.45%、CPI年增率估1.91%

央行會後表示,國際油價隨中東情勢呈劇烈波動,近期美伊雖已達成簽署停戰協議的共識,惟能源供應仍具不確定性,可能抑制全球經濟成長動能,國際機構下調本年全球經濟成長率預測值,並上修全球通膨率預測值。

國內方面,預期人工智慧(AI)需求續強,挹注出口及民間投資成長,加以民間消費持續成長,因此上調今年經濟成長率預測值至9.45%;由於國際油價預測值上修、進口物價續趨上揚及國內服務類通膨轉升,在考量政府積極採行供給面措施下,因此略上修本年CPI年增率預測值至1.91%。

有2理事主張升息:經濟好是調升好時機

在討論是否升息的議題時,央行總裁楊金龍表示,其實有2位理事主張應升息,認為現在通膨指數高、經濟太好,是調升利率的好時機,不過楊金龍說,整體物價壓力尚未達到必須升息的程度。

預售屋解約情形?央行:逐季增加但目前占比仍低

談到房市部分,央行指出,業界關心購置住宅貸款違約情形及預售屋解約情形?2025年第4季全國購置住宅貸款逾放筆數減少,預售屋解約案件雖逐季增加,惟占比仍低。

央行表示,2025年第4季全國購置住宅貸款逾放筆數已由2025年第3季2,203件減至1,839件,且低於2020年第4季、第1次調整選擇性信用管制措施時點為3,688件,2025年第4季購置住宅貸款違約率0.08%,亦低於2020年第4季0.12%。

楊金龍:房市管控「就到這裡」非全面鬆綁而是持續關注

楊金龍在記者會上表示,民眾購屋負擔還是沉重,因此維持信用管制,並直指房市雖軟著陸但有點緩慢,觀察到民眾看漲房價預期心理緩、房市交易降溫、房價漲勢減緩,因此才表態對房市的管控「就到這裡」,非全面鬆綁而是指持續關注、滾動式檢討,事實上,認為房市軟著陸速度有點緩慢。

他強調,這與3月時的說法並無不同,重點仍是密切注意、滾動檢討,以及由理事會決定。

「四貸同堂」嚴重?楊金龍:說的有點誇張了

至於市場上說的「四貸同堂」,楊金龍則是認為,台灣經濟基本面好,股市是經濟櫥窗,但要注意信用擴張過度,「四貸同堂」成為市場名詞,則是有點誇大,央行會密切注意,但是否對銀行金檢,楊金龍也說,這是金管會的權責。

徐佳馨:央行以穩為主,對於房市仍是嚴控以對

徐佳馨表示,儘管近期房市交易量重挫,去年全台買賣移轉棟數更是僅約26.1萬棟,但新案市場房價仍未出現大幅度修正,加上市場還有通膨預期心理,以及股市受全球AI浪潮帶動而頻創高峰。

此外,全球局勢多變,又有烏俄戰爭等隱憂牽動敏感的地緣政治,央行選擇保留更多貨幣政策籌碼,以減緩未來黑天鵝對台經濟衝擊。因此,現階段以穩為主,對於房市仍是嚴控以對,維持信用管制措施與限貸令,控管市場以防死灰復燃。

賴志昶:期待「微鬆綁」落空,恐加深買賣僵局

大家房屋企劃研究室公關襄理賴志昶認為,受央行第7波信用管制等措施衝擊,各界期待央行針對換屋族群或部分區域產品「微調」,但目前預期落空,恐進一步加深買賣雙方僵局。

在買氣不分南北全面下滑之際,買方對價格修正顯然有所期待,賣方尤其是建商或開發商,又因營建、土地入手成本高漲而價格僵化,如今管制未放寬,交易量預計將至少持續低迷,整體將呈現量縮價盤格局。

徐佳馨補充,此次央行按兵不動,雖下半年房市是否回溫,仍需端看金融市場環境,尤其周三(6/17)美國聯邦準備理事會(Fed)雖仍維持利率不變,卻不斷釋出鷹派訊息,更大幅上調對於國內的通膨預估,如下半年美國通膨壓力再起,聯準會恐怕重啟升息循環。

她認為,台灣央行也可能考量全球匯率環境,進而跟進調整利率政策,屆時房貸利率與購屋成本再攀升,恐讓2026年已經急凍的房市更加雪上加霜。

房市空頭 買方可撿「甜甜價」

賴志昶建議,房市逐漸步空頭時期,將是對第一線業者的「總體檢」,如市場觀望氣氛持續濃厚,現金流較為緊縮的中小型業者,將出現斷鏈危機,未來大者恆大情況加劇,產業也將面臨新一波洗牌與重組。

不過,面臨貸款成數受限、房屋持有成本漸高等因素,不少成屋屋主心態已調整,中古市場議價空間加大,此波市場盤整為十年難得一遇,對購屋人而言,如「廣看屋、勤議價」,或能在此時以「甜甜價」入手好宅。

▲央行總裁楊金龍表示,民眾購屋負擔還是沉重,因此維持信用管制。圖/陳睿緯攝影

▲央行總裁楊金龍表示,民眾購屋負擔還是沉重,因此維持信用管制。圖/陳睿緯攝影

利率連9凍 央行「緊抓輕放」

在利率方面,決議連續第9季凍漲,信用管制則不加碼也不鬆綁,一切維持現狀。

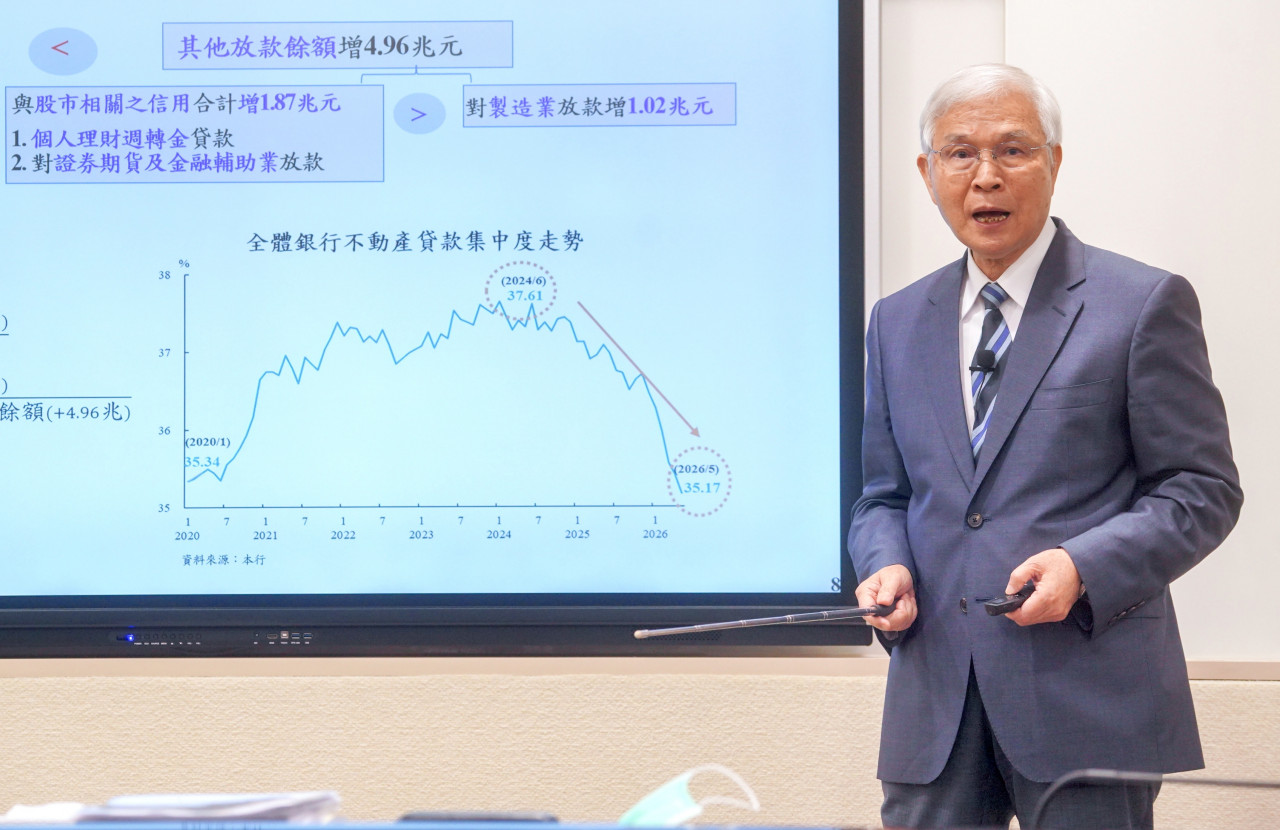

台灣房屋集團趨勢中心執行長張旭嵐表示,近2年國銀的不動產放款集中度,已從超過37%的高水位,收斂至約35%,重回2020年水準,落實了央行避免信用資源過度傾向房市的政策目標。

當前股市大熱,市場游資充沛,為防熱錢轉入房市,央行對信用管制謹守「緊抓輕放」的原則,且第1季已針對換屋族鬆綁一成,短期內不宜加速放寬動作。

政策不變對市場而言,沒有壞消息就是好消息,2年來嚴格管制的衝擊可望進一步淡化,預期市場將朝「軟著陸、緩回溫」的方向發展。

張旭嵐指出,除了熱錢流向外,通膨高低也是下半年房市發展的觀察重點。近期我國的通膨率超過2%警戒線,若後續未能回落至2%以下,下半年升息的可能性將提高。

由於當前房貸的利率水平已來到近17年新高,再度升息恐加深民眾的購屋負擔,減損市場復甦力道,因此通膨高低牽動利率走勢,成為下半年房市的重要變數。

政策助攻 30~35坪婚育宅後勢足

台灣房屋資深經理陳定中表示,雖然央行第2季決議不動如山,但第1季針對自然人第二屋貸款成數微幅拉高,加上討論中的新青安2.0方案,有機會提高婚育家庭的申貸上限金額。

他指出,坪數約30~35坪、總價帶落在2000萬以內的「婚育宅」,不僅適合青年家庭小換大,對於新婚育兒族而言,也具有一定程度的空間使用彈性,將成為後續房市除了低總價小宅外,另一個交易主力產品。

第3季房市更明朗 自住買氣將釋出

針對信用管制維持不變的原因,中信房屋研展室副理莊思敏表示,近期台股表現強勢,市場資金動能仍相對充沛,加上新青安2.0即將接棒上路,可能會為房市帶來一定支撐力道。因此,央行現階段選擇採取「以靜制動」的策略,持續觀察金融市場與總體經濟發展,並密切追蹤新青安2.0上路後的市場反應及交易量能變化。

預期最快要到第3季理監事會議後,央行才會進一步評估下一階段政策方向,屆時房市後續走勢也將更加明朗。

展望下半年,莊思敏指出,隨著信用管制的政策衝擊逐步被市場消化,先前因觀望而遞延的自住買氣將陸續釋出,再加上銀行房貸承作量能逐漸恢復,整體交易動能可望穩步回溫。

在政策不再持續收緊、經濟基本面維持穩健的情況下,再加上央行總裁楊金龍日前曾明確表示「選擇性信用管制就到這裡」,可見市場最悲觀的時刻已經過去,未來房市將回歸供需基本面,並朝向更健康、更穩定的方向發展。

短期來看,下半年整體市場預期將呈現「價穩量增」格局,交易量則有機會較上半年溫和回升。

本文暫不授權媒體夥伴

_20260527150404.jpg_280x210.jpg)