凍薪時代,薪水像一灘死水;但生活支出卻又像關不緊的水龍頭。苦悶的上班族,你是否想終結窮忙一生的宿命?事實上,只要簡單借用一般財務整理的方式,每天十分鐘整理一下你的財務,就能讓你花錢沒壓力,還可以按部就班存下無憂的退休金。

對於今年四十二歲的郭振明來說,累積財富似乎是一件苦差事。平日穿著光鮮亮麗的他,上下班代步的是要價一五○萬元的進口休旅車,但目前存款戶頭加上基金與證券戶頭,卻只有八十萬元。

在大家追求的「五子登科」裡頭,他幾乎「窮得」只剩下一輛車子,沒有妻子、孩子、房子,甚至連每月賺來的「銀子」也存不了多少錢。「我在三十二歲的時候還真沒想過,十年後,存款居然還是這麼少!」從三十二歲正職年薪就有八十萬元的郭振明,有些難為情地說。

郭振明在廣告公司工作,平日工作就忙,晚上加班超過十點是家常便飯;有時熬夜工作起來,常常弄到廢寢忘食,甚至壓力太大而失眠。因為工作辛苦,讓他產生強烈的補償心理,「活在當下」成為生活座右銘;每年出國旅遊兩次、買一個名牌包、兩套名牌西裝,假日偶爾上好餐館與女友享受美食,幾乎是他每年會做的基本花費。

而郭振明這般「隨興」的生活態度,自然對「記帳」也是興趣缺缺,「賺錢就是用來花的,每天記這個、算那個的,也不會因此變有錢,又很繁瑣,我才沒那個閒工夫。」他總是認為,每天光是花心思在工作上就夠累人的,花時間記帳,只是提醒他的錢有多麼的不夠用而已。

管錢沒招數又瞎投資 存款老是掛零

不過,四年前,這位即時享樂主義者開始想存「退休金」了。「那時正逢金融海嘯,我因故被迫離職,有整整一年的時間沒找到合適的工作,那次我真的有點嚇到了!」自認工作認真的郭振明,從來就沒有想過自己會失業這麼久,「當時,我就在想還是要好好存錢,至少在六十歲以前,存個千萬元退休金吧。」

不過,這樣的危機感,大概在郭振明兩年前工作再度穩定後,又被拋到九霄雲外了。

去年,他去了一趟歐洲,至少花了十五萬元,占去年總收入的一八.七%,加上又換了一輛新的進口休旅車,車貸加上固定租借的停車費,算算每月花費要二萬元,又占去收入的三三.三%。換句話說,光是車子與旅遊就花去他年收入的一半以上。

另外,加上每月房屋租金一萬五千元,平均每月刷卡金額一萬五千元(因為沒記帳,故不含日常開銷現金支出的部分),光是這些開銷,就幾乎花光他一年的薪水;幸好,每年還有零星接外稿的收入,才勉強讓他戶頭的存款不至於「掛零」。

更糟糕的是,由於缺乏財務規畫,即使想賺錢而買了基金、股票,也因不懂得好好做功課研究,沒持續追蹤與設停損的結果,更讓他有「套牢就當長期投資」的心態。「像去年二月,我聽說太陽能產業不錯,一三○元買的中美晶,現在只剩下三十二元,看來股價是回不去了!」郭振明苦笑著說。

幾次聽明牌投資失利,加上「隨心所欲」的花錢,讓自認收入不差的郭振明,一直存不到錢,而從他目前這種收支狀況,以及沒有效率的財務計畫,想符合他「六十歲退休存千萬元」的理想,似乎到頭來只會是空想。

的確,像郭振明這樣缺乏財務規畫,在十年後發現存不到錢的人很多;但在驚覺累積不了財富,卻又懶得做太多改變的人更多。其實,經營自己,與經營企業一樣,只要做好財務規畫,企業可以創造淨值成長,個人則可以提高身價。正如同經營之神王永慶所言:「賺多少錢都不是你的錢,存下的每一塊錢才是你的錢!」亦即,「有賺有守」才是企業長線獲利的經營之道,個人財務規畫也是一樣。

做自己的財務長 把個人身價當企業經營

「因為即使企業營收再高,不懂得控制成本,做好風險控管,定期檢視目標達成率,公司一樣難以獲利,個人財務規畫也是如此。」宏觀財務顧問平台顧問陳敏莉指出,若能效法「企業財務長」管控資金水庫的精神,更能讓財富累積達到事半功倍的成效。

只是,一想到「財務管理」,很多人就開始有「困難感」,其實,只要掌握幾個簡單的原則,就可以讓累積財富更有效率。

「比起擔任企業的財務長,扮演好『家庭財務長』的角色,真的輕鬆多了!」曾獲得《亞元》雜誌(Asiamoney)評選為「台灣區最佳財務長」、現任彰化銀行副總賴昭吟指出,一位優秀的企業財務長要管的面向相當龐雜,除了要持續追蹤企業現金流量的變化、制訂公司的財務目標、評估投資績效、掌握成本管理,並做好風險控管以外,最棘手的,還得解決股東與外部投資人的各種意見與質疑。

尤其在公司遇到產業景氣困境時,必須幫公司尋找合適的金援償債,更是擔任企業財務長的一大挑戰。

「但經營家庭財務狀況,就單純多了,不須面對股東,沒有太複雜的不可控制因素,只要訂好目標、持續追蹤現金流量變化,做好風險控管,配置合適的投資理財標的,確實執行,長線來看,的確有助於財富累積的速度。」賴昭吟笑說。

在健全家庭財務時,最好先擬定三年內的財務規畫,有了目標,就會想辦法達成,在達到獲利目標的同時,自然就會省下不必要的開銷;接下來,在股市與基金投資等「業外投資效益」,就要看個人的「修煉」程度了。

四個黃金步驟 整理財務輕鬆達陣

至於該如何著手整理財務,做好自己的財務長工作,聯傑財務顧問執行長蕭碧華提出四個步驟。

首先,要先制訂「財測目標」。這個目標可能是房子的頭期款、小孩的教育金,抑或是較長遠的千萬元退休金。而這些理財目標的設定最好高於自己能力,但又確實可達成;因為一旦「超越財測」,才會感到更有成就感,並增加理財的動力。

其次,制訂「可行性收入來源」。衡量家庭收入及支出情形,設定強制儲蓄目標,即以「儲蓄=收入-支出」的理財公式來取代「收入-支出=儲蓄」。此外,並應適度評估自己的理財能力,設定合理的投資報酬率。以儲蓄加投資報酬,擬定每年可能的資產增資速度。

第三,就是要「先記帳,再存錢」,用類似「企業現金流」的概念,先掌握個人資金的流向。因為從記帳的過程中,才會了解自己的錢花到哪裡?哪些不該花?等同於企業現金流的概念,有了手上「第一本帳」,才能控制規畫每月、季、年度的收支項目與花費預算,每天花個十分鐘記帳,每月或每季檢視自己的開支狀況,才能知道自己可以存到多少錢?又可以掌握多少錢?

第四,就是增加個人的「本業收入」與「業外收入」。所謂的本業收入,就是透過努力工作、投資自己,進而得到增加收入的目的;至於「業外收入」,則可以利用提升自我的理財能力,拉高投報率,來達成階段性的投資目標。

例如蕭碧華自己在三十歲那年,就制訂了「三十年存千萬元退休金」的計畫。她盤算:每年只要存三十萬元,或者每月存一萬二千五百元,再從複利的角度來看,找到年報酬率五%的投資標的,三十年就可以存到一○四六萬元。

「只是人的理財能力與工作收入都會隨時間變好或增加,就像我後來理財妥善,加上工作收入也變多,只花了十年的時間就達到存千萬元的目標,讓我得以在不同階段往二千萬、三千萬元的退休金目標邁進。」蕭碧華分享。

搞定財務整理4步驟,越管越有錢

步驟1 制訂財務目標

著手寫下財務目標,應包括長期的退休金目標,以及短中期的階段性目標,如買房、子女教育經費等。

步驟2 設定可行性收入來源

衡量家庭收入及支出情形,設定儲蓄金額;並評估自己能力,設定投資報酬率,擬定每年的資產增資速度。

步驟3 觀察現金流變化

落實記帳及定期追蹤,藉以觀察可以增加年度結餘的可能性。

步驟4 提高本業及業外收入

透過努力工作,強化職場競爭力;並持續提升投資能力。

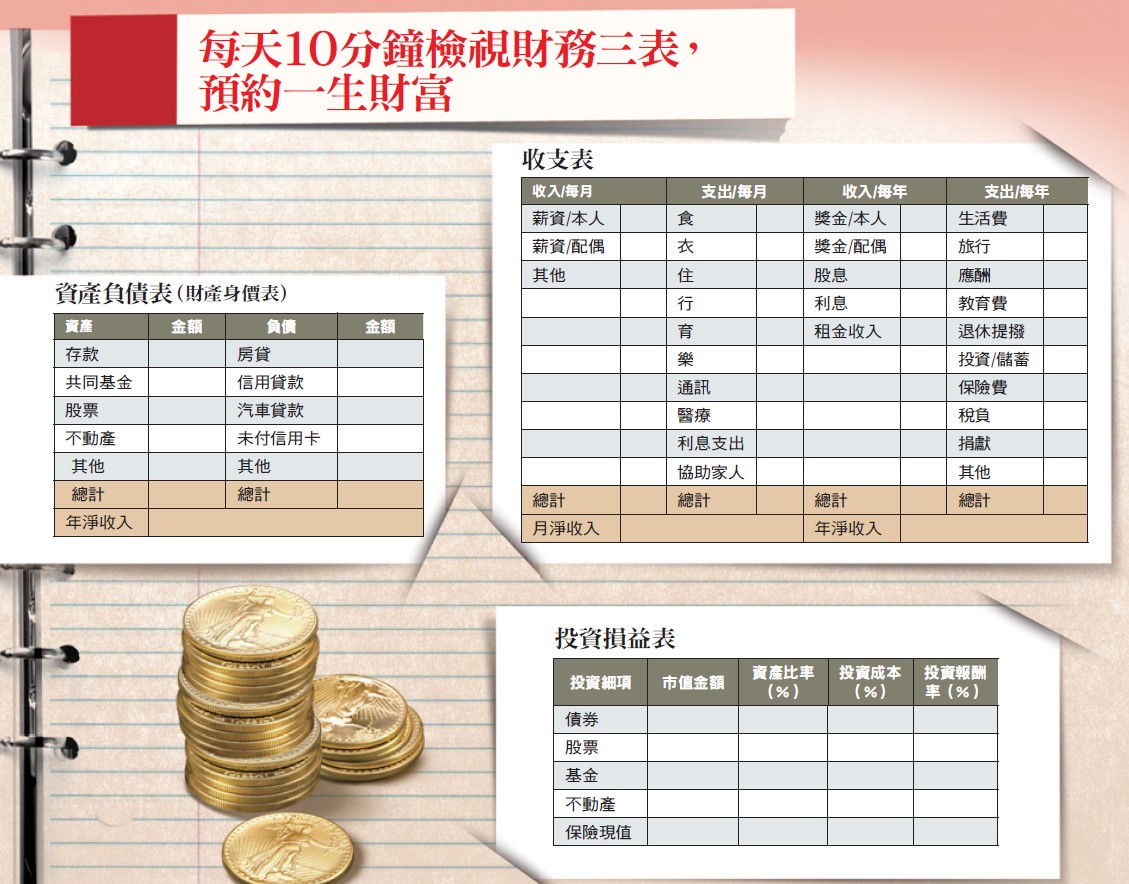

定期管理三張表 讓資產淨值穩定成長

至於在實務操作面上,蕭碧華與陳敏莉一致認為,要當一位稱職的「家庭財務長」,也可以仿效企業,擬定「資產負債表」、「收支表」和「投資損益表」,從中持續追蹤淨資產、儲蓄比率的成長變化,控管象徵緊急預備金的周轉天數,以及降低負債比率,來達到財務穩健成長的目的。

如果說,每家企業營運都需要一張「資產負債表」,那麼個人財務規畫就必須要有一張「財產身價表」;而企業為了提高「淨值」做努力,個人則為提高「身價」做準備。

《有錢人跟你想的不一樣》一書曾經提到:「有錢人專注於自己的淨值,而窮人專注於自己的收入。」顯然,時刻關心自己「真正的身價」,才是邁向達成目標的第一步。

確實,有時候「高收入」不等於擁有「高淨值」,因為「淨值=資產─負債」;過度的消費與不當的舉債,都有可能是你理財目標的隱形殺手。

▲點擊圖片放大

▲聯傑財務顧問執行長蕭碧華認為,財務整理第一步就是先盤整自己的「財產身價表」,再逐步規畫。(攝影/劉咸昌)

提高家庭儲蓄比率 打好財務基礎關鍵

今年五十歲的Roger,大學主修數學,日前才被迫從外商公司提早退休,妻子為藝術工作者,雖然家庭年收入高達三百萬元,但年屆退休時,卻無法達成一千五百萬元的目標。目前可動用現金大約七百萬元的他們,最近打算賣掉位於新北市、價值八百萬元的老房子,搬回鄉下退休養老。

因為,他們沒有記帳習慣,也從來不去細想每年可以賺多少?存多少?去歐洲玩一趟,兩人旅費就可以花掉四、五十萬元,買一輛BMW X6的休旅車,花四百多萬元也不手軟,總以為高薪可以領到六十歲退休;但「計畫趕不上變化」,卻讓他們有了返鄉退休的念頭。

在了解自身的財務狀況後,設法提高「家庭儲蓄比率」(家庭月盈餘/稅前收入),則是打好財務基礎的重要關鍵。一般來說,單身無房貸壓力者,儲蓄比率最好超過四成以上,不論是用來投資或透過購屋存錢,均可以讓理財更有效率;至於有房貸負擔的人,可先以二○%為衡量的基礎。

再者,就是要做好財務風險控管。在此可以「家庭負債比率」(總負債/總資產)為觀察重點。對於沒有房貸的人來說,負債比率最好維持大於五○%以上;有房貸者,特別是在位於高房價台北市置產的人,初期負債程度大概都與貸款成數八○%相差不遠。

「這時候,為了降低負債比率,可以考慮提高儲蓄率來做提早還款的動作。」陳敏莉指出,此時,在財務規畫上,就可以在投資損益表上,提高年度投資報酬率的目標,透過更積極的投資理財,包括股票、基金等收益,或想辦法提高固定收入,來達到降低負債比的目標。

「透過購屋的計畫,其實也是一種強迫儲蓄,因為房子會有增值的空間,一旦價差拉大,當看準投資機會來臨時,還可以當成金援投資的水庫。」蕭碧華指出,在低利率的環境下,她就曾經拿手上的房子去增貸,投資在報酬率優於六%的固定收益商品,藉以提高投資報酬率。

▲點擊圖片放大

預設保護傘 保費勿超過收入一○%

不過,需要特別留意的是,隨著購屋導致負債比率升高,還必須考慮到其他風險控管的問題。陳敏莉指出,例如足夠的保險也是重要的保護傘,當因病導致工作收入短缺、額外開支變大的醫療險與保障型的保險,都可以用來因應中斷收入而無法償還的風險。比方說,有房屋貸款的人,最好可以投保保障金額與房貸金額等值的壽險商品做保障。

但在投保時,還得仔細評估,保費是否自己可負擔得起,一般來說,建議投保保費不要超過收入的一○%。「保障其實不用太多,夠用就好。」蕭碧華強調,像她其中一戶房子還有四百萬元的房貸,因此就投保三百萬元的定期險與一百萬元的終身險。陳敏莉也指出,有不少人買了過多的醫療險與壽險,甚至誤信可以抗通膨的說法,但事實上,做好投資複利效果更勝壽險。

不過,正所謂「天有不測風雲」,人生總會有一些「計畫趕不上變化」的額外支出,這時候,除了買保障,象徵生活緊急預備金的「家庭流動比率」(變現性高的流動資產/每月支出)就變得很重要。

儲存緊急預備現金 以應付不時之需

從事旅遊業的小葉,她公公四年多前罹患肝癌,原本醫生宣告只剩半年的壽命,但孝順的小葉每月還是花了近二萬元買牛樟芝幫他補身;如今公公依舊健在,而這筆錢也成了小葉省不得的開銷。

另外,像是被出版社無預警裁員的美術主編小王,也花了整整一年才找到合適工作。應付這些突發狀況,都需要在平常就有儲存家庭緊急預備金的好習慣。

蕭碧華建議,家庭緊急預備金至少要準備六至十二個月的月支出,才能應付突如其來的支出需求,而這筆錢最好以現金存款為主。

的確,一位稱職的家庭財務長,至少要讓全家免於落入匱乏,並積極地在維持日常生活品質的同時,打造未來能達到富足退休的境地。

無論收入高低,從今天開始,相信只要循著家庭財務整理四步驟,你也可以一步一步邁向富足的一生。

培養「三力」,晉升財務整理達人

數字力:最直接的方式就是透過「記帳」的習慣,了解收入與支出的現金流向,進而達到規畫年度預算與控管消費欲望的目的。

執行力:除了制訂目標,還要定期檢視階段性理財目標的達成率,並做好因應的策略。

賺錢力:除了在工作積極投資自我,增加本業收入外,平日也應吸收財經資訊,培養投資賺錢的能力,為自己創造更高的收入。

▲點擊圖片放大

_20260326155521.jpg_280x210.jpg)