許多人常把「沒有錢怎麼理財?」掛在嘴上,但是「存錢」往往只是行動力的實踐而已,不管收入多寡,只要動了存錢的念頭就該立刻執行。想擺脫「月光族」的包袱其實不難,不妨也為自己設定「三個月多存兩萬元」的挑戰吧!

家境小康的Mina,考上大學後,除了每學期的學雜費和租屋費用,父母親每個月還會給一萬二千元的零用錢。經濟上的寬裕,造就了她消費「毫不手軟」的習慣,服飾、包包都要當季最新款不說,遇到喜歡的東西,也幾乎不看標價就「下手」,常常還不到月底,帳戶就僅剩個位數的存款。

不過,這並沒有激起Mina的危機意識,大學四年還有研究所兩年,這六年來只要身上沒錢,回家向父母伸手,就會再有一筆零用錢,因此她也絲毫不以為意。

儲蓄搭配理財 七年級生也能在台北市買房

而Mina的弟弟,父母也是給予一樣優渥的生活條件,但是弟弟卻懂得存錢、理財,研究所畢業後,身上已有五十萬元的存款,讓Mina決心正視儲蓄的必要性。

像Mina這樣的月光族,在你我周遭並不罕見,不過她靠著堅強的意志力,現在每個月可以存下兩萬元;搭配投資理財,一步一步累積資產,如今也要晉升「有殼蝸牛」,著實是個激勵人心的例子。

經營「富朋友理財筆記」網站的艾爾文,長期在網站上分享自己的存錢觀念,他最常被讀者問到的問題是:「我收入不夠,該如何存錢?」而他也總是這麼回答:「站起身來,找個容器,丟個一塊錢進去吧!」

存錢不是一件難事,只要動了存錢的念頭,就應該立刻執行。想擺脫月光族的包袱其實不難,不妨就從「三個月多存兩萬元」的挑戰著手吧!

讓我們先來釐清這個挑戰的定義:「三個月多存兩萬元」,這意味著平均每天要存下二二三元、平均每周要存下一六六七元、平均每月要存下六六六七元。

理財書上經常提到「三三三法則」,每月存款應該是收入的三分之一。如果你是月薪二十二K的月光族,「三個月存兩萬計畫」算是你踏出理財人生的第一步;如果你已經有既定儲蓄習慣,那麼,透過這樣的短期計畫,也能讓你在新年剛開始的此刻,測試自己存款力的能量極限,讓你在新的一年存款能力再進化。

根據艾爾文長期的觀察:「大家在存錢計畫中常見的障礙,除了持續存錢的動力不足,再來就是存錢的過程,因為大幅改變生活習慣,感到太痛苦而放棄。」因此,為了讓「三個月多存兩萬元」得以在日常生活中「無痛」、「無感」地進行下去,經過多位達人腦力激盪,歸納出以下三種提案。

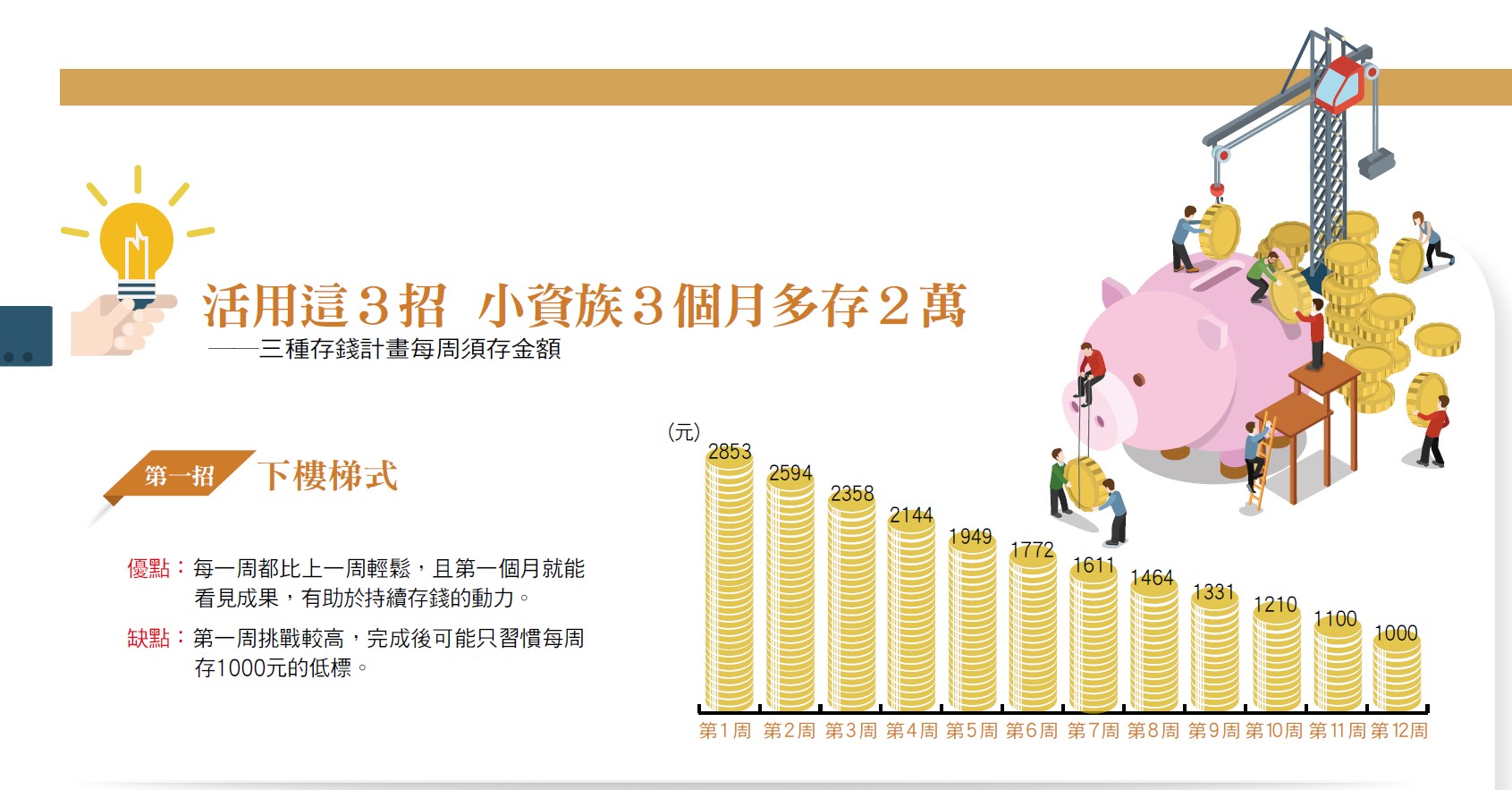

第一招:下樓梯式 現金充裕時多存 依時遞減

艾爾文認為「存錢是一種愈練習就愈輕鬆的遊戲」,用遊戲的心態面對存錢,甚至用層層關卡設下挑戰,達成後的成就感更能強化存錢的動力。果然,去年他在網站上推薦了「階梯式存錢法」,就獲得網友熱烈回響。

「五十二周階梯式存錢法」最原始的版本,是從最基本的十元起跳,每個星期採階梯式遞增的方式,強迫自己每周多存十塊錢,五十二周後就可以存到近一萬四千元。

若要用階梯式存錢法達成「三個月多存下兩萬元」的目標,那麼我們設定第一周必須存下一千元,以每周「比上周多存一成」的金額遞增,就是第二周存下一千一百元、第三周存下一二一○元……依此類推,十二周後即可存下二一三八六元。

不過,這樣的作法因為「樓梯越來越難爬」,艾爾文認為,對「存錢初學者」來說,很可能在第二個月就宣告放棄,因此建議,不妨把存錢計畫顛倒執行,改採「下樓梯」的方法。

也就是,從剛剛拿到年終獎金、手頭現金還在充裕階段的三月,第一周存下二八五三元、第二周存二五九四元,依此類推向下遞減。

這個方法的好處在於,經過第一個月的「存錢生活訓練」後,應可輕鬆面對接下來兩個月難度大幅降低的存錢目標,不致因為心理壓力喪失持續力,也能因為第一個月就看見可觀成果,加強往後繼續存錢的動力。

不過,這個方法也有缺點,在整套計畫執行完畢後,你可能也已習慣於每周只存一千元的「低標存錢生活」,因此,建議往後可再重新啟動適合自己的「上樓梯」存錢計畫,建立存錢好習慣。

第二招:上下樓梯式 存錢有彈性 心理壓力較小

我們設定的起始金額是第一周存下三千五百元,之後的第二、三周依次遞減,各存下二千五百、一千五百元,到了第四周適逢月底,可以稍稍休息,不需要存款,從存錢計畫裡得到喘息的空間;待到第五周,再從一千五百元的金額開始「爬樓梯」,每周遞增一千元,以此作法,十二周後可以存到二萬三千元。

這個作法的好處是「有上有下」,三個月內,只要經過兩次、共五個禮拜的「爬樓梯」時間,心理壓力負擔不重,且不會集中在某一個月密集存錢。此外,還有兩個禮拜可以休息,更加強了這套計畫的「親切感」。

第三招:發薪強迫儲蓄 須克服剛領薪就購物的心魔

最後,Mina是怎麼達成存錢計畫的?她的方式很簡單,就是發薪水當天,扣除應繳的必要開支後,再將兩萬元轉入只存不領的帳戶內,強迫自己儲蓄。

初學者若要利用發薪立斷存錢法在三個月多存兩萬元,一個變形的作法,是在發薪的當周先存下三六六七元,往後的三周各存一千元,直到下個月發薪日再重複同樣的作法;也就是,在每月要存下六六六七元的目標裡,設定「沒有新收入」的三個禮拜每周只存一千元,發薪當周則一次提撥剩下的三六六七元。

這樣的方式最簡單,卻也有難度,「最怕的,是很多人在辛苦一個月後,如果工作上又遭遇挫折,在心情不好的情況下,很可能會在薪水到手後購物紓解壓力,每月第一周就破功。」

艾爾文一再強調,「存錢,最重要的就是持之以恆。」但想到存錢,往往浮現在腦海的是一套長期的財務目標,然而「目標越長,則越容易被淡定看待。」太過淡定,就會慢慢忽略了一步一腳印的執行進度。因此,把存錢計畫轉換成每周的進度後,就能給自己更明確的小目標去達成,也能逐漸適應存錢生活,開啟不一樣的財富人生。

▲點擊圖片放大

_20260628163350.jpg_280x210.jpg)