編按:今年台股大盤屢創新高,但許多高股息存股族的資產卻原地踏步,甚至倒退。身為資深投資人,泰北哥也面臨了「現金流嚇死人,報酬率卻笑死人」的窘境。

面對 00878、00919 報酬率僅 4%、大盤卻狂漲的結構性困境,泰北哥決定不再坐以待斃,已親手賣出約 165 張 00919。

泰北哥透露,他原本以為質押股無法動彈,但經歷川普事件後,他發現「只要賣的股票沒虧錢,就可以直接賣出」,而且券商會根據維持率來判斷是否扣除押金,讓維持率維持在 167% 左右。深思之後,他決定將這 165 張00919分三次賣出。

為什麼寧願承擔「砍在低點」的風險也要變賣熱門高股息?這一切都源於對複利差距的警覺。想知道如何突破高股息的投資盲點、跟上 AI 盛世的腳步嗎?請看泰北哥如何透過數據,執行這場打破舊思維的資產大改造!

台股創新高,高股息ETF報酬率卻「笑死人」

每年都會檢視一下當年度,整個投資的狀況,今年是很特殊的一年,現金流維持跟去年差不多,但報酬率就不太行!

突然想起一句話「現金流嚇死人,報酬率卻笑死人」這句話拿來自嘲,相當吻合。

但基於追根究底的心態,我也研究這個原因,還有未來改進的方式。

今年大家都知道4月被川普關稅惡搞了一次,而5月台幣匯率又突然大升了一次,對於很多的操作,的確很傷,但只把責任都推給這兩次原因,倒也不合理,我們從今年的局勢來看一下。

AI股漲翻天,00713、00915...報酬率卻是負的,高股息ETF為何失靈?

今年因為AI的崛起,台積電變得很強,且相關的AI群組,幾乎吃肉的吃肉,喝湯的喝湯,照理說股市大盤上漲到目前2萬8千多點,以往創新高,都是普天同慶,但今年主要漲的還是AI相關族群。

而目前高股息ETF,都是被動式,在這一波的局勢下,原有的挑選規則中,無法選出真正有獲利的公司,造成大部分成份股公司獲利均低。

但高股息ETF卻又發出高息,結果股價一再往下殺,一年下來,原本去年或前年有2~40%的報酬率的ETF,目前都只有個位數的報酬率,還有目前仍是負數的,例如00915、00713。

原因大致上是這樣,但今年仍有很多公司是漲的,難道我們只能傻傻等到高股息復甦嗎?

不知大家是否曾想過,萬一AI這種盛世,維持好幾年,有泡沫但他就是不破,就偶而漲高拉回一下,那會如何?

這其實是持有高股息很多的人需要擔心的,那接下來應該如何應對呢?

不賣就不虧?死守高股息兩年,資產恐落後300萬

我常在想,人要懂的變通,山不轉路轉,如果大家都很慘的熊市,那大家都慘,就不用想太多,既然有公司報酬率仍高,那可以做調整,不一定要卡死在高股息。

其實,我以前有一種想法是,只要持有高股息夠久,反正不賣,股價漲漲跌跌,只要息有入賬,未來再漲回去就好,以往進入熊市,寸草不生,大家都很慘,這個思維,問題不大,今年的情況萬一持續個2~3年,股息持續減少,股票市價又沒漲,那資產的差異會相當大。

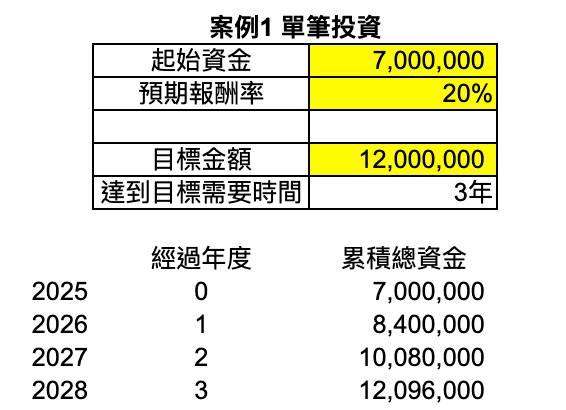

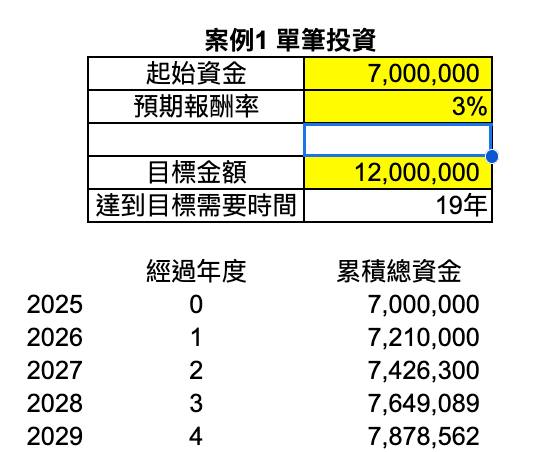

我曾經有po文複利計算的表格,假設一年落後20%,兩年複利下來,有可能資產落後別人一位數。也就是別人從數百萬可能破千萬,而你是原地踏步,看一下附圖便會清楚,如果你看懂了差異,接下來我們再細部探討,要怎麼提升我們的報酬率!

圖一、700萬年化報酬率是20%,2年後就上千萬了

圖二、700萬年化報酬率是3%,2年後總資產是742萬

00878、00919...報酬率僅4%多,繼續死抱高股息有三大條件

如果投資報酬率很低,舉例而言3%,可能大家因為高股息的股息很多,從來不曾注意這個問題。

以往這個問題不嚴重,今年這個問題非常嚴重,而且是大家持有最高的幾支,例如:00878、00919 今年的年報酬率,經常在2~5%間,剛剛(2025/11/3)查詢,00878是4.01%,00919是4.72%,0056目前11.79%算是高股息裡面較高的,比較沒問題,2年前的王者00713是-0.27% ,00915 是-8.32%。

大部分的存股大眾們,比較在乎的是,到底發多少息!

所以,媒體常常在強調殖利率,在這邊舉一個例子,假設你買一檔股票,年殖利率是10%(已入帳的錢),報酬率是4%的話,你絕對不能以為你賺了10%,你實際上就賺了4%而已。10%入帳的錢,有6%是由你左邊的口袋移到右邊的口袋。

可能會有人說:我又沒有賣,並不算損失,且低價會繼續加碼,這我曾思考過,但這有幾個條件要成立下,這樣做才比較沒有問題:

1. 持有的ETF 股價需止穩,不再往下掉。

2. 股息發放不能縮水太多。

3. 翻轉的時間不能太久。

現在賣掉高股息,改買市值型或主動式ETF,會不會買在高點?

接下來直接進入改善的重點,發現今年資產沒有明顯長進該怎麼辦?

有網友留言,股息再投入買目前報酬率高的,這個方向絕對是對的,這至少已領先不動的人,假如你已這樣做半年以上,一定會比原來好一些。

但問題來了,請問一個月產生的股息有多少?大部分都在10萬以下,對不對?

簡單講:股息用10%計算好了,有1000萬的投資一年才有一百萬,用1/10的資金,如何改變另外9/10的報酬率?相信這樣舉例,大家就略有感覺了!

那方法就是:降低低報酬的比例,增加高報酬的比例,而增加高報酬只用原有的股息來投入絕對不夠,那就賣掉部分低報酬。

但很多人會有一個疑慮,現在砍掉部分高股息,轉到其他高報酬,像主動式ETF或市值型ETF或者高息基金,會不會買在高點?

而高股息砍在低點,那可能就變成韭菜了,我要說:妥善規劃,轉得好是高手,轉不好那就是韭菜了。

泰北哥的三步驟動態報酬控制法

為了避免自己變成韭菜中的一員,我在這幾日作出一些統計表格,目的是希望能動態的控制報酬率上升,聽起來好像很厲害,但這只是我的想法,也正在執行中,細節還是需要各位自己斟酌。

方法是:

第一步:面對現實!列出新舊投資標的報酬率

既然要轉移,那總要知道轉到哪裡?轉的地方對不對,這不是憑感覺,要拿出數據。

第一步是列出自己投資標的的報酬率,列出來才知道有多慘,對吧?如果沒問題,那就不用動,不是嗎?

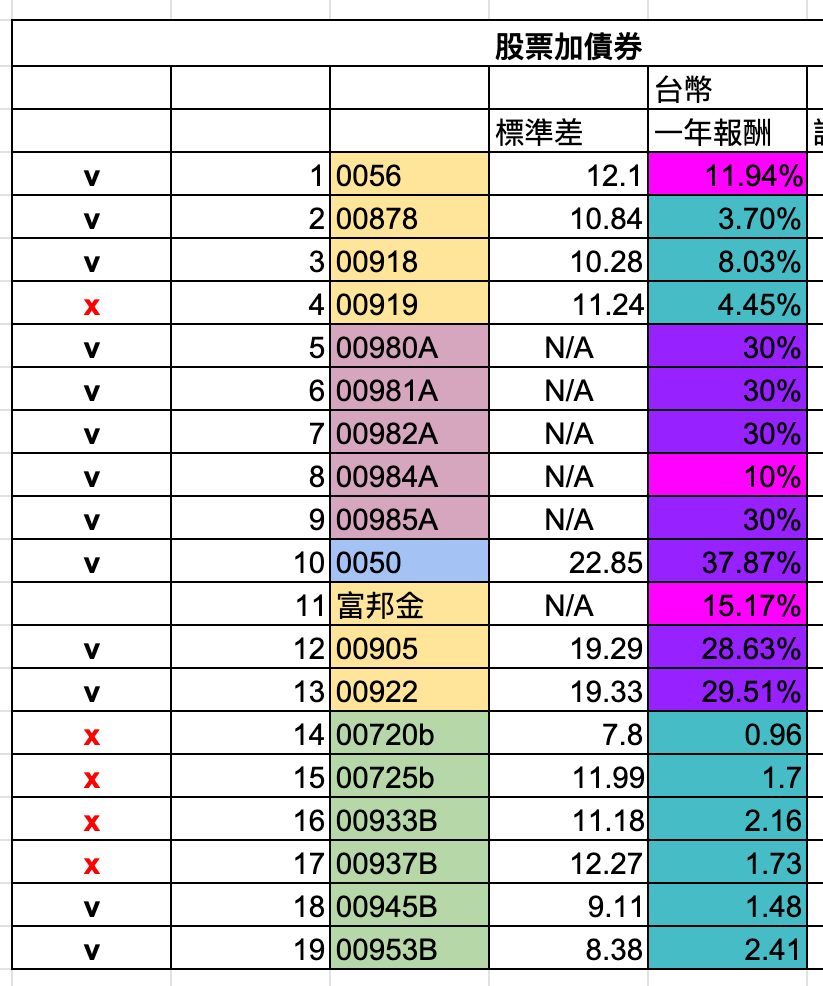

再來是欲投資的新標的的報酬率,我同時把標準差也列上來,目的是標準差越高的,雖然可能報酬也高,但代表波動越大,雖然是歷史數據,還是可以參考一下!

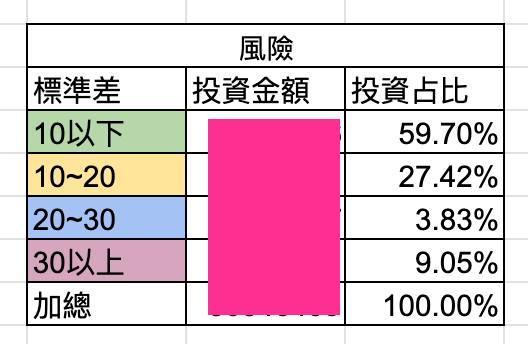

第二步:用「標準差」為資產進行風險分類

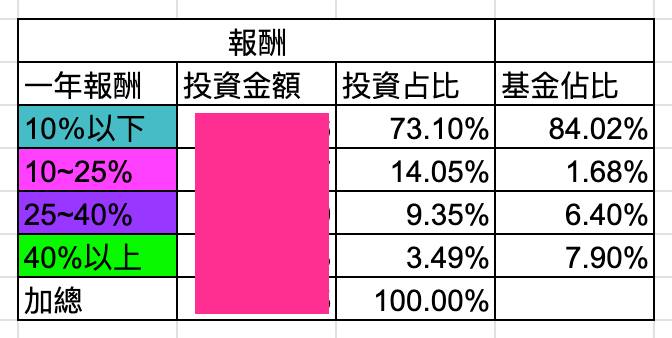

第二步是分類,我有兩個統計表格,一個是風險,用統計標準差去檢視投資的內容,可看出哪一些是高危險的,哪一些是較穩定的。

舉例:標準差10以下的,大部分都相當安全,裡面可能有平衡型基金,債券等,高股息其實也在10邊緣多一點而已,就風險而言不高,但報酬率目前也不高。

另一個表格是統計各類報酬佔比的,報酬當然越高越好,但要注意比例控制,通常高報酬跌幅也越深,我會找一些報酬率在10~25以上,而標準差也能在10~20間,當作未來的核心之一,當然,標準差10以下的也是,但比例就看各自需求了!

備註:

1. 表格不同顏色是在分類,目前低報酬為目前的狀態,比例較高,仍調整中,並非為最終比例。

2.主動式未滿一年,報酬統一預估為30%,是參考同類基金,984A因類型不同,預估較低。

第三步:分批轉移,買入「高報酬/低波動」的目標標的

很有誠意把目前有投資不錯的高報酬的股票及基金,都整理出來報酬率及標準差,各位不用像我去統計表格,簡單一點,看一下自己的報酬是否都偏低,去找一些報酬高的,買下去就對了!

如果擔心前面說的問題,那就分批賣分批買,慢慢把自己的報酬率拉上來就可以了!

作者簡介_張泰北

5年級已退休人士,原本是IT行業工程師,47歲離開職場,閒來無事會運用各種表格,來計算各類股票、基金等的報酬,希望貢獻自己的投資經驗及退休的人生規劃。

近幾年鎖定多檔高股息ETF互相搭配,為自己創造百萬被動收入。經營粉專「泰北哥聊財經」

本文獲作者授權轉載,原文出處

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20251103133018.jpg_280x210.jpg)