shutterstock

2025-07-14 20:00

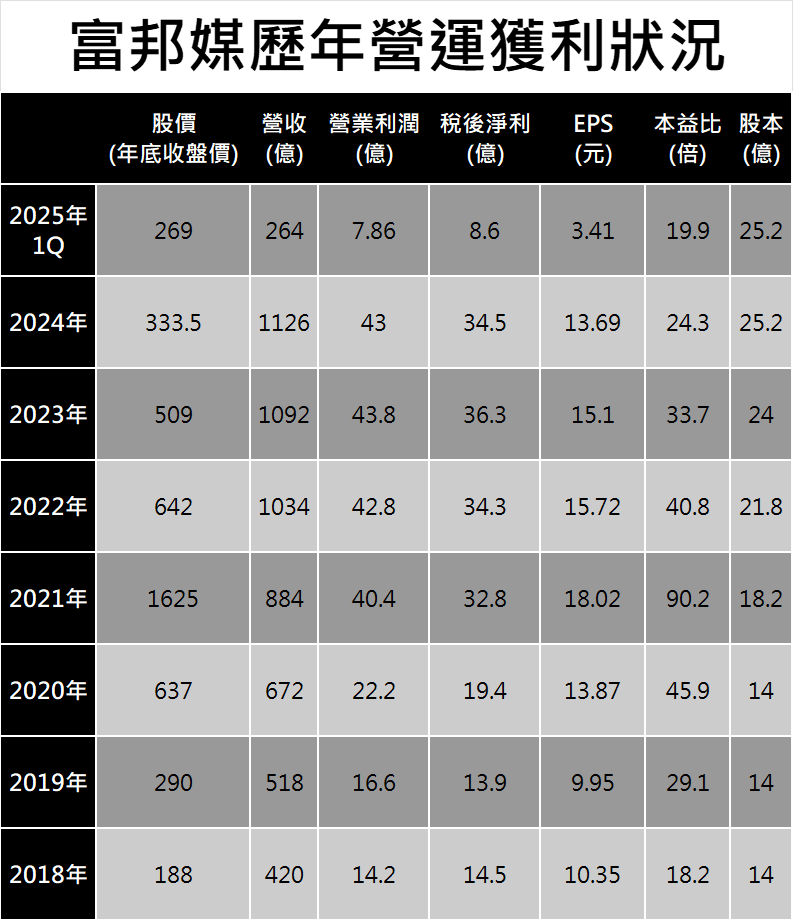

富邦媒(8454)在2021年創下2200的天價後,營收與獲利一直維持成長勢頭,一直到2024年獲利出現5%的衰退,成長趨勢才告中斷。然而,令人毛骨悚然的是,股價卻從2190元一路崩跌至如今(2025年7月1日)的269元,跌幅高達87%。這對我們存股族而言是一個非常寶貴的教訓。(編按:本文原發表於 2025 年 7 月 2 日。儘管富邦媒 2025 年上半年營收寫下歷史次高紀錄,但股價仍持續探低,於 7 月 14 日再創波段新低,來到 255 元。)

現在的台股,投機氣氛相當熾烈,大家一窩蜂追逐機器人概念股、AI股、COWOS概念股、矽光子概念股、BBU概念股、重電概念股、台積電供應鏈概念股‧‧‧等等。許多熱門概念股股票本益比動輒30至40倍,甚至50至60倍,更遑論許多熱門股還處於虧損。總編藉由富邦媒的例子,來告訴您,買到泡沫股,爆發本益比下修的悲劇,其實比買到地雷股還要恐怖!

從下表您可得知,富邦媒股價高點落在2021年,當年最高價達2190元,年底收1625元。2022年股價腰斬,但富邦媒獲利持續再創高峰。2023年股價續跌至500元,當年富邦媒稅後淨利又創了歷史新高。2024年股價再跌至300多元,稅後淨利卻僅較2023年下滑5%。2025年第1季獲利再年減5.4%,但股價持續大跌至如今的269元。

從本益比的角度,我們知道,股價是由「主觀價值X客觀價值」這個公式所決定。主觀價值就是市場賦予的本益比,客觀價值就是公司創造出來的每股稅後淨利(EPS)。主觀價值往往瞬息萬變,而且變的毫不講道理,高低全憑市場所有投資人的情緒、感覺、偏執、樂觀或悲觀所決定。客觀價值需要經由會計師認證,從公司的月營收、季獲利、法說會、股東會等種種線索,可以做一個較客觀的掌握。

為什麼2021年時,富邦媒享有高達90幾倍的本益比。今天的富邦媒,其實不管營收、營業利潤與稅後淨利都比2021年要好,儘管因為配股導致股本膨脹緣故,EPS有所下滑,但下滑程度至少我還能接受,但卻僅享有20倍的本益比?

富邦媒本益比的大幅修正,這其中的原因,總編也解釋不出個所以然。但有些事情,特別是牽涉到情感、情緒、樂觀與悲觀的主觀性問題,說實在的,是永遠也說不清楚的。這就像,如果您問我,春嬌以前很愛志明啊,但現在不愛他了,改愛武雄!說實在的,除了春嬌之外,沒有人會知道真正的原因。

您可能會幸災樂禍的地說,沒有幾個人會買70至80倍本益比的富邦媒啦,這種「偏執狂」屬於極少數!

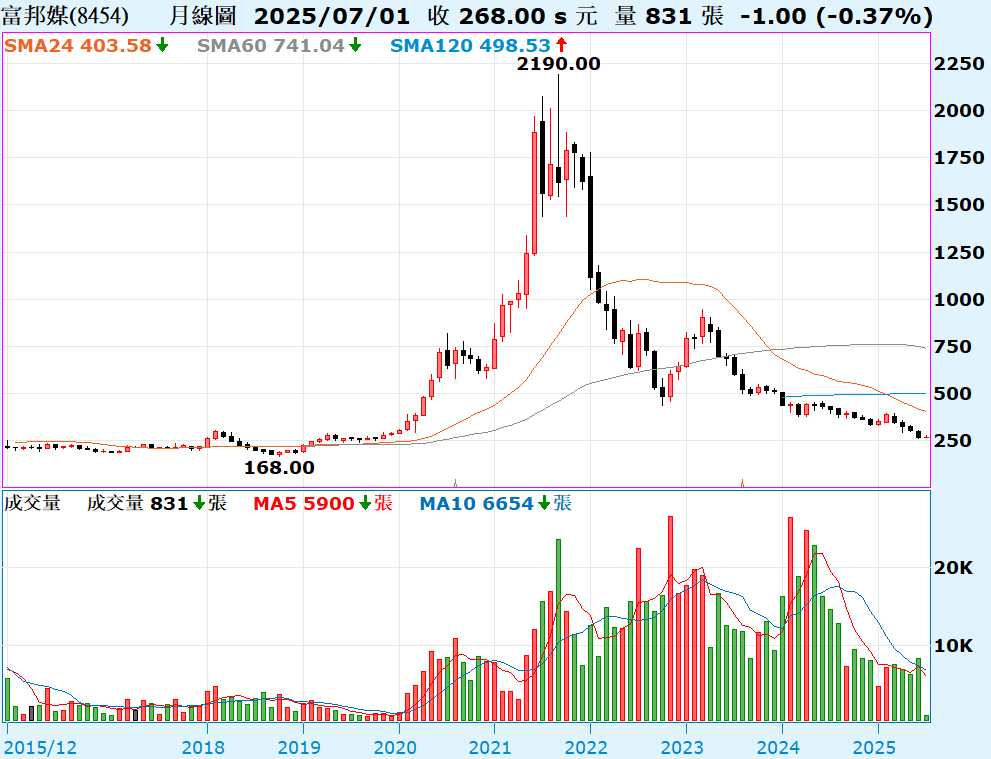

其實,「偏執狂」不在少數喔。下圖是富邦媒的股價與成交量線圖。2020年富邦媒從280元勁揚至800元這個波段,爆出該股歷史上第一個大量。2021年初富邦媒再從600多上漲至1200元時,成交量的確相對較低。但是,從1200攻頂至2190這個波段,成交量快速放大。這顯示,追高富邦媒股價的絕對不只是少數的偏執狂,而是一大群散戶與法人機構。

富邦媒股價

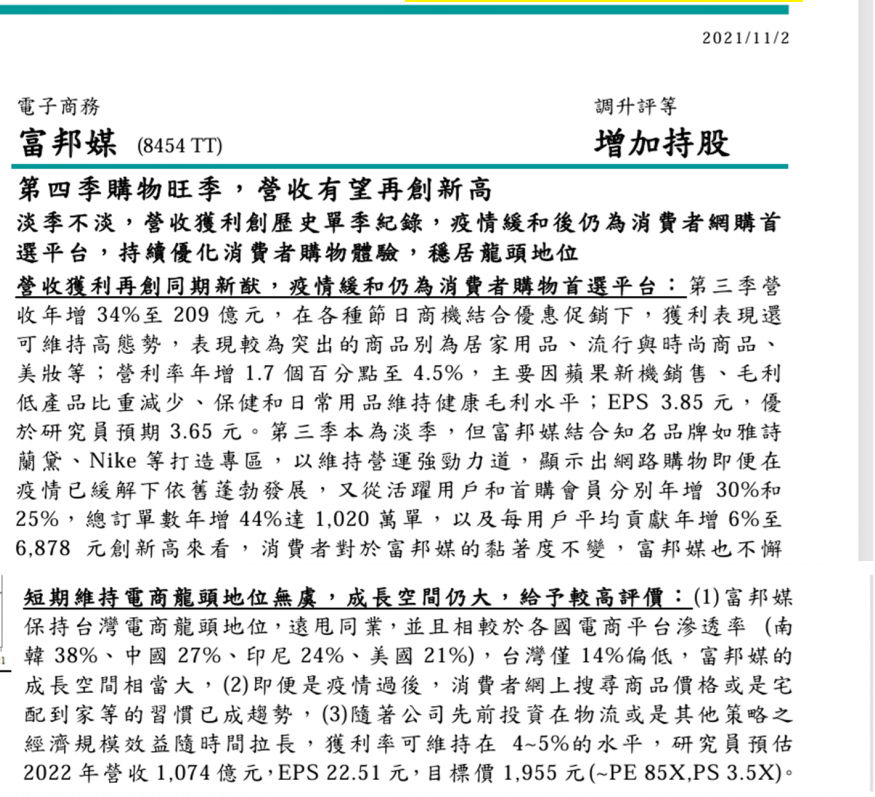

總編沒有唬爛,追高富邦媒這種行為真的包括法人機構喔。2021年11月,某證券投顧發布了一篇富邦媒研究報告。報告預估富邦媒獲利失準,我都認為情有可原,因為總編也常常預估公司獲利失準,做修正啊。不過,最讓我感冒,且不可原諒的是,該篇報告竟主張富邦媒值85倍本益比,目標價設定為1955元。當時,當然現在也是,全亞洲最強的電商—阿里巴巴,搞不好也是全世界最強的電商,享有不到20倍的本益比,憑什麼富邦媒可以享有85倍本益比,甚至比美國電商巨人亞馬遜還要高(當時約40幾倍本益比)?

我還要特別強調一點,買到泡沫股遠比踩到地雷股還要恐怖!這話怎麼說呢?首先,飄出地雷味的股票,股價通常不會太高,以雞蛋水餃股居多,頂多就是20至30幾元。當然,也有地雷偽裝成鑽石的股票,比如說康友、樂陞等等,但那畢竟很少數,總是3至4年才會爆出這麼一檔,真的要給你碰到,也沒那麼容易。但不管怎樣,地雷股一爆,股票變壁紙,財富蒸發,一翻兩瞪眼,雖死得很慘,但至少伸頭一刀,死得乾脆又痛快!

但是,泡沫股可不一樣了。泡沫破滅了,本益比開始大幅向下修正,競爭力較強的泡沫股獲利卻還是再創歷史新高。就舉富邦媒的例子,它的股價在2021年見頂,展開崩跌,但獲利仍在2022年、2023年持續創歷史新高。2024年即使衰退,但衰退僅5%,會讓您誤以為它是一檔跌深的績優股,導致空手者想抄底,已經有股票的人,則想加碼攤平。

不相信的話,大家仔細看看富邦媒的線圖與成交量。2022年底,富邦媒從2000元以下摔下來,暴跌至500元以下,然後展開技術反彈至800多元。這段期間富邦媒成交量又爆了出來。2024年初,富邦媒跌破前低(440元),下探300多元進行一段時間的整理,再度勾引出抄底買盤,成交量再告上升。總編一位喜歡在MOMO購物的同事,就在這個時候以300多元抄底富邦媒,當時還很開心,自以為撿到便宜貨。如今看著富邦媒跌至260幾元,只能無語問蒼天。

跌到260幾元的富邦媒,已經跌了87%了,腳踝斬了,能抄底投資嗎?如果您問我的話,我的回答是,在我眼中,260幾元的富邦媒還是非常昂貴。因為,它的本益比仍高達19.9倍,本淨比高達6.24倍。目前大盤平均本益比僅17.5倍,平均本淨比也才2.2倍,與大盤比較,260幾元的富邦媒我認為一點也不便宜。

我承認,過去10年的確是電商的黃金發展時期,如今,成長雖放緩,但電商已經成為我們生活不可或缺的一環,連已經是大叔的我,也超喜歡在MOMO、PC HOME買東西,買到被老婆嘲笑。

我買股票比在電商購物要理性多了。2015至2024年這電商的黃金10年發展時期,富邦媒獲利的年複合成長達16.53%,的確表現不俗。但是,同一段時間,帝寶獲利的年複合成長率達9.5%,如果「賊」一點,只算2018至2024年的年複合成長率,帝寶則高達31.5%,富邦媒僅15.9%。但帝寶現在卻僅享有10.3倍本益比,富邦媒卻僅有19.9倍本益比。哪一個較有投資價值,高下立判。

要知道喔,帝寶2024年一整年獲利31.5億元,與富邦媒的34.5億元已相去不遠。今年第一季,帝寶稅後賺8.36億元,快追平了富邦媒的8.6億元。然而,帝寶目前市值為320億元,富邦媒暴跌後卻仍高達679億元。您說,總編怎麼會對崩跌87%的富邦媒感興趣呢?

📉 富邦媒的例子提醒我們——不是賺錢的公司,股價就一定合理。用錯誤的價格買進再好的公司,也可能賠得很慘。

📬 為了幫助存股族避開高估陷阱、看懂公司價值,今周刊於 2021 年創刊《存股助理電子報》,從 1700 多檔台股中嚴選 40~50 檔適合長期持有的存股標的,每天幫你追蹤財報、掌握關鍵資訊,過濾雜訊。

我們以 4 大類型文章,協助你打造健康的投資心態與策略,省下大量研究時間,在穩健累積資產的同時,也能安心享受生活。

👉點擊訂閱存股助理電子報,現在開始,一起看懂股市、看懂公司、也看懂自己。

【免責聲明】

《今周刊存股助理電子報》所提供之文章或影音僅供訂閱戶參考,不能保證獲利或減少損失,亦無鼓吹以及建議任何具體投資行動或決定。任何投資均有其風險,投資人應為自己的決策負責,本網站不負訂閱者或內容瀏覽者投資盈虧任何之責任。

文章具有邏輯連貫性,請訂閱戶切勿轉傳或分享造成誤解 。我們提供的資訊將力求正確性與即時性,但一切財務數字應以證交所以及企業本身所提供為主。對於個別公司的所有分析與看法,皆以存股投資人立場做出發點,並無批評或針貶個別公司營運之意。