櫻花(9911)與崇友(4506)皆公布第一季獲利數字。表現雖佳,但股價反應平淡。就像乖巧的學生,考到好成績,拿獎狀回家,父母親冷眼以對一樣。請大家不要灰心,市場愈貪婪、愈不理性的時候,益加凸顯績優股的價值。

日期:2026-05-13

美國葡萄酒,特別是加州納帕谷地葡萄酒的高品質,就像美國國力一樣很早就受到世界肯定。最經典的是被戲稱「巴黎審判」的一九七六年巴黎品酒會,在那場由法國評審嚴謹盲品的競賽中,加州酒完勝法國布根地白酒與波爾多紅酒,跌破老派專家眼鏡,也為所謂「新世界葡萄酒」的定位與定價開啟了新篇章。

日期:2026-05-13

一九四四年五月二十三日,《全能政府》出版,經濟學大師米塞斯探討人類為何一再自我毀滅。他指出,除非放棄對強大政府的幻覺,否則文明將不斷陷入崩潰的循環。

日期:2026-05-13

在多家企業以人工智慧(AI)效率提升為由大規模裁員之際,輝達 (NVDA-US) 執行長黃仁勳於週日(10 日)出席卡內基美隆大學 2026 年畢業典禮,向新鮮人傳遞截然不同的訊息:現在正是「展開人生志業」的最佳時機。

日期:2026-05-13

以往被視為「冷凍櫃」的興櫃市場,今年熱度意外破表,更創下多項紀錄。但興櫃交易制度與上市櫃大有不同,須以基本面為依歸,中長期持有,才是致勝之道。

日期:2026-05-13

在村田製作所、國巨等大廠盤據的被動元件領域,新聿科技以新人之姿,成功搶進AI商機。鎖定電感元件的客製化特性,董座凃俊宏用耐心與敏捷反應,成功取得輝達、聯發科等國際客戶合作。

日期:2026-05-13

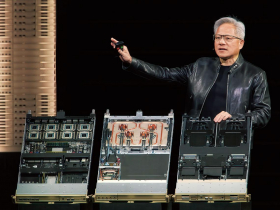

被視為AI伺服器浪潮中,與算力、電力同為三大趨勢的散熱,近期遭遇逆風。健策出貨的散熱元件被大幅降規,背後是輝達為了出貨優先,在散熱方案上偏向保守的策略。

日期:2026-05-13

從攝影師走向前線,烏克蘭導演里茲科夫在紀錄片《我只是個士兵》中,「拍下自己中彈」,歷經生死交關。他將這部作品的亞洲首映獻給台灣。

日期:2026-05-13

今周刊編按:今天(5/13)是「國際請病假日」(International Sick Leave Day)。這並非由醫療團體或協會創辦,背後發起的是一群香港藝術團體「C&G Artpartment」於2008年發起的非正式節日。讓忙碌上班族在忙碌工作壓力底下,可以合法請假、休養身心。而勞動部今年(2026年)起修正《勞工請假規則》,讓勞工請病假權益更有保障,三大重點如下:1. 一年內病假累積不超過10天(含住院與非住院),雇主不得以此為由在年度考核(考績)給予低分,或以此影響勞工的獎金。2. 全勤獎金按「比例化」扣發:過去許多公司規定「請一天病假,全月3,000元全勤獎金全扣」。新制上路,全勤獎金須「按比例扣發」。例如:請假1天,只能扣除約1/30的全勤獎金。3. 家庭照顧假擴大適用:放寬可用「小時」請假,寄養家庭、親屬安置也可請假。過去由於家庭照顧假適用對象,是民法中「以永久共同生活為目的同居一家者」認定,勞動部5/12正式發布通函,明確將寄養家庭、親屬安置及類家庭照顧人員,納入家庭照顧假適用範圍。

日期:2026-05-13