編按:台灣YouTuber夫妻日前以80萬日圓(約合新台幣16萬元)買北海道屋齡50年獨棟老屋,加上仲介、修繕費等等,總共約花費37萬台幣。房屋雖殘破、有水管凍裂等問題,但每年固定資產税僅約4千元台幣。便宜的背後暗藏風險,本書作者TiN是旅居東京十餘年、有日本不動產經紀人(宅建士)的房市專家,他指出,房子這麼便宜、沒人要買、淪落到賣給外國人的殘酷真相:交通、後續修繕和維修費用驚人,加上鄉下老屋流動性低,賣不掉時稅金與維修費仍長期跟著燒。低價買老屋前,一定要三思!

日期:2026-03-03

隨著全球半導體供應鏈重組,日本九州再次受到國際關注。台積電選擇在熊本設廠,不僅為日本半導體產業注入新動能,也讓九州站上經濟結構轉型的關鍵時刻,隨著產業投資挹注,就業、人口與資金開始流動,城市發展與居住需求的變化逐漸在熊本浮現,一座以科技產業為核心的新城市輪廓正在成形。

日期:2025-12-29

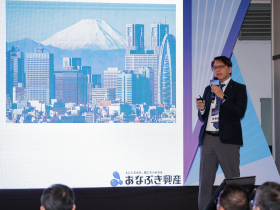

日本一直是台灣人最喜愛的旅遊國家,近年愈來愈多人開始將「赴日置產」視為結合投資與生活夢想的新選項。《今周刊》主辦的「2025台北國際金融博覽會(FinExpo)」於11月7日至9日在世貿一館登場。第二天理財舞台特別邀請日本穴吹興產株式會社國際顧客經理山﨑(耿)瑶,深入解析日本不動產投資現況與佈局策略,帶來第一手市場觀察。穴吹興產株式會社成立於1964年,是東京證券交易所標準市場掛牌的上市企業,不動產事業遍佈全日本各地;2024年在全日本公寓建商集團供應戶數排行榜,名列第5。

日期:2025-11-18

編按:手握第一桶金,該買房還是買股?本書作者TiN認為,房地產跟股市有一點很大的不同,就是「相同的房子沒有第二間」。「自住房」不只提供遮風避雨、抗通膨工具,也是中產階級透過「授信能力」實現階級躍升的工具。即使遇到房價下跌,「擁有自己的房子」不只是資產價值的體現,更多的是生活上的安定感。至於房貸,作者舉例,假設貸款1500萬,貸款利率為2%,那麼,20年房貸月繳約7萬5000,總繳金額約1819萬,利息大約佔319萬;40年房貸月繳約4萬5000,總繳金額約2178萬,利息大約佔678萬。40年房貸,表面上繳比較多利息,但你可以每個月多挪出約3萬元的資金來做其他投資,以更高的回報率,這是「以小錢換大錢」的聰明策略。不過,作者仍強調,房貸要貸幾年,還是要評估個人的屬性以及風險承受的能力。

日期:2025-07-28

編按:根據台灣財富金字塔,將近一半的人都只是「準富裕」,資產破3000萬才算富有。本書作者TiN指出,這些有錢人靠投資、創業翻身,他們最值錢的不是房產,而是流動性較高的股票。反觀小資族,因為本金小,靠股市致富慢且有風險,若買房地產,用400萬頭期款就能買2000萬房產,不只放大資產,還能避開股市的斷頭風險,就算房價下跌,還是可以繼續住在房子裡面,等景氣回溫,房價自然就會回來。

日期:2025-07-24

編按:企業家爺爺一輩子只買房買地,從不賣出,本書作者TiN曾經不以為然,直到他看著12年前賣掉的房子持續增值,才發現如果當初沒賣掉,留下來收租,再善用槓桿跟銀行借錢買房,現在累積的資產可能會多很多。爺爺的投資哲學是「房屋本位」,不在乎價格漲跌,而是這些「資產」都能帶來源源不絕的現金流。真正的財富自由,不是看資產數字,而是有固定「現金流」。受爺爺啟發,作者TiN不再憑頻繁交易,而是專注於有幾張台積電、0050、0056、投資股票也是「只進不出」,不看市值、只看張數,從此沒出售任何一間房子與股票,不輕易變現。

日期:2025-07-23

隨著美國總統當選人川普將在本月20日走馬上任,投資人的心態已從先前的欣喜若狂轉為審慎以對,擔心美國經濟續強與川普新政會再次引發物價壓力,近來通膨恐懼已推升美國公債殖利率一路走高,並且重挫全球股債市。專家解讀,市場欲藉此向川普喊話,切勿再推動投資人不樂見的剌激通膨政策。

日期:2025-01-12

央行週四(9/19)召開理監事會,理事會一致同意維持政策利率不變、調整選擇性信用管制措施及調升存款準備率0.25個百分點(1碼),以收回市場游資。至於「第七波信用管制」也再出手,央行表示,為進一步強化管理銀行信用資源,抑制房市投機與囤房行為,並引導信用資源優先提供無自用住宅者購屋貸款,茲修正「中央銀行對金融機構辦理不動產抵押貸款業務規定」,自9月20日起實施。主要修正重點如下:1. 新增規範自然人名下有房屋者之第1戶購屋貸款不得有寬限期。2. 自然人第2戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國。3. 公司法人購置住宅貸款、自然人購置高價住宅貸款及第3戶(含)以上購屋貸款之最高成數由4成降為3成。4. 餘屋貸款最高成數由4成降為3成。

日期:2024-09-19

升息使REITs過去兩年表現落後大盤,但隨降息即將到來,REITs資產已見觸底反彈。大摩看好利率走低時,REITs可繳出優於大盤的報酬表現,數據中心、銀髮住宅等題材將成最大動能。

日期:2024-07-10

「愛莉,我爸媽都不贊成我們買房。他們覺得房價太貴了!台灣人口一直在老化,以後房子會像日本一樣,房價崩盤,甚至很多日本人寧願租房,也不考慮買房了!」

日期:2024-05-07