主動式ETF熱潮不斷,由統一投信推出的季配息00403A「主動統一台股升級50」自4月22日到4月24日開放募集,5月初掛牌上市。由於統一投信前一檔00981A「統一台股增長」發行短短不到1年,超過180%的驚人漲幅,吸引43萬多受益人青睞、規模衝破1300億元,因此發行價僅10元的00403A也備受市場關注。由於22日開放募集,傳出因為過多人詢問下單資訊,導致協銷券商國泰證智能客服系統「阿發」出現排隊狀況;國泰證券回應,因市場短時間申請量增加,因此系統啟動排隊機制以確保交易穩定。23日上午實際登入後,雖然詢問過程有些延遲,但阿發還是能回答00403A募集問題。對於00403A募集熱潮,網路論壇也掀起討論。有一派股民認為,這波主動式ETF熱潮並非毫無來由,而是建立在前一檔產品已有成績的基礎上;另一派股民則持保守態度,認為應留意開募熱潮帶來的高檔風險,如同先前00940之亂。

日期:2026-04-23

今周刊編按:台股變成一匹瘋馬了嗎?週四(4/23)開盤又再衝高靠攏39000點關卡、閃見38921.95點,上漲1043.48點或2.75%,但隨後往下收斂漲幅、10點左右更翻到盤下、殺到37164.44點,下跌714.03點或1.6%,高低震盪1757點,12點成交量已放大到1.17兆元。其中,護國神山台積電(2330)股價表現極為強勢,早盤一度大漲85元,直衝2135元天價,不過隨著賣壓出籠,漲勢收斂,股價最低滑落至2055元。即使如此,對於台積電強勁表現,有金融分析機構進行分析,列出「3大理由」,建議投資人「強力買進」。

日期:2026-04-23

今周刊編按:如果公司為訓練AI,在你的電腦中裝入軟體追蹤滑鼠游標移動、點擊動作,你願意嗎?外媒報導指出,根據Meta公司內部備忘錄,這項「模型能力計畫」(MCI)的工具會記錄員工在工作時的電腦滑鼠游標移動、點擊動作等行為,目的是為了要讓AI模型學習如何和人類一樣操作電腦。Meta發言人史東(Andy Stone)強調,這些數據僅會拿來訓練AI模型,不會作為公司內部員工考核績效或拿來評估工作表現。不過此舉仍引發外界批評,認為「猶如監控員工行為」已踩到隱私紅線,部分學者認為雖然美國相關法規沒有明確限制,但若是在歐洲恐已被禁止。

日期:2026-04-23

4/22是世界地球日,蘋果(Apple)直營店推出限時「地球日回收優惠」,即日起至5月16日止前往 Apple信義A13或Apple台北101實體直營店,回收符合條件的蘋果舊裝置,即可在同筆交易中享有指定配件9折優惠,包含AirPods 4、AirPods Pro 3、Apple Pencil、Apple TV 4K等多款熱門配件。

日期:2026-04-22

美國政治學者布魯克斯一向認為,美國採取「出口管制」結合「集體行動」,才能有效重擊中國。但川普崇尚的保護主義,恐怕會把盟友愈推愈遠,也讓美國更難壓制中國。

日期:2026-04-22

(今周刊1531)一年營收不到三億元的台灣本土材料廠,靠著一張熬了十年的離型膜,不僅擊敗日本百年大廠,更打入面板級封裝(PLP)供應鏈。

日期:2026-04-22

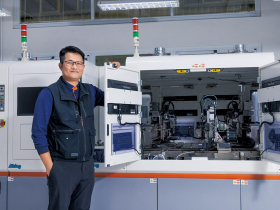

(今周刊1531)在面板級封裝領域,半導體設備廠萬潤已與客戶攜手合作,提前布局關鍵製程段,鎖定自動化商機,從過去打造機器人的經驗,用AI開發出客戶所需機台。

日期:2026-04-22

推動台星關係的深化,不僅止於經貿或文化交流,更在於將其轉化為帶動台灣產業發展、文化國際化與市場拓展的整體動能。透過雙向、全方位的連結,讓新加坡朋友走進台灣,親身看見經貿、科技、文化、觀光、醫療與美食等多元優勢,進而讓台灣全方位走向世界。

日期:2026-04-22

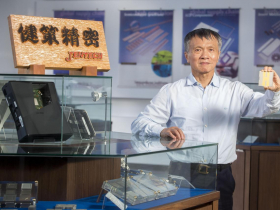

今周刊編按:散熱股王健策(3653)週一(4/20)起發動攻勢,拉出漲停價5020元後,週三股價最高已經來到5570元,健策3月初股價還在2880元,一個多月飆漲逾93%,健策為何比奇鋐(3017)和雙鴻(3324)還會漲?投顧認為,健策手握3大王牌,今年每股純益上看69元,預估明年EPS翻倍來到155.58元,目標價上調至5757元。

日期:2026-04-22

從「毛三到四」的代工宿命,到 AI 浪潮下的「千金」驚奇,台灣 PCB 產業正經歷史上最劇烈的質變。台廠如何在高階材料與精密製程築起技術護城河,從伺服器板、高階載板到低軌衛星,領航台灣 PCB 產業迎接大翻身時代。

日期:2026-04-22

_20260415180320.jpg_280x210.jpg)