不少家長想要贈與小孩,可得趁這時候!贈與稅免稅額244萬元,代表每位父母每年擁有244萬元贈與免稅額,而於子女婚嫁登記前後6個月內,單獨還可加碼贈予100萬元婚嫁免稅優惠。善用「跨年度贈與」加上「婚嫁加碼」,無須繳納贈與稅最高可規劃達2352萬元資金,將提供子女置產或投資的助力。2026年贈與稅免稅額維持現行額度,贈與稅免稅額244萬元,贈與稅稅率10%級距上限提高為贈與淨額2,811萬元,無累進差額,稅率15%級距上限提高為5621萬元,累進差額為1,405,500元,超過5621萬元者稅率20%,累進差額為4,216,000元。贈與稅怎麼算?最新贈與稅率、免稅額度244萬有調整?贈與稅跨年度怎麼做最省稅?免稅額對象、課稅級距、稅率、試算範例,申報流程期限資訊一次看。今周刊整理贈與稅制度重點、操作範例,教你掌握父母贈與子女置產的最佳節稅攻略。

日期:2026-03-04

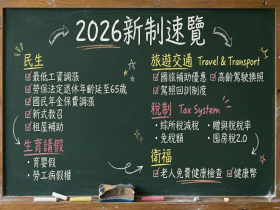

2026年有多項新制上路,包括基本工資調漲至2萬9500元、時薪196元;中央生育補助改為每胎一律10萬,育嬰留停與家庭照顧等假別,也開放以日或小時等更小單位請假;租金補貼則將排除頂加等違建。此外還有平日國旅補助啟動、駕照改革等措施。另外,勞工保險老年年金的法定請領年齡從2026年起將調整為65歲,與法定退休年齡一致;國民年金保費也要調漲了,月投保金額將由現行1萬9761元調整為2萬1103元。《今周刊》為您整理2026各項新制。

日期:2026-01-02

近年股房大漲,高資產族財富亦迅速累積。住商機構觀察財政部數據,今年截至10月,全台遺產稅收高達362.6億元,創1986年有統計以來歷史同期最高。

日期:2025-12-18

遺贈稅2025(114年) 最新課稅級距出爐,財政部臺北國稅局表示,遺產稅「課稅級距金額」因應消費者物價指數,與上次2017(106年)調整後指數相較,上漲12.42%,已達遺產及贈與稅法第12條之1規定應調整標準,按上漲程度調整,並適用於2025(114年)發生之繼承案件。今周刊整理遺產稅課稅級距金額、公式如何計算,讓民眾在面臨稅法時能一次搞懂。

日期:2025-11-24

許多父母為減輕子女負擔,無論是現金或不動產,都希望能透過贈與給子女更好的生活品質;不過,關於每年贈與稅免稅額的額度,仍是有不少人搞不清楚,一旦誤解某條稅法法規,恐怕會讓荷包大失血,付出高額的稅金。《今周刊》本篇列舉出幾大容易誤踩且常見的贈與稅免稅額地雷,讓納稅人避免被國稅局多扒一層皮。

日期:2025-03-18

財政部在歲末年終的時刻,放送減稅大禮包!財政部宣布,自2025年起調高遺產稅及贈與稅的課稅級距。由於遺產稅及贈與稅的課稅級距已8年未有調整,加上物價累計漲幅已達法定調整標準進行修改,經調整後,年度贈與淨額2811萬元、繼承淨額在5621萬元以下,都可享最低10%稅率,2025年正式生效。無論資產多寡,提前規劃自己的財富、遺產,才能達到節稅的目的。究竟最新課稅級距是如何?贈與或遺產超過多少錢,會需要繳稅?免稅額及扣除額有跟著調整嗎?《今周刊》本篇帶讀者一次瞭解。

日期:2024-12-02

父母親若要將大筆資產轉移給兒女,與其直接給錢,不如先幫忙購置房地後再贈與,更能起到節稅作用。專家舉例,4,300萬元現金贈與子女,扣除免稅額244萬後,4,056萬還需繳483.4萬元稅款;若是將該筆資金拿來購置辦公室,就能用土地「公告現值」及房屋「評定現值」申報,能發揮節稅效果。

日期:2024-09-26

經常有很多民眾與子女間的房地產移轉,都想透過子女來購買父母的房子以規避贈與稅;但子女通常沒有足夠資金可以支付給父母,於是就想出用借款給子女的名目,來讓子女有錢、有金流可以買自己的房子,但《遺產及贈與稅法》第5條第6款即明確規定跟父母借款而來的資金購買父母親的房子,即使有金流仍會國稅局視同贈與,而課徵贈與稅。

日期:2024-03-20

年底將至,國稅局表示,自2022年1月1日起,每人每年贈與稅免稅額調高為新臺幣244萬元,明年又重新起算免稅額,建議納稅義務人可善用每人每年免稅額,由父母各自贈與給子女,跨年合計父母雙方最高可贈與子女976萬元,為節稅好方法。

日期:2023-11-30

贈與稅最主要的目的,就是避免納稅義務人透過生前贈與行為來規避遺產稅,是遺產稅的輔助稅。將自己的財產無償給予他人,而對方也接受時,就必須申報贈與稅。贈與人在同一年內各次贈與他人的財產總額在免稅額244萬元以下時,可以免辦申報,但因為辦理產權移轉登記需要贈與稅免稅證明書時,仍然應該辦理申報。

日期:2023-09-28

_20250819135134_20251218195528.jpg_1140x855_280x210.jpg)

.jpg_1140x855.jpg_280x210.jpg)