力積電(6770)股價再奔漲停,周二(30日)盤中攻上25.4元直到收盤,創下2024年7月以來最高價,累計本月以來已經飆升59%,並且多次列為台灣證交所的注意股票。

若觀察三大法人動態,外資狂買是拉升力積電9月成為飆股的主要原因,累計截至周二外資買超力積電逾15萬張,持股比例從月初的7.47%,一路翻揚到上周五的10.69%。

記憶體產品價量齊揚,概念股9月全面大漲

令人不解的是,力積電截至今年第二季,已經連續虧損八季,產能利用率也遲遲無法突破八成,為何外資9月忽然大買?

市場法人觀察,由於記憶體產品價量齊揚,南亞科(2408)、華邦電(2344)、晶豪科(3006)、旺宏(2337)同步水漲船高,拉抬了同樣有記憶體產品的力積電,而且力積電股價長期偏低,自然容易雨露均霑。

DRAM價格第四季估上漲8~13%,若加計HBM漲幅更高

根據產業研究機構TrendForce最新調查,由於三大DRAM原廠持續優先分配先進製程產能給高階伺服器DRAM和HBM,排擠了PC、mobile和consumer應用的產能,同時受各終端產品需求分化影響,第四季舊製程DRAM價格漲幅依舊可觀,新世代產品漲勢相對溫和。

TrendForce預估,整體一般型DRAM價格將季增8~13%,若加計HBM,漲幅將擴大至13~18%。

其次,由於HDD(傳統硬碟)供給短缺與過長交期,使CSP(雲端服務供應商)廠商將儲存需求快速轉向QLC enterprise SSD,短期內急單大量湧入,造成市場明顯波動。

再者,記憶體製造商SanDisk率先宣布調漲10%,Micron(美光)也因價格與產能配置考量暫停報價,使得供應端氛圍由保守轉為積極。在此外溢效應帶動下,預估NAND Flash第四季各類產品合約價將全面上漲,平均漲幅達5~10%。

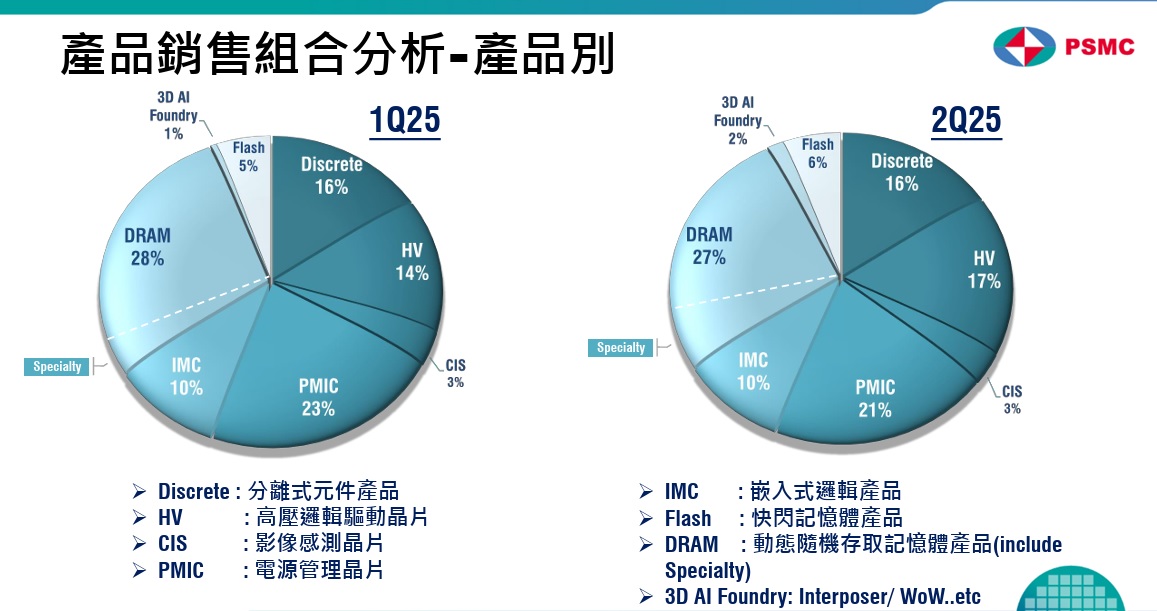

DRAM+Flash營收佔比,第二季佔力積電33%

根據力積電第二季法說會簡報,以產品別來看,營收佔比最高的是DRAM(動態隨機存取記憶體)的27%,同為記憶體產品的Flash(快閃記憶體)佔比6%,合計為33%,與第一季並無變化。

力積電2024年是連續第二年虧損,而且虧損金額高於2023年。

總經理朱憲國在5月股東會做營業報告時表示,受到中國同業積極擴充產能、削價競爭及苗栗銅鑼廠尚未達到經濟規模等因素拖累,2024年虧損擴大至68億元。

展望2025年,隨著美系客戶對於非紅供應鏈的詢問度愈來愈高,5G網路、物聯網、人工智慧(AI)及自動駕駛技術的快速發展,都將是有助力積電發展的因素。

「各國對半導體自製需求大幅提升,台灣經驗和技術成各國合作對象」

朱憲國在股東會中指出,力積電將持續深化與國際一線大廠合作,透過與全球領先的半導體企業建立戰略合作夥伴關係,滿足不同地區進一步擴大市佔率,特別是新興市場的客戶需求,來提升力積電的品牌知名度和影響力。

展望2025年,隨著全球半導體供應鏈重組逐步完成,5G網路、物聯網、人工智慧及自動駕駛技術的快速發展,全球半導體市場未來數年仍持續成長,這些技術普及將帶動半導體產品需求的持續提升,特別是在高性能運算、數據中心和智慧裝置等領域。

「力積電將積極把握這些市場機遇,通過不斷的研發創新和緊密的客戶協作,提供市場更高效及優質的半導體解決方案。」

延伸閱讀:

力積電本業連虧7季!黃崇仁缺席股東會,總座朱憲國:將擴大與印度塔塔合作,揪台美日客戶進軍印度半導體市場

_20251204094333.jpg_280x210.jpg)