編按:旺矽(6223)近日在半導體測試市場表現亮點,高盛上調目標價至2000元,Aletheia更開出2700元天價。

看好AI晶片腳位暴增、探針卡ASP翻倍,旺矽幾乎壟斷AI ASIC專案;加上近日收購德國量測系統整合廠ATV,讓旺矽站進歐洲半導體重鎮德勒斯登的核心供應鏈。市場對旺矽的定位也在轉變——它不再只是探針卡公司,而是全球AI晶片測試解決方案的霸主。

封裝比的是規模,而測試就要講究精密度與可靠度,這也是為何股人阿勳說只要AI愈火熱,旺矽的優勢就愈深的原因。

旺矽(6223)近兩年股價飛上天

資料來源:奇摩股市

MEMS探針卡拉升至營收至5成

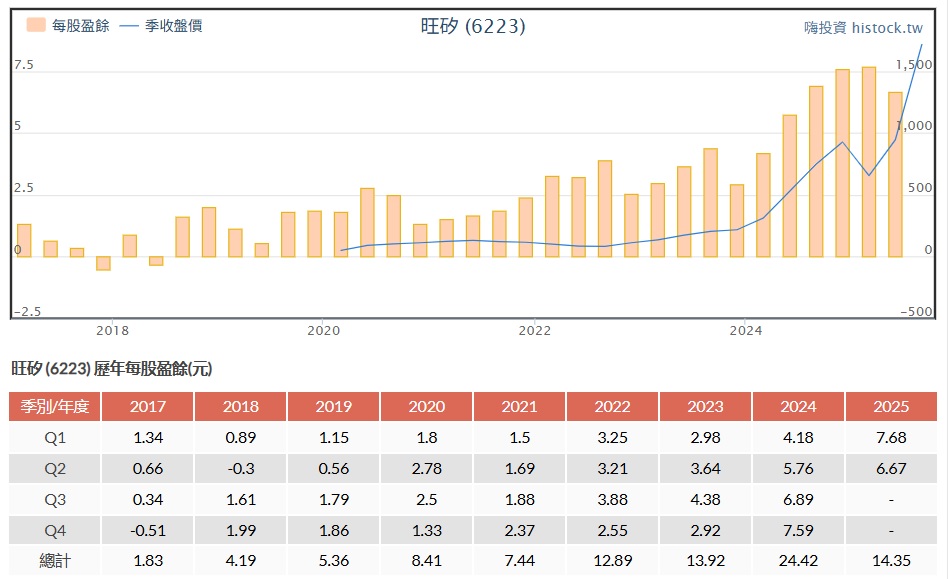

2023年時,旺矽股價還在170元附近徘徊,當時雖然探針卡產業重要,但市場對其「隱形英雄」角色認知有限。隨著AI浪潮爆發,Google、Meta、AWS、微軟等八大CSP瘋狂投入ASIC與GPU 開發,探針卡需求急遽增加,旺矽幾乎壟斷了所有AI ASIC專案,成為最直接的受惠者。

營收因此逐年改寫新高,EPS從二字頭快速挑戰三個股本,產品組合更由高階MEMS探針卡拉升至營收近5成,使毛利率結構大幅優化。

旺矽(6223)EPS與季收盤價比較

資料來源:嗨投資

旺矽領先業界的2大獨特優勢

1.技術領先與產品結構

AI ASIC晶片採用最先進製程,I/O腳位密度極高,需要高精度、高可靠度的MEMS探針卡,而這正是旺矽的強項。一般廠商還在提供傳統Cantilever或VPC探針卡,旺矽已經在MEMS技術上建立明顯領先,能支援細針距、低接觸電阻、高頻高速訊號的需求。

2.客戶關係與專案經驗

AI ASIC開發商多是Google、AWS、Meta、微軟、騰訊、阿里、百度這類超級CSP(雲端服務供應商),他們要求的不只是單一探針卡,而是一整套測試解決方案。旺矽不只供應硬體,還能協助客戶整合測試平台、優化良率,因此成為專案制式合作夥伴。這種深度綁定,讓其他競爭者難以介入。

目前,市場對旺矽的定位已不再是單純零組件廠,而是全球AI晶片測試解決方案的霸主。這股認知轉變,推動股價在短短三年內從170元竄升至1,8XX元(編按:2023年10/31收盤價價為189元,11/6收盤價為2020元)。

旺矽成AI世代的關鍵守門員

半導體產業進入AI與HPC驅動的新世代,晶片愈做愈小、速度愈來愈快,但封裝成本卻居高不下,任何一顆不良晶粒如果混入後段製程,浪費的就是數倍的資金與時間。

這正是探針卡的重要性:它像一個「守門員」,在晶圓測試階段就把不良品攔下,確保昂貴的先進封裝只給良率最高的晶片使用。

隨著AI ASIC、GPU、5G、車用晶片大量湧現,測試精度需求急遽攀升,全球探針卡市場2023~2028年CAGR達 7.2%,其中MEMS探針卡(MPC)成為最大驅動力。旺矽正好站在這波趨勢的最前線,不僅市佔率壟斷,還積極擴充高階MEMS產能,並切入CPO測試解決方案,直接卡位AI基礎建設的必經流程。

換句話說,AI世代愈火熱,旺矽的優勢就愈深。

延伸閱讀:AI浪潮下的隱形冠軍:探針卡、PCB與散熱誰能突圍?

作者簡介_價值投資人 股人阿勳

現職:DIY 傢俱貿易業、CMoney 理財寶軟體作者

經歷:私募股權投資研究員

經營粉專「價值投資人-股人阿勳」

本文獲作者授權轉載,原文出處

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20250915164136.jpg_280x210.jpg)