編按:清華大學校務基金操盤人林哲群從 2012 年起接手僅有 5,000 萬元的基金,他用紀律和架構把一個基金做大,十多年後,清大校務基金規模突破 48多億元,成為支持校務發展、研究投入與人才培育的重要財務來源。

很多人常問他:「既然 0050 的長期報酬表現不錯,為什麼清華不直接投資 0050?」林哲群親解關鍵原因。

專業導入:從信任個人到信任制度

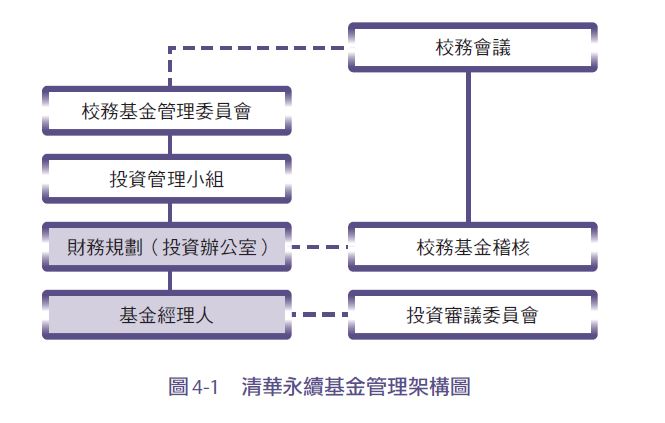

隨著永續基金規模逐步成長,清華大學於 2023 年正式聘任專業基金經理人,象徵著基金治理邁入專業化與法人化的新階段。

同時,學校也成立了「投資審議委員會」(簡稱投審會),作為基金運作的監督與決策中樞。投審會的設立,不僅強化了「決策與執行分離」的治理原則,也使投資管理制度更具透明性與問責性。

投審會的成立及運作,象徵清華永續基金從「信任個人」邁向「信任制度」的關鍵轉折。自此之後,基金運作形成自上而下的治理架構,亦即投審會決議後,由基金經理人執行、再交由投審會監督、投資管理小組審議、定時向校務基金管理委員會報告,再由教育部與審計部層層查核。這套架構讓基金的每一步投資決策,都能在透明、可稽核的制度下運行,確立了清華大學作為法人機構在投資治理上的成熟典範。

在投審會實際運作過程中,確實曾出現專業經理人與部分委員意見不盡相同的情況。面對市場判斷與資產配置方向的歧見,投審會並未以多數決方式直接否定專業意見,而是保留充分討論的空間,讓專業經理人能完整說明其投資邏輯、風險假設與可能情境。

若在充分討論後仍存在不同看法,則由投審會主席(校資長或副校資長)在綜合各方專業意見與學校整體風險承受能力後,拍板做出最終決定,並對決策結果負起責任。這樣的制度安排,使專業判斷不會因立場不同而被集體否決,同時也讓投審會回到監督與把關的角色。

每一次投審會上,專業經理人會回顧過去一段時間的投資成果,並說明哪些判斷符合預期或出現落差,以及市場變化對投資組合帶來的影響;繼而再提出下一階段的投資構想,清楚交代在風險與報酬之間所做的取捨,以及為何選擇在此時承擔較高曝險,或反向提高防禦的理由。

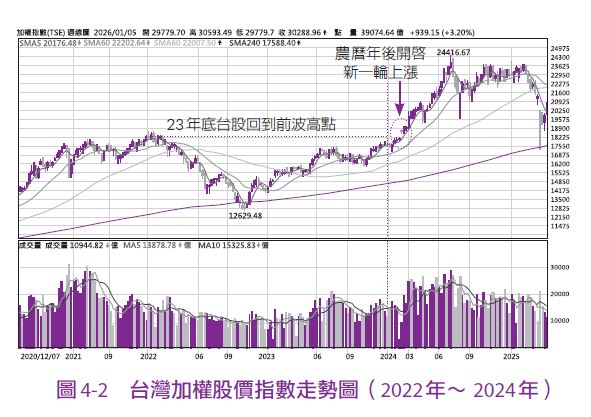

經理人與委員之間也會就當前景氣與市場共識交換看法。以 2023 年 12 月的例行會議為例,楊經理人指出,儘管當時景氣走向仍不明朗,但依其長期觀察金融市場的經驗,在尚未出現明確衰退跡象之前,股市表現理應優於債市,因此仍建議維持較高的股票配置。

當時台股已接近前高與歷史新高,市場氛圍已轉趨保守,「轉進債券、鎖定收益」幾乎成為主流共識。然而,在會議討論中,也有委員根據其計量統計的經濟模型分析,指出未來經濟前景仍存在正向發展的可能性,為經理人的判斷提供了重要佐證。

最終,在投審會共同結論的支持下,清華永續基金選擇堅守「股優於債」的核心判斷,以相對較高的持股比重度過2024 年農曆年長假。年後台股跳空開高,迎來新一波上漲行情,為清華永續基金帶來創新高的報酬表現。

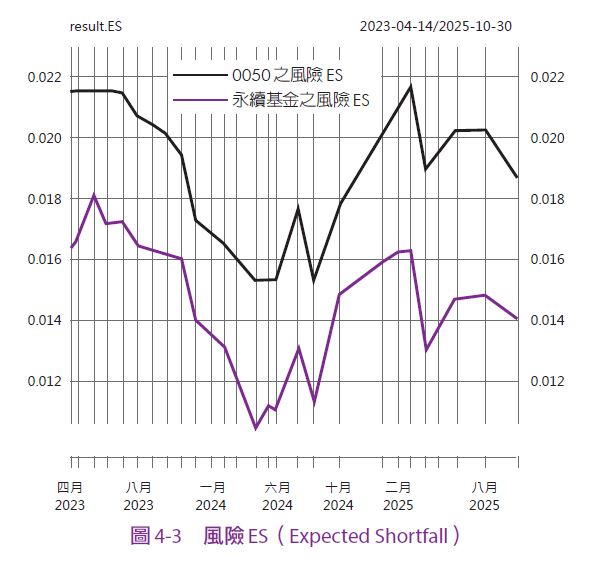

此階段特別邀請具有風險管理專長的計財系黃裕烈教授加入,協助建立基金的風險管理架構,並導入曝險度(Exposure)比較機制,用以分析投資組合的風險分散程度與報酬波動。這項制度設計,使基金不僅在報酬率上追求穩健成長,更在風險控管上具備量化與可監督的依據。

從風險 ES 圖可以看出投資組合的風險值變化,風險值愈低,代表整體部位所承擔的市場風險愈小。圖中顯示,代表清華永續基金的風險值曲線,長期穩定位於 0050 之下,意味永續基金在多數時間承受的市場波動明顯低於大盤。

這樣的結果,反映我們的核心目標並不在於行情好時一定要與市場拚高報酬,而是在市場不利、甚至出現大幅修正時,能將傷害控制在可承受範圍內,讓基金得以走得久、走得穩。

因此,很多人常問:「既然 0050 的長期報酬表現不錯,為什麼清華永續基金不直接投資 0050?」

關鍵其實不在報酬,而在風險。一般投資人多半以「漲跌幅」來評斷投資成果,但對法人而言,更重要的是當市場處於最壞情況時的基金風險承受度。風險指標 ES,正是用來衡量極端情境下可能發生的平均損失。

從數據可以清楚看出,當市場出現大幅修正時,清華永續基金所承擔的潛在損失,明顯低於 0050。

0050 本質上與整體市場高度連動,行情好時表現亮眼,但在市場下行時,也必須完整承擔系統性風險。但這並不符合校務基金「走得久、走得穩」的核心目標。

因此,清華永續基金選擇透過制度化的風險控管,在市場最壞的時刻不被重傷,確保基金能夠長期存續,穩定支持校務發展。

評估新思維:超越KPI的永續邏輯

與業界不同,清華永續基金的報酬率計算亦採取極為保守的原則。隨著基金本金因新捐款與各單位閒置資金的陸續加入而穩定成長,年底的資金規模往往遠高於年初。

為避免高估績效,清華在計算年度報酬率時,並不採用帳面評價或市場漲跌變化作為依據,而是以「當年度實際收益」為分子,「年底時可運用的核定投資資金」為分母,據以呈現年度報酬率。

相較於市場上常見將已實現與未實現(帳面)損益一併納入績效評估的作法,清華永續基金在衡量投資表現時,採取以「已實現損益」為核心的方式。

帳面合計報酬率往往隨市場波動而大幅變動,然而清華永續基金所關注的,並非單一年度帳面表現的高低起伏,而是基金是否具備長期的穩定性與可預期性,能否在不同景氣循環中持續累積可供未來穩定運用的資源,進而持續發揮資金供給功能,確保校務發展具備長期且可靠的財務基礎。

這種做法雖然保守,但能反映基金在實際運作中累積的穩健成果,而非短期市場波動的虛增效果。所以才會在委員的建議下,為使績效呈現更具代表性與比較性,新增以「當年平均投入之投資資金」為分母的計算方式,作為參考報酬率。

此舉使報酬評估更趨合理,也展現基金在財務紀律與透明原則下,不追求短期數字,而重視長期穩定的精神。

清華不追求短期績效,也不以帳面浮盈為榮。因為對學校而言,帳面價值隨市場波動起伏,終究只是「未實現的數字」;而能夠實際投入校務發展、支持師生研究與獎助的已實現收益,才是永續基金真正創造能「用來做事」的成果,也是基金存在的真正意義。

永續基金主要有三個KPI評估方向:

第一,長期平均報酬率:以多年績效平滑波動,強調持續與穩定。

第二,資金安全與風險控管:不以單年度盈虧論成敗,而是著重在制度性的風險管理。

第三,ESG與教育使命的貢獻:檢視投資是否符合環境、社會與治理原則,並能回饋學術與社會。

這樣的理念,也呼應學界的共識:短期KPI往往會誘使經理人犧牲永續性。清華的做法,是以「長期穩健」和「社會責任」作為衡量核心。

清華每年度的財務規劃報告書中,僅以最簡潔的方式呈現成果:設定年度目標投資報酬率約為2%至5%,強調穩定增值,使績效回歸基金長期使命的本質。

清大永續基金的目標報酬率2%至5%。2%的下限象徵「高於定存、穩健報酬」的保守基準,而5%的上限則反映制度成熟後的預期績效表現,期望基金在風險可控前提下,持續穩定成長。

作者簡介_林哲群(清大校務基金操盤人)

現任國立清華大學計量財務金融學系教授,兼任清大校資長、校友總會秘書長、清華安富金融工程研究中心主任、清大台北政經學院院務發展與規劃委員會委員與臺銀人壽董事。2019到2025年曾任清大科技管理學院院長。

2012 年起,他從零開始打造清華校務基金:在法規限制與資源有限的環境下,建置流程、設計風控架構、建立再平衡與資產配置原則,讓清華大學得以以法人級的紀律與架構累積長期財富。基金自募得 5,000 萬元起步,十餘年間穩健成長至新台幣 48 億元,成為支持校務發展、研究與獎學金的重要財務引擎。

這段歷程中,他與團隊挺過股災、熔斷、升息循環與公共監督,也曾在短期報酬與永續責任間做出艱難選擇,推動 ESG 投資原則,使基金不僅追求績效,也彰顯教育機構應有的價值與責任。

在本書中,他首次公開十二年間累積的法人級投資架構與決策紀律,並將其拆解為一般投資人也能運用的原則:以配置取代預測、以紀律穿越波動、以時間累積勝率。

對他而言,投資不是炫技,而是治理;不是追逐報酬,而是把資源留給未來。

本文摘自天下文化《紀律長贏:揭開清大校務基金操盤人風險控管與穩定獲利的策略》

_20260409171736.jpg_280x210.jpg)

_20260409110906.jpg_280x210.jpg)