編按:IC設計龍頭聯發科(2454)近期展現驚人爆發力,股價從4/7起漲點1470元,週五(5/8)盤中直奔3670元新高。

儘管聯發科遭列處置股票,處置期預計從5/7持續至5/20,成為台股史上最大咖的「處置股」。市場法人仍持高度正向看法。外資券商近期同步調升目標價,高盛最為樂觀、看好股價直衝 5,000 元,里昂也給出 4,500 元的評價;國內本土法人如統一證券則將目標價上調至 4,300 元。從資金動向與獲利上修預估來看,聯發科這波漲勢恐尚未見頂。

台股4萬點飆股變了!從台積電、鴻海到聯發科、力成...最新輪動解析

台股在 5 月初進入了極具戲劇性的「新大盤時代」。加權指數於 5/4 至 5/7 經歷了從衝破 42,000 點 歷史新高,到單日下殺近千點的高檔劇烈震盪。

這段期間,盤勢核心特徵在於 「天量換手」與「類股輪動」。其中漲多壓回與籌碼換手,好比 5/6 指數早盤一度衝高至 41,575 點,隨後因短線漲幅過大引發獲利賣壓,單日成交量逼近 1.5 兆元 的歷史天量。

這種「爆量長上影線」顯示資金正在進行大規模的重新分配,部分漲多的權值股(如台積電(2330)、鴻海(2317))出現震盪,另一方面資金則明顯由權值股外溢至 IC 封測、記憶體、矽光子、機器人 以及受惠補漲的被動元件與玻纖布。

例如聯發科(2454)與力成(6239)在 5 月初表現強悍,顯示市場並非轉弱,而是一種「由大轉小、由強轉穩」的結構性輪動。

聯發科(2454) 在漲什麼?可以買嗎?老手:還有一些魚尾巴能撿

聯發科 (2454) 可以說是近期的主角,憑藉「天璣 9400」的極致效能與生成式 AI 滲透率,邁入獲利評價的重估期。

基本面上,聯發科 2026 年展現強大成長動能,第一季營收超越財測高標,毛利率穩站 47% 以上。

核心紅利來自於與 NVIDIA 在車用平台與 AI PC 處理器的深度結盟,成功從手機晶片商質變為全方位的 AI 運算龍頭。

隨 5G 旗艦晶片單價(ASP)提升,加上 ASIC 與數據中心業務預計於 2026 下半年進入收割期,法人看好全年 EPS 有望挑戰 68 至 75 元,營運正處於由智慧型手機邁向萬物 AI 化的關鍵轉折點。

聯發科可以買嗎?綜觀而言,聯發科具備「跨領域技術整合」與「全球市佔擴張」紅利,在 2026 年邊緣 AI 爆發的趨勢下,目前難得有漲停打開的情形,或許還有一些魚尾巴能撿。

.jpg)

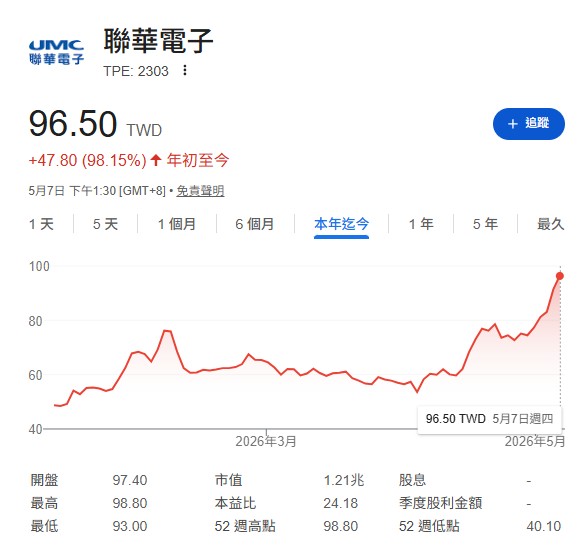

聯電(2303)還能漲嗎?晶圓代工漲價循環啟動,落後補漲股代表

聯電 (2303)2026 年第一季表現驚豔市場,EPS 達 1.29 元(年增逾 100%),創下近兩年半新高。

核心利多在於法說會宣布 2026 下半年將調漲晶圓價格,顯示在原物料與能源成本上升背景下,聯電具備極強的定價權。

此外,22 奈米營收佔比創下 14% 歷史新高,加上與 英特爾(Intel) 合作的 12 奈米計畫按進度推進,以及在 矽光子(CPO)與先進封裝 的超前部署,法人預估 Q2 產能利用率將爬升至 80% 以上,全年營收成長將優於產業平均。

聯電還能漲嗎?技術與籌碼面表現上,5 月初聯電股價展現「落後補漲」的強勢氣勢。

隨 Q1 財報利多發酵與下半年漲價預期,股價帶量突破橫盤整理區間,站穩所有均線並向波段高點挑戰,是近期輪動到的老 AI 大股票。

南亞科(2408)、華邦電(2344) :記憶體報價回升最大受惠族群

沉寂已久的記憶體股雙雄南亞科 (2408)、華邦電(2344) 正憑藉結構性缺貨紅利進入獲利爆發期。

基本面上,南亞科 2026 年第一季交出驚人的財報,毛利率高達 67.9%,EPS 8.41 元 刷新紀錄,4 月營收更突破 250 億元 創歷史新高。

市場傳出南亞科 LPDDR 產品成功切入 NVIDIA 次世代 AI 平台 Vera Rubin,確立了其從標準型 DRAM 轉型為 AI 高階供應商的位階。

華邦電同樣表現剽悍,第一季 EPS 衝上 2.25 元,受惠於 NOR Flash 供給偏緊與 16 奈米 DRAM 量產,產能利用率持續滿載。

法人預估,隨三大原廠產能轉向 HBM 導致 DDR4/DDR5 供應缺口擴大,2026 年記憶體報價將維持「漲價循環」至年底,雙雄獲利具備強大的上修動能。

作者簡介_楊惠宇 分析師

經歷:群益期貨自營部,皇家財經學院策劃總監

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20260506164840.jpg_280x210.jpg)