今年第二季台股整體表現非常亮眼,哪些公司第二季及上半年財報優異、營運成長動能可望延續到下半年?

上市櫃公司已公布六月營收,《今周刊》從中嚴選八檔第二季營收優於第一季、且優於去年第二季的個股如附表,這些公司不僅上半年營運大幅成長,下半年展望亦佳,可趁盤勢震盪拉回之際找買點。

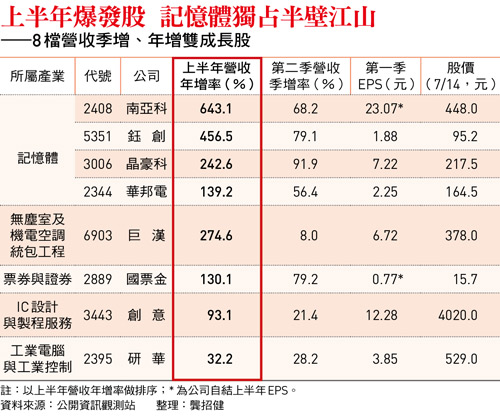

附表中仍以記憶體族群最整齊。由於記憶體報價自去年第四季全面大漲,相關公司上半年營收較去年同期成長一倍以上者比比皆是,南亞科(2408)成長幅度甚至高達643.1%。

南亞科近期舉辦線上法說會,公布第二季毛利率為79.5%,單季稅後純益突破5百億元,創單季新高紀錄,上半年每股稅後純益(EPS)23.07元,與去年同期仍在虧損,形成強烈對比。

總經理李培瑛指出,AI伺服器對記憶體的強勁需求帶來結構性改變,第三季平均出貨單價確定高於第二季,預期記憶體供應吃緊的市況還會延續數季以上。

▲記憶體供需失衡、報價持續走高,南亞科獲利也隨之水漲船高。圖為總經理李培瑛。(圖/攝影組)

記憶體吃緊 漲價動能延續

近期包括美光(Micron)及韓國兩大DRAM廠都有擴產計畫,南亞科也規畫將資本支出從今年的5百多億元提高到明年的2千億元以上,但這些新產能最快要到2028年才會大規模開出。在新廠產能開出前,出貨量無法大幅提升,整體營收成長主要由「產品平均單價上漲」來推動。

根據TrendForce最新記憶體價格調查,今年第三季DRAM合約價漲幅收斂,預計將季增13至18%; NAND Flash預估合約價平均將季增10至15%,幅度都較前幾季明顯收斂,但漲價的趨勢尚未結束。

從供需結構來看,即使未來幾季記憶體價格漲不動,至少也會維持在高檔,明年也沒有大跌的疑慮,相關個股可望維持高獲利,且明年就有機會發放高股利。而近期股價回檔整理之後,會重新吸引買盤,其中以基期最低的鈺創(5351)後續補漲空間最大。

巨漢(6903)專注於高科技廠房的無塵室、機電、空調等廠務工程,第一季營收即創歷史同期新高,單季EPS為6.72元,第二季會更好;目前在手訂單約110億元,能見度達2至3年,主要成長動能來自AI伺服器大廠與半導體廠建廠潮。

相較於同業,巨漢算是小而美,雖營收規模較小,但毛利率相對較高,在半導體大擴廠期間的營運爆發力也較強。隨著台灣伺服器與半導體大廠大手筆赴美投資設廠,巨漢已決定成立美國分公司,拓展海外營收,近期也將發行可轉換公司債,以充實營運資金,為承接更多大型專案做準備。

AI需求 帶動ASIC成長

創意(3443)是台積電轉投資的專業ASIC(自研特殊應用IC)設計與矽智財服務廠,雙方為緊密的業務與技術合作夥伴。6月營收創單月歷史新高,第二季營收約139億元,季增21.4%、年增127.6%;上半年營收年增達93.1%,也是歷年同期新高,主要成長動能來自大型雲端服務供應商(CSP)的客製化AI晶片量產。

隨著AI從模型訓練走向終端應用,推論需求大增,創意看好客製化AI晶片出貨成長率超越GPU,包括雲端服務、光通訊傳輸、車用電子等相關專案將挹注營收,今明年高成長可期。

工業電腦龍頭研華(2395)六月營收創單月歷史新高;第二季營收261.3億元,季增28.2%、年增46.5%;上半年營收465.1億元,年增32.2%,主要受惠於實體AI(Physical AI)與邊緣AI應用在工業現場快速普及,帶動高毛利產品出貨大增。

為迎接AI應用落地大商機,研華全面整合代理型AI工具至其邊緣AI平台,今年迎來各區域需求全面復甦,包含北美、歐洲與台灣等地,接單出貨比(B/B Ratio)皆維持在高檔水位。

今年台股除了AI相關族群表現亮眼,金融股也不遑多讓,受惠於台股交投熱絡,以及股債部位操作得宜,國票金(2889)上半年營運大成長,自結稅後純益年增率超過三倍,EPS為0.77元,遠高於去年上半年的0.18元。主要來自旗下子公司國際票券、國票證券的貢獻。近期似因經營權之爭進入「延長賽」,籌碼面有利多頭,可留意拉回時的買點。

_20250826161258.jpg_280x210.jpg)