編按:長期以來,「股 6 債 4」、股債配置被奉為退休理財的黃金準則,但如果你現在還在照著做,可能正讓自己陷入「必須多存一倍錢」的勞動地獄!

知名財經部落客「清流君」近期分享了一篇震撼學界的「驚世論文」《Beyond the Status Quo》,該研究透過大數據模擬了 100 萬次人生賽局,得出一個讓業界炸鍋的結論:傳統避險資產債券,在長期投資中竟是「性價比極低」的累贅。究竟為什麼「全股票配置」反能降低人生難度?想要提早退休,實戰最強解又是什麼?本文將為你拆解這份含金量爆炸的研究,重新定義你的投資世界觀。

ALL IN就對了?到底要全股票 ALL IN?還是要股債搭配?槓桿要不要開?美股配比要多重?估值高低、進出場有差嗎?

為了回答這些問題,清流君引用一篇極具爭議、卻「含金量爆炸」的研究:《Beyond the Status Quo:對生命週期投資建議的批判性評估》。這篇論文一出,學界、業界都炸鍋,財經媒體與晨星討論不停,甚至連 AQR 創辦人 Cliff Asness 都公開開噴。重點是:它挑戰的不是枝節,而是你在退休理財書籍、目標到期基金、乃至 CFA 課本裡看到的那套主流教義。

這篇論文到底做了什麼?百萬次模擬人生軌跡

作者不是用幾個漂亮假設做模擬,而是直接開大絕:他們使用 全球 39 個已開發國家、1890 年以來的股債資料,跑出 100 萬次「人生賽局」。每一次模擬,都是一對夫妻的一生:

25 歲開始工作與投資,一路到 65 歲退休,工作期間每年固定存 10% 收入當退休金,退休後用 4% 法則提領,一路領到人生最後一天。壽命不是固定數字:有人 70 歲先走,有人活到 100 歲,依壽命分布抽樣;收入也不是平滑曲線:會失業、會加薪、會低潮,背後參考大型資料推估「真實世界的收入軌跡」。

換句話說,這不是「每年固定 +3 %」的機器人世界,而是把人生可能遇到的變動,盡量還原進模型裡。

現實世界不是今天跌、明天就回來;熊市可能連跌好幾年,波動會群聚,恐慌會黏著你;債券爛的時候往往也不是爛幾個月,而是好幾年。更狠的是,有些年代股債會一起爆炸,相關性整段翻正。這些「真實風險路徑」,才是作者想保留下來的東西。

最重要的問題:最佳配置到底是誰?答案出乎意料

他們把配置拆成四個「技能樹」:本國股市、國際股市、十年期公債、現金。每 1% 一格,四項加總要等於 100%,每一套配置都丟進同樣的 100 萬次人生中測試,最後比的是:退休後整體滿意度最高的是哪一套。

論文的「勝負標準」不是誰最有錢,而是效用函數:退休後每月消費夠不夠、穩不穩、爽不爽、能不能撐到最後不破產,最好還能留下遺產。

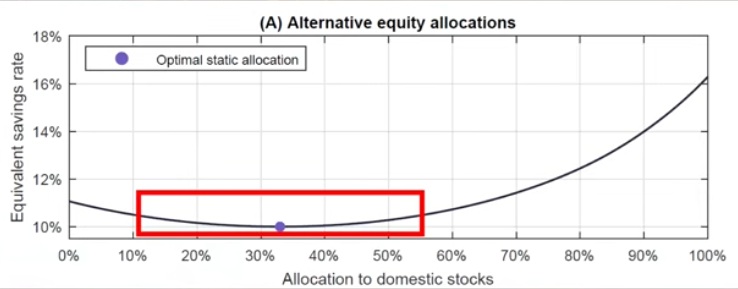

固定最佳配置:

1/3 本國股市 + 2/3 國際股市,現金與債券 = 0%

用台灣投資人白話翻譯:

1/3 0050 + 2/3 VT,全股票、全球分散,配好就不要亂動

為什麼債券配比是 0?論文的說法:長期「性價比太低」

很多人直覺認為債券穩、波動低、跟股票相關性低,是天然避震器。但這篇論文的世界觀裡,債券在長期會「翻臉」:拉長到 30 年後,債券的每期變異風險可能變成 2.3 倍。同時債券與本國股市的相關性升高(作者提到可到 0.45),你以為它會救你,結果越來越像跟股票一起受傷的隊友。

通膨更是一刀,國際股市與通膨幾乎零相關,但債券與通膨呈強烈負相關(作者提到 -0.78),高通膨來時債券反而容易「炸給你看」;反過來,國際股市不只是成長性更高,更重要的是它能做到債券做不到的事--

用國際分散緩解你單押在單一國家的長期風險。

多存20%債券 退休難度跟著提高20%?

然後問一個非常現實的問題:你退休前要存多少,才能在退休後過得跟最佳配置一樣爽?結果用「等效儲蓄率」把你打醒:

最佳配置(全股票、全球分散):每年存 10%

100% 現金:要存 56.2%

100% 本國股市:要存 16.3%

60/40:要存 19.3%

生命週期基金(年紀越大股票越少、債券越多):要存 16.1%

看起來 10% vs 16.1% 只差 6.1 個百分點,但作者的解讀是:你每年必須多存 61% 的錢,才能追上同樣的退休品質。把它想成每月存 1 萬 vs 每月要存 1 萬 6100,差距不是小數目,而是「人生壓力」的差距。

可以微調嗎?全股票方向對了,區間內差異不大;但債券懲罰很重。如果你維持「全股票、全球分散」的大方向,其實就算沒配到滿分最佳解,差距也不大。論文提到,本國股市在 11% 到 55% 的區間,等效儲蓄率基本仍能壓在 10.5% 以下。

但債券很恐怖。作者指出:只加 12% 債券,等效儲蓄率就可能跳到 11%。

債券 20% → 你得多存 20%

債券 30% → 多存 35%

債券 40% → 多存 54%

現金更不用說,會把人生難度直接拉到地獄級。

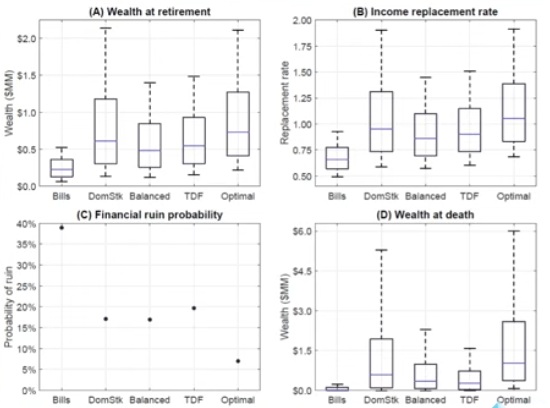

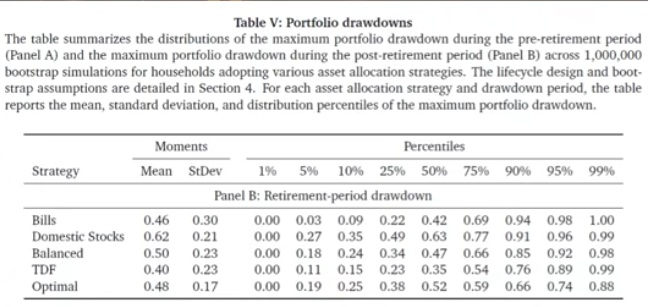

如何守住退休後資產?越保守可能跌越慘

風險不是「會不會跌」,而是「跌了你扛不扛得住」很多人說:「我知道長期 ALL IN 股票可能會贏,但我真的扛不住。」

論文用另一個指標回應:退休後的最大跌幅。結果很反直覺:就算你只放最保守的現金,退休後資產平均最大跌幅也可能接近 -46%;而最佳全股配置的平均最大跌幅約 -48%。更關鍵的是,在最倒楣的 5% 地獄情境裡,偏保守的策略可能崩得更慘;最佳配置在倒楣的市場劇本下,反而更扛得住。

資產配置要隨年齡調整?實證結果差異不大

下跌不是壞事,撐不住下跌才是壞事。選策略不是選不會跌的,而是選跌了你能扛住、最後能逆轉勝的。動態配置(隨年齡調整)有比較好嗎?答案:幾乎一樣。主流建議常說要跟著年齡調整配置,但論文也測了動態版本:每個年齡都允許重新選資產權重,目標最大化退休後效用。

結果動態最佳配置幾乎跟固定最佳解一模一樣。人生全程幾乎都偏股票,只有退休初期短暫拉高現金當緩衝,主要用來對抗提領初期的報酬順序風險。

等效儲蓄率方面:動態約 9.9 %,固定約 10 %,差距幾乎為零。

論文暗示:投資勝負不在「會不會調整」,而在「能不能長期承受股票的不舒服,然後不做錯事」。

能重壓美股嗎?論文把「信仰」量化給你看

論文最後處理一個超敏感、但很實用的問題:如果你相信美國更強,要不要重壓美股?作者不吵架,而是把「你有多相信美股會像過去一樣強」量化成參數 X%。配置對信仰極度敏感:

若你信到 100%:最佳解就是 100% ALL IN 美股

若你信心一半一半:最佳解接近 60% 美股 + 40% 國際股,幾乎就是全球市值加權的樣子

論文的結論很直白,表示美股超配不是天經地義,而是一種「信念下注」。你要誠實問自己:你的信心真的強到值得承擔單一國家風險嗎?2026市場估值偏高,到底該怎麼做才好?清流君也提供 3 個方向:

1.不要壓單一敘事:別把人生績效壓在 AI 這種單一題材上

2.不要拿分散部位去替代股市部位:可考慮「堆疊」低相關策略,而非削掉股票 Beta

3.多因子分散:用一些和市場週期不同的多因子,在通膨、衰退與估值回調時提供緩衝

當然,如果你不想管那麼多,他也給了最粗暴、最簡單的版本:0050 + VT,他奶奶的 ALL IN,買了就硬扛。

作者簡介_清流君

【指數投資、因子投資、資產配置】享受創作過程,傳遞我認同的投資理念,同時希望能幫助到更多的人。

本文獲作者授權轉載

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20250522155147.jpg_280x210.jpg)

_20250422144434.jpg_280x210.jpg)