在我們的投資旅程裡,「買低賣高」幾乎是從小聽到大的金句。大家都想在便宜的時候撿到好貨,然後在高點順利出場,這句話乍看沒錯,但問題是:你真的知道什麼叫「低」嗎?

不少人會把價格的絕對數字,當作是否便宜的依據。看到一檔股價從80元跌到40元,就說:「便宜了,我要撿!」卻沒有問:它為什麼從80元跌到40元?是市場錯了,還是你沒看清楚?

股價跌破淨值、本益比6倍就衝?「買低≠賺到」撿便宜不如買得有價值

你以為你買低了,但其實你只是買在下坡路上。很多投資人都經歷過這種情況:

- 股票跌破淨值,進場撿,結果3年沒回本。

- 本益比只有6倍,覺得好便宜,結果EPS年年下滑。

- 股價腰斬後撿便宜,結果產業早已進入衰退期。

你買得很低,但你沒有賺,因為你買進的,只是一個「便宜的標籤」,而不是一段「正在累積價值的時間」,記住一句話:真正會讓你賺到錢的,不是「買得比別人便宜」,而是「買得有價值」。

這就像你早早訂了一瓶紅酒,價格平實、底蘊驚人。你等它熟成,開瓶的那一天,整桌人都驚豔,這才是「買得有價值」,而不是跑去酒促區撿一瓶便宜的啤酒,回家發現差點喝不下口。

市場上的股票,也是如此。台股有太多低本益比的股票,一直低、持續低,低到你懷疑它是不是沒有存在的必要。也有一些跌破淨值的股票,看起來很便宜,其實本業早已沒競爭力,只剩一個殼在飄。

市場給的價格,只是把它現在的故事(或者你可以說是事故)寫在標籤上,真正的價值,來自它未來的故事―那是藏在營運動能、產業位置與管理層抉擇裡的伏筆。

反過來看,很多人看到一間績優公司創新高,就說:「現在太貴了,不能碰了。」但如果它的價值剛好開始被市場認同,成長曲線正往上翻,大戶還在進場,這個「看起來貴」的價格,可能正是未來的便宜價。

你覺得貴,是因為你用昨天的眼光看今天;但市場會漲,是因為它在用明天的眼光看現在。

我們來看2個真實案例。

日友(8341)股價280→120元,以為撿到便宜,結果一路跌到地獄價75元

一間是大家以為很便宜的公司:日友(8341),這家做廢棄物清運的公司,曾經穩定配息、被市場視為環保概念股,股價在2020年衝到280元,本益比逼近30倍。

但從2022年開始,情勢反轉:政府加嚴環保法規,處理設備與合規成本大增;同時新增競爭者進入市場,價格被壓抑。結果是毛利率崩了、EPS掉了,公司的獲利邏輯動搖了。

你看到它的股價從260元跌到200元,再到120元,你覺得「變便宜了」,甚至當它的本益比下修到17倍時,還有人說:「撿到了。」

但市場才不傻,當獲利沒有回來、產業結構惡化,價格再便宜,也只是泡沫退潮後的原形。股價一路跌到75元,那不是錯殺,是定價重估。

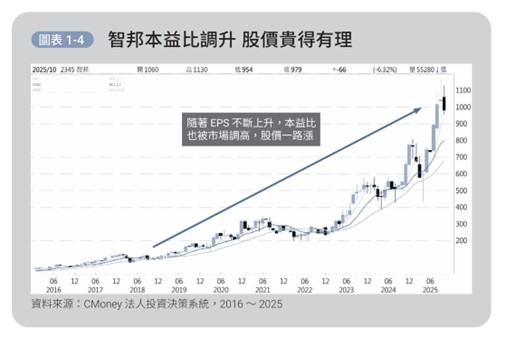

智邦(2345)股價「從100元漲到破千元」啟示:便宜不一定好,貴也可能更有價值

另一家是經常被說「太貴」的公司:智邦(2345)。

2019年的本益比就將近20倍,很多人覺得這不便宜了吧?結果呢?隨著5G與雲端浪潮啟動,它的EPS不斷上升,本益比也被市場從20倍調高到25、30倍,甚至更高。

一路上總有人說「這不能追了」,但它卻從100多元一路漲到超過千元。你當初覺得它貴,其實只是因為你還沒看懂它的價值在哪,這就是「便宜不一定好,貴也可能更有價值」的活教材。

所以我們要重新定義的,不是價格的高低,而是什麼才是真正的「價值」。不是便宜就代表值得買,不是股價創高就代表買不起。

真正重要的,是你看得懂這間公司未來是否還有成長動能,是否正走在被市場「慢慢看見」的路上。

打破「低價」迷思,投資前先問自己4個問題

價值投資者常見的錯誤之一,就是誤把「低價」當成「低估」,但事實上,低價只是其中一個條件,重點是那個價格背後的「意義 」。

你得問:這家公司有沒有護城河?它的EPS是往上還是往下?它的成長曲線,還在、還可能放大嗎?它的價值,有被市場誤解、或尚未完全反映嗎?

如果答案都是否定的,那再便宜也只是廉價。如果答案是肯定的,那即便股價不在最低,也仍值得買進。

再強調一次:買低≠賺到。真正值得買的,是那些你已經看懂、而市場「即將開始」看懂的公司。

延伸閱讀:10萬滾出10億!麻醉科醫師38歲提早退休,49歲腸癌末期、剩不到1年壽命,留給女兒終身受益的3個股票投資技巧

作者簡介_股人阿勳(王敬勳)

價值投資實踐者、CMoney理財寶講師、年營收5000萬電商經營者。

成大財金所碩士,具財務工程背景,曾操盤逾1億元私募資金,現為專注於「價值投資× 數據分析」的電商企業家,同時擔任CMoney理財寶講師。

累積15年以上投資經驗,舉辦超過百場理財講座,並經營「股人阿勳」FB社團(16萬成員)與粉絲專頁(14萬追蹤),長期推廣理性、可持續的投資方法。

將企業經營邏輯與資本市場思維結合,發展出一套以工程思維為核心、強調「不盯盤也能致富」的價值投資體系。

本文摘自金尉出版《價值覺醒:股人阿勳的進化思維,破解「便宜不漲」的真相,告別賣飛人生》

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20260116085930.jpg_280x210.jpg)

_20260115090741.jpg_280x210.jpg)