有不少朋友喜歡買保險。但哲哲在這邊要公開一個殘酷的事實,你們辛辛苦苦交給保險公司的保費,這些錢去哪裡了,大家有想過嗎?

你繳的保費都去哪裡了?保險公司拿你的錢去炒房

真相就是,保險公司的資金很多都流入房地產了,導致房價高漲,使年輕人更買不起房。

當然,房價上漲的原因很多,有經濟學者指出,其中一點就是因為華人喜歡買房地產。

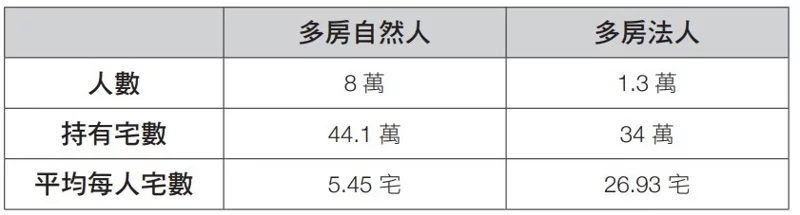

從下面的表格就能看出,法人大量搶購房地產和囤房現象,又比自然人嚴重許多。

而多房法人之中,又屬金融與保險業為大宗,他們大量搶購房地產作為投資。

而且本身就屬金融業的他們,又更容易和銀行談到比一般人好的貸款成數,需求帶動價格上漲的情況下,房地產當然是「升升」不息。

保單號稱5%利率,買到保障還能抗通膨?別想用保單賺到錢,比定存的利率還低

至於,市面上不少保單都鼓吹最終利率有5%、6%,不但高於銀行的定存,因此可以抗通膨,還能買到保障,真的是這樣嗎?

我們來做個簡單計算:假設你買了一張醫療險,每年要繳2萬元保費,繳20年共40萬元。

假設你這20年都健健康康,到期後還能多回饋6%,可以多拿到2.4萬元。聽起來不錯,但事實真的是這樣嗎?透過下表試算便能一目了然。

事實上,你總共花了20年,才用40萬拿到2.4萬的額外報酬。用定期定額公式回推的話,年化報酬率只有0.09% 而已,比銀行定存還低(現在銀行定存利率普遍高於1%)。

你該花多少錢買保險?別超過年收入10%

這時候就有人會問了:哲哲!你把保險講成這樣,是叫大家都不要買保險了嗎?不,接下來我就要來跟你講,保險到底該買什麼,以及你到底該配置多少錢去買保險!

先跟大家分享一個簡單的觀念—理財金三角。相信也有許多保險業務員會分享下面這張圖,理財金三角是由美國的經濟學家所發表,有一定的參考價值。

簡單來說,假設你的年收入為100萬元,一年能在保險上的花費,最好不要超過10%,也就是10萬元。

保險到底該買什麼?2大功能最重要

那麼,這10萬元,你應該拿去買什麼保險呢?首先,我認為保險有兩個重要的功能:

1.風險轉嫁

保險最初的設計就是為了風險轉嫁,讓你在發生意外或生重病時,不需要因為飛來橫禍而煩惱錢的問題。因此,每個人都需要意外險、醫療險;有車就需要買車險;有房子就需要買火災險、地震險等等。

此外,假設你是家庭支柱,也要考慮自己如果出了事,家人的生活費、未繳完的貸款該怎麼解決?所以,為了讓家人有保障,你就需要購買壽險。

哲哲在這邊也要分享一個人生觀念給大家:錢買不到健康!事前醫療的重要性遠遠大於事後醫療。

健康險的確要買,但不代表買了以後,就可以不注重身心健康,好比難道你買了火災險後,會希望房子發生火災嗎?

但健康險的水很深、有很多例外,可能A重症有理賠,但B重症就不理賠了。所以與其花大錢買大量醫療險,不如買真正需要的就好,把省下來的錢用來支付健康檢查。

台灣有很多名人死於大腸癌,豬哥亮、賀一航、余苑綺等等,其實大腸癌可以透過大腸鏡檢查提早發現治療,能大大降低死亡率。

而且大腸鏡有部分健保給付,哲哲自己去健檢的時候也會做這項檢查。定時做健檢、保持健康的生活習慣,比買一堆保險重要多了!

還要注意的是,購買這些保險的重點都是「保額」,而不是滿期後能拿回多少回饋。

回饋一點都不重要,因為報酬率非常低,保險公司拿你的保費去炒房地產,最後只會分你一點點而已,反而要有把這些保費都丟水溝的心理準備。

況且,買保險後完全沒用到反而應該高興,因為這代表你活得平平安安、健健康康!

2.節稅

利用壽險保單的身故保險金指定受益人,該筆保險金就不會被記為遺產稅,遺族就能利用這筆錢去繳納遺產稅,達成繼承遺產的目的。

因此許多高資產人士為了資產傳承,會利用保單來避免子孫被課徵高額遺產稅,避免雖然本人留有許多遺產,繼承人卻因為付不出遺產稅,結果無法繼承的遺憾。

總結來說,如果想了解更多保險細節,記得去找你認識的保險業務,相信他們都很樂意告訴你更多、更詳細的資訊。

哲哲要強調的重點是,不要妄想利用保險去賺錢,與其去購買高額儲蓄險和投資型保單,不如好好規劃資產:用60%的資金應付生活開銷;30%資金投資各式ETF,想要簡單又輕鬆地累積財富,就以0050為主。

最重要的就是利用最後10%的資金購買保險,以規避風險、保護其它90%的財富!

作者簡介_郭哲榮

摩爾證券投資顧問操盤室主管。經濟日報選股擂台賽多次冠軍,曾創下單季績效112%紀錄。

隨後又以單季188%績效打破紀錄,至今未能有人突破。

帶領龐大研究團隊,包含外資出身研究員、會計師、分析師、台政大畢業優秀研究員等,一同創造出無數次績效奇蹟!

證照

證券商高級業務員

期貨商業務員

證券投資分析人員

期貨交易分析人員

本文摘自大樂文化 《哲哲的ETF投資絕學:「下殺買、上漲賣」,左側交易 讓我從賠500萬到賺1151萬!》

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20251201142105.jpg_280x210.jpg)

_20251127101508.jpg_280x210.jpg)

_20251123215205.jpg_280x210.jpg)

_20250618141458_20250804111251.jpg_1140x855_280x210.jpg)