年輕時避開高股息,選擇更有成長性的市值型,這算好理解,但要叫退休族群放棄高股息,這就不是一件容易的事了,穩定領息的概念深植他們腦中。不論是年輕族群還是退休族,其實都更適合透過指數投資的方式來累積資產,差別在於退休族需要「現金流」,而現金流可以透過「賣股提領」的方式達成,勝率更高。

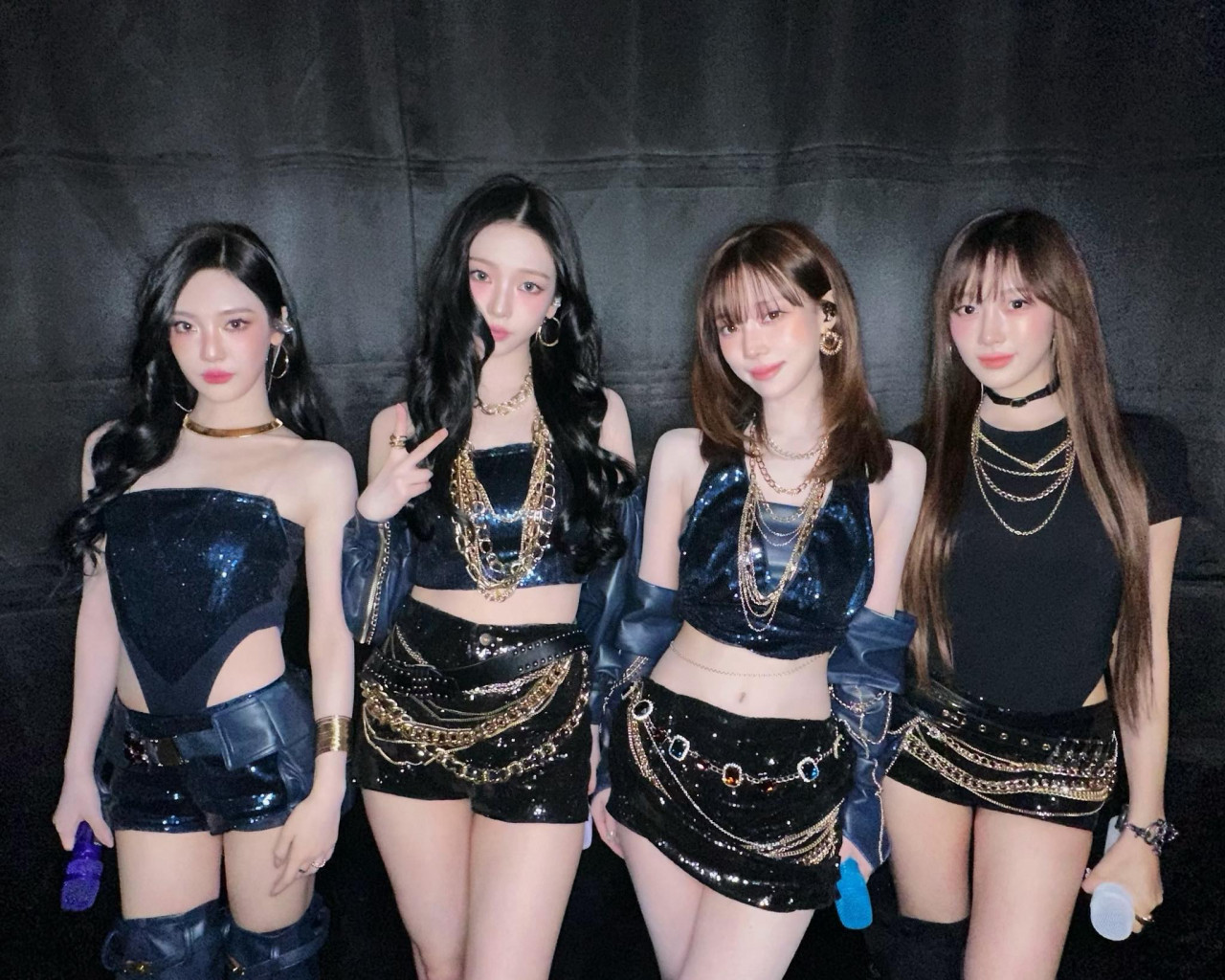

今天的數據是從2007年的十二月底開始定期定額,每個月投入1萬元,分別投到0050還有0056當中,一直累積至今的總資產差異,以下重點分享:

.jpg)

1.光存錢不投資 少賺600萬

每個月定期定額1萬元,總共投了211個月,累積211萬元,所以第一個要觀察的重點:不論是投資0050還是0056其實都累積了遠超過200萬的資產。這就是「投資」的重要!只要定期定額,不用頻繁看盤,更不用短線交易,就可以賺到的投資成果。

2.0050、0056終值差229萬

即使0056的表現已經很不錯,這幾年下來累積到593萬,但0050讓你的資產突破800萬!高股息ETF雖然短期帶來一些領股息的快樂,但長期的成長性通常比較低。在選擇領股息的快樂前,不妨思考看看這超過200的差額是否可以接受。

不曉得這樣的數據差異,會不會讓更多投資高股息的讀者們,多配置一些市值ETF呢?如果還卡在第一層尚未開始投資的讀者,越晚開始越吃虧~~

建議退休族 這兩樣千萬別碰

我第一份工作在券商當營業員的時候,有時看到一些目測60歲左右的人來辦資料,簡易攀談後對方表明,自己因為退休了,所以現在有時間好好研究短線交易!其實退休族建議不要碰短線交易,還有存單一個股!雖然年輕人我也不建議這麼做,但在收入中斷而又沒有足夠資本的前提下,更沒有冒險的本錢。

另外也常聽到一些人,年輕的時候拼命工作,生活的重心只有工作,結果一退休卸下責任後,一開始很廢、很爽,但因為失去目標,反而身心靈都慢慢出問題。理想的退休應該是不用再因為生活,而被迫選擇自己不想做的工作,重點並非不工作,而是可以不用做自己不想做的工作,找到退休後的生活重心非常重要。

▲想要安穩退休,越早開始規劃越好。

高股息非萬靈丹 賣股也是提領

年輕時避開高股息,選擇更有成長性的市值型,這算好理解,但要叫退休族群放棄高股息,這就不是一件容易的事了,穩定領息的概念深植他們腦中。不論是年輕族群還是退休族,其實都更適合透過指數投資的方式來累積資產,差別在於退休族需要「現金流」,而現金流可以透過「賣股提領」的方式達成,勝率更高。

錢不夠?最佳策略就是延後退休。屆齡退休的人,如果發現自己錢不夠,常常會過度焦慮,甚至尋求一些不適當的解決方案,這心態不太OK,其實要解決錢不夠的問題,在不改變需求的前提下,就是該多賺一點錢,而延長自己的工作時間其實是最直接的做法。

但這時候不用把獲取收入當作唯一目標,可以轉換成更輕鬆或是更符合自己喜好的工作,讓自己在舒服的步調中,延續自己的收入,這會大幅增加成功的機率。

尤其錢不夠的人,容易被詐騙集團利用,並透過宣稱不合理的投資報酬率,來吸引目標上當!越是在這種時候,越應該克制自己不要被貪念所害。這種時候最重要的就是要保住本金,千萬不要自作聰明,以為有什麼投機的方式,唯有腳踏實地才可能真正解決問題,錢不夠就是少花一點或多賺一點。

延伸閱讀:報酬率輸0050就沒價值?看完這5點,秒懂高股息、市值型怎麼挑:all in 0056才不會睡公園

作者簡介_理財館長(陳震奇)

任職於金融相關產業,主要經營Fb社團、IG、Line社群、Podcast幾個平台,深信「低成本、分散全市場、長期持有」是投資成功最重要的三個元素,致力於把指數化投資的觀念推廣給台灣投資人,各平台搜尋「理財館長」就能找到我的文章。

本文獲作者授權轉載,原文出處

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20250606164216.jpg_280x210.jpg)

_20250217093540.jpg_280x210.jpg)