台股今年呈現高檔震盪格局,隨著年底將至,投資人面臨資產配置的關鍵時刻。一邊是受惠 AI 浪潮、績效一飛沖天的市值型電子股,另一邊則是近期表現相對黯淡的高股息 ETF。

針對投資人「該不該賣高息股追 AI」的焦慮,《今周刊》存股總編輯謝富旭日前在 MOMOTV《小宇宙大爆發》節目中直言,現在追高熱門 AI 股風險極高,反而是布局低基期金融股與高息 ETF 的良機,他更公開自己持有多年的產險股名單,預估未來十年光是股息就能創造豐厚現金流。

該賣掉00919 、00918改買AI股?謝富旭逆勢加碼高股息:明年會還公道

今年高股息 ETF 績效呈現兩樣情。元大高股息(0056)因成分股納入鴻海、廣達等 AI 概念股,含息報酬率截至10月底是14.2%。

反觀群益台灣精選高息(00919)因重倉金融股,近期股價表現相對溫吞,含息報酬率僅0.79%,讓不少投資人動搖,想「跳車」去追市值型 ETF。

對此,謝富旭引用電影《九品芝麻官》中的角色「方唐鏡」為喻,呼籲投資人切勿「跳進去又跳出來」。

他分析,00919 表現落後的主因是下半年權重多分配在國泰金、中信金與富邦金等金融股。雖然股價未隨電子股大漲,但這些金控今年的獲利其實非常優異。

「今年的金融股或許股價不好,但獲利真的很棒。」謝富旭指出,這反而提供了「超前部署」的機會。

他觀察到近一兩個月資金有從高檔電子股流向金融股的跡象,預期明年在降息循環與獲利創高的雙重利多下,金融股將還給投資人一個公道。

因此,謝富旭不僅沒有賣出,反而持續對 00919、00918、 0056、00878等高息 ETF 進行加碼,將資金比重從年初的 3% 提升至 10% 以上。他有信心2026年市場終究會還高股息一個公道。

AI股會泡沫?謝富旭:鴻海、台積電還算合理,「這兩檔」已太貴

談及市場最熱的 AI 議題,謝富旭提出了冷靜的觀察。他認為 AI 技術確實會改變人類生活,如同 2000 年的網際網路,但「偉大的科技發生前,往往伴隨著資產泡沫」。

謝富旭警告,這次 AI 建設速度極快,可能短短 5 年就建置完未來 10 年的需求,這意味著股價泡沫可能比過去更嚴重。

針對個股估值,謝富旭以「本益比」作為進退依據:

合理區間: 鴻海(2317) 過去五年平均本益比約 13.8 倍,目前來到 17 倍;台積電溢價幅度也尚可接受。若非要在現在進場 AI,這兩檔是相對安全的選擇。

過熱警訊: 部分熱門股如台達電(2308)本益比飆至 50.9 倍(過去平均 22 倍),川湖(2059) 也接近 40 倍,均已遠超歷史平均,泡沫化風險顯著。

| 科技股本益比過高 | ||||

|---|---|---|---|---|

| 股名 / 代號 | 過去4季 EPS(元) |

12/8 股價 |

本益比 | 過去5年 本益比中位數(倍) |

| 台積電 (2330) |

61.2 | 1495 | 24.43 | 20.6 |

| 鴻海 (2317) |

13.11 | 232 | 17 | 13.8 |

| 台達電 (2308) |

19.23 | 979 | 50.91 | 22.0 |

| 川湖 (2059) |

67.55 | 3575 | 39.73 | 22.0 |

| 奇鋐 (3017) |

30.67 | 1385 | 36.34 | 22.0 |

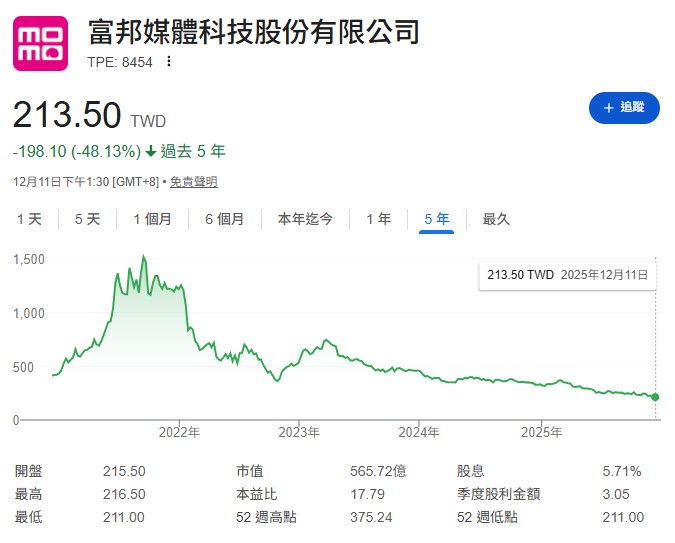

他以疫情期間的「富邦媒(momo)」為鑑,當時市場喊出值得100 倍本益比,股價衝上 2000 元,如今獲利雖然持穩,股價卻暴跌至 200 多元。「不要因為主流題材就盲目追高,羊群效應的代價非常慘痛。」

新產(2850)抱10年股價翻4倍 謝富旭大膽預測:未來十年能領 75 元股息

在科技股本益比過熱的當下,投資人該往何處去?謝富旭公開了他持有多年的第二大核心持股——新產(2850)。

他以自身從 2014 年持有至今的經驗為例,深入剖析這檔「冷門冠軍」如何透過獲利實力,在十年內股價翻了四倍,且評價反而比十年前更便宜。

新產股價漲4倍評價卻更便宜?揭開本益比「倒退嚕」真相

謝富旭首先以富邦科技(0052)作為對照組。0052 雖然在過去 10 年股價上漲了 6 倍,但其本益比也從當年的 15、16 倍,一路膨脹至現在的 25、26 倍。

這意味著,科技股的股價上漲,很大一部分是來自於市場給予的「估值擴張」(Valuation Expansion),也就是買得越來越貴。

反觀新產,謝富旭在 2014 年進場時股價僅 30 幾元,如今已漲至近 120 元,漲幅約 4 倍。但驚人的是,新產的本益比卻是不增反減。

-

10 年前: EPS 不到 2 元,股價 30 多元,本益比約 12 倍。

-

現在: 今年 EPS 預估落在 11 至 12 元之間,股價 110 多元,本益比竟不到 10 倍。

「股價漲了,但獲利成長更兇猛,導致評價反而更低。」謝富旭強調,這就是價值投資最迷人之處。

配息大爆發:從 1.5 元配到 7 元,未來十年現金流預測

針對存股族最關心的「配息」表現,謝富旭進行了詳盡的拆解。他指出,新產的配息能力隨著獲利同步大爆發,且殖利率始終維持在高檔。

-

過去配息: 10 年前每股配息約 1.5 元,當時殖利率約 5%~6%。

-

現在配息: 今年配發 4.99 元(加上資本公積由 2023 年獲利分配),明年預估配息可達 7.2 至 7.3 元。

-

殖利率護體: 即便股價漲到 120 元,以 7 元以上的配息計算,殖利率依然維持在 6% 多的高水準,「評價完全沒有變貴」。

基於長期的持股觀察,謝富旭給出了一個驚人的現金流預測:

「以我投資這家公司 8、9 年的經驗,我估計未來 10 年,新產將會累計配息達到 75 元。除非發生巨大的天災人禍,否則這條配息曲線大概率會持續向上。」

這意味著什麼?謝富旭進一步分析,若投資人現在以 116 元左右買進,持有 10 年後光是領回的股息就高達 75 元,扣除配息後的持股成本將剩不到 45 元。與此同時,公司的淨值還在不斷增加,本益比甚至可能進一步縮小,形成「雙重獲利」的安全邊際。

護城河深不可測:市佔率十年如一日,賺的是「資本主義過路費」

許多投資人擔心,新產 EPS 從 2 元暴衝到 10 幾元,這種獲利能維持嗎?謝富旭對此信心滿滿,並秀出「產險市佔率」數據佐證。

謝富旭看好新產在台灣產險市場穩居前三大的護城河地位,且產險是經濟運作不可或缺的一環。「產險就像是資本主義運作的『必要過路費』。」謝富旭解釋,法律規定飛機要飛、船要開、店要營業,統統都得保產險。這正是股神巴菲特致富的關鍵——透過 GEICO 保險公司獲取源源不絕的浮存金。

謝富旭總結,新產不僅具備高殖利率保護,更有隨著經濟規模自然成長的產業護城河,對於想要避開科技股泡沫、追求長期穩健現金流的投資人來說,是極佳的選擇。

免責聲明:本文內容僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。

本文不授權媒體夥伴轉載

延伸閱讀