身為一位從小資起步、一路走到財務自由的過來人,我常常被問到:「Dr.Selena,為什麼你這麼推薦 ETF ?它真的適合我們這些剛起步、資金有限的人嗎?」我的答案永遠是—不只是適合,而是最適合!

0056、00878、00919!3檔ETF,讓股息變成第13個月薪水

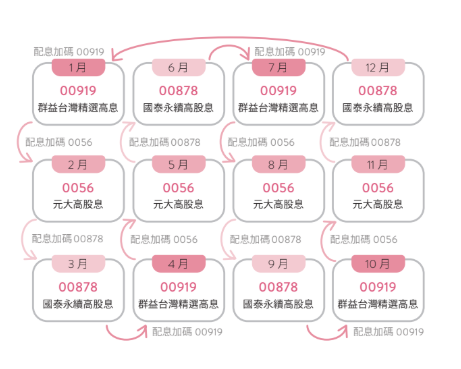

在台灣,最受歡迎的三檔高股息 ETF 是:

0056(元大高股息)

• 成立時間最久,市場接受度最高

• 配息月份:1、4、7、10 月

00878(國泰永續高股息)

• 強調 ESG,選股穩健

• 配息月份:2、5、8、11 月

00919(群益台灣精選高息)

• 新秀人氣王,標榜「填息快」

• 配息月份:3、6、9、12 月

把這三檔組合起來,剛好能把 12 個月全部覆蓋:

• 1 月 ➡ 0056

• 2 月 ➡ 00878

• 3 月 ➡ 00919

• 4 月 ➡ 0056

月薪4萬小資女「3檔ETF法」把30萬滾成100萬、月領5千股息

小美是我課程裡的一位學生,月薪只有 4 萬元,每個月存錢都很辛苦。

以前她覺得投資離自己很遙遠,因為「本金太少」。後來,她開始用「三檔 ETF 法」。

第一年,她只拿出30 萬元本金,平均分散到 0056、00878、00919。

雖然一開始配息不多,每月換算下來只有幾百元,但她卻感動得快哭了。

她激動地跟我說:「Selena 老師,我第一次體會到,原來不用上班,錢也能進來!」

現在,她已經滾到超過 100 萬元本金,每月平均能領到 5,000 元股息。

雖然也還不是大數字,但對她來說,這是一份「額外的零用金」,也讓她更有信心往前走。

0056、00878、00919填息紀錄佳!建立長期穩定的現金流

小美投資的這三檔 ETF:0056、00878、00919,強調的都是高股息。

很多人剛開始投資,看到「高配息」就很興奮。可是,我必須誠實地告訴你:配息≠獲利。

因為當 ETF 發放股息的時候,股價會同步下跌,這就是所謂的「除息」。如果 ETF 之後能漲回來,就叫「填息」。

0056、00878、00919,過去都有不錯的填息紀錄,長期持有才有意義。

我也常提醒學生,投資高股息 ETF:領股息不是目的,目的是建立長期穩定的現金流。

500萬退休金買3檔ETF、月領2.5萬股息「剛好Cover生活」

老張 60 歲退休,存了 500 萬。他的目標是每月有 2萬元生活費,不想再靠子女養。

我幫他規劃,把 500 萬平均分散在三檔 ETF,年殖利率抓 6%,一年能領 30 萬,換算下來每月 2.5 萬。

這筆錢,剛好可以補上他的生活開銷。退休後的他,不需要再提心吊膽地擔心錢不夠,也能自在享受人生。

他跟我說:「Selena 老師,這份現金流,對我來說比什麼都重要,因為它代表我活得有尊嚴。」

一張表看:月領1萬、3萬、5萬股息,本金各要投入多少?

那麼,實際上要多少本金,才能月月領到目標的被動收入呢?公式非常簡單:

每月目標金額 × 12 ÷ 殖利率 = 所需本金

假設殖利率抓 6%,那麼如果你希望,退休後可以「每個月有 3 萬元」被動現金收入,就需要大約 600 萬本金。

別擔心,這 600 萬,你不需要一次到位,可以透過「定期定額」慢慢累積。

| 每月被動收入 | 一年總額 | 所需本金(6% 殖利率) |

|---|---|---|

| 5,000 元 | 6 萬元 | 100 萬元 |

| 10,000 元 | 12 萬元 | 200 萬元 |

| 30,000 元 | 36 萬元 | 600 萬元 |

| 50,000 元 | 60 萬元 | 1,000 萬元 |

0056+00878+00191進階策略,放大你的現金流水庫

當你建立了基本的「月月配息組合」,接下來就可以進入進階策略:

1. 年輕人:把股息再投入,讓雪球滾大

30 歲開始,每月定期投入+股息再投入,等到 40歲,資產可能翻倍。

2. 中年人:存股+美元資產,分散風險

除了台股 ETF,也可以加一點美股高股息 ETF,例如 SPYD、VYM,分散市場風險。

3. 退休族:領息當生活費,但保留一部分再投入

例如領到配息 3 萬,可花掉 2 萬,留 1 萬再投入。

4. 確實執行「再平衡策略」

每年檢視一次,若三檔 ETF 表現差距大,適度調整持股比例。

45歲財務半自由!只花10年達到「月月被動收入5 萬」

35 歲的小陳年收入 100 萬,他想進行 10 年大計,在45 歲時做到「月月被動收入 5 萬」。

我幫他規劃:

• 每年存下 30 萬投入三檔 ETF

• 股息再投入,年殖利率抓 6%

• 10 年後本金累積 + 複利,資產有機會達 800 萬以上

• 換算月息收入,約 4 萬至 5 萬元

這代表什麼?代表他 45 歲就能「財務半自由」,不用等到 65 歲才退休。

0056+00878+00919月月配息,帶來的不只是錢

當你開始月月領息,你會發現,這份安心感其實比金額本身更重要。因為它讓你知道,就算失業,也還有一份薪水進帳;就算想休息一陣子,也不會沒錢。

一位學生曾對我說:「以前工作只是為了生存,現在工作是為了夢想。」這句話,正是財務自由的真諦。

月月領息,不是暴富的魔法,而是一座穩穩的橋,帶你一步步走向財務自由。當你開始每月都有現金流進帳,你會發現,財務自由不再是遙不可及的夢,而是每天都在實現的安全感。

投資 ETF,不僅是資產累積,更是打造一份被動式現金流的來源。很多小資族最大的恐懼,就是「錢卡在投資裡,拿不出來」,但投資高股息 ETF 則不同,它能讓你月月領息,就像多了一份「被動薪水」。

舉例,你投資 30 萬在 00919(殖利率約 8%),一年現金流約 24,000 元,相當於每月多一份小小的副業收入。

隨著時間累積到 300 萬,現金流就會變成每年 24 萬,等於每月多 2 萬元。

這份現金流就是你的「幸福基金」,能讓你去實現夢想旅行、報名喜歡的課程,甚至支撐一段勇敢的職涯轉換。最重要的是,你的選擇,將不會因為金錢而受限。

Dr.Selena送你的一句話

真正的自由,不是帳戶裡有多少數字,

而是你的人生選擇,不再被金錢綁架。

作者簡介

小資理財教主 Dr.Selena楊倩琳 博士

上海財經大學博士與英國University of Surrey碩士,現為福州外語外貿學院副教授及易飛網集團策略長(顧問)。

Dr. Selena為新一代小資理財教主,自創三高好老公選股術及App,另長期推廣631理財法,並開發相關理財投資App,提供小資族簡單及正確的理財方式,輔導超過千位以上的小資族,每年收入提升30%以上。

本文摘自天下雜誌 《啟動致富原力:富養自己的心態×習慣×工具×行動,打造人生選擇權的底氣》

_20260108144140.jpg_1140x855_280x210.jpg)

_20260103123658.jpg_280x210.jpg)

_20251229002851.jpg_280x210.jpg)

_20251226164857.jpg_280x210.jpg)