編按:退休時手上有一大筆退休金,就真的能高枕無憂嗎?其實,真正決定老後生活品質的,從來不是你有多少退休金,而是你怎麼配置、怎麼花。有人退休時手握上千萬現金,卻在短短幾年內幾乎把資產花光;也有人靠著穩定現金流與資產配置,讓退休生活過得更安心、更有餘裕。

財經達人雪倫就從一個真實案例出發,拆解退休最常踩中的3大錢坑,並帶你看懂如何用 0050、0056、00878、009816 等 ETF,打造兼顧現金流與資產增值的退休金配置。

如果你手上有1600萬的存款,每個月還有2萬多元的年金可以領,在這樣的情況下,就不用再煩惱錢的事情,可以安穩退休了呢?

1,600萬耶,只要省著點花,這錢一定夠用!真的是這樣嗎?雪倫跟大家分享一個在日本實際發生的案例:有一位田中先生,是一個單身的上班族,在他退休時手上握有滿手的現金,可是不過短短8年時間,他的現金竟然蒸發90%以上。

當他生病住院的時候,他才赫然發現說,自己已經從原本認知的上流老人,幾乎快要變成下流老人了。他甚至還考慮要賣房賣車,才有辦法生活下去。他到底做了什麼事情,讓1,500萬像打水漂一樣就消失了?如果不想要成為下流老人,想要一輩子都有領不完的現金流,可以怎麼做呢?

以為1600萬花不完...退休後支出的3大雷坑

原來田中先生手上握有大筆現金時,讓他產生了一種錢花不完的錯覺,也讓他陷入一個3大支出的陷阱:

1.大手筆圓夢

他把老舊公寓全面翻新,換掉所有的家具之外,也買了一台進口的豪華轎車來犒賞自己。

2.花費習慣改變

日常採買從普通超市改到高檔超市購物,此外還有海外旅行、到處吃美食,樣樣花錢都不手軟。

3.缺乏對數字的敏感度

他覺得1,600萬是一筆很大的錢,應該花不完,但他沒有意識到錢只有出去沒有進來,終究會有花完的一天。

雖然田中先生每個月有2萬的老年年金可以領,可是他完全入不敷出,當他在38歲的時候才赫然發現,原本預留作為養老院費用的積蓄,已經所剩無幾了。

現在銀行存款剩不到100萬,更慘的是現在他習慣了奢侈的生活,想要省也省不下來,也不知道該如何省起...直到生病住院,才驚覺如果這樣下去,一旦需要長照或是需要在付出更高額的醫療支出時,可能完全負擔不起,這才開始要規劃他的老年生活。

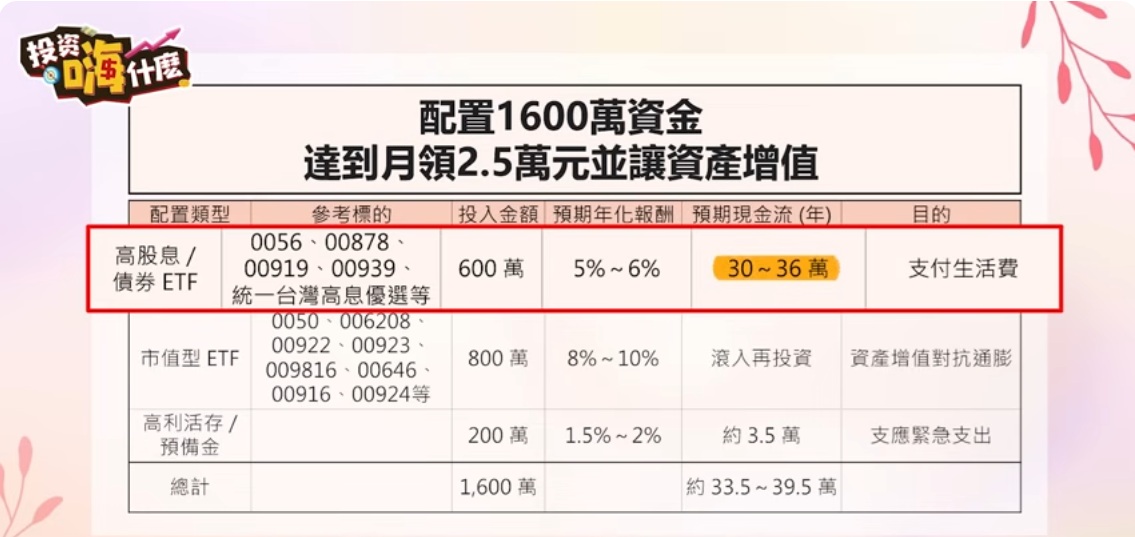

如果你現在也面臨退休,手上有一筆資金,每個月也有年金或是一筆被動現金流,我們可以怎樣把這1600萬的資金有效配置,讓我們可以月領2萬5的現金流,又同時可以讓資產增值?

0056、00878、00919...600萬配置高股息

如果想要有月領的現金流,我們的投資組合裡就要規劃有息收的產品,像是高股息ETF,或是債券型的ETF。我們可以配置600萬,在息收型的產品上,抓保守的5-6%年化殖利率,一年約莫會有30到36萬的股息或債息收入。

換算下來每個月會有2萬5到3萬的息收幫我們支付一些生活費用;再加上勞保年金2萬多塊,大約能有5萬多的現金流了。

市面上有好幾檔高股息ETF和債券ETF,以熱門的高股息來說像是00878、00919、0056、00939等,先前影片也有提過一檔統一台灣高息優選基金,就看你傾向用哪一種類型來配置息收產品。

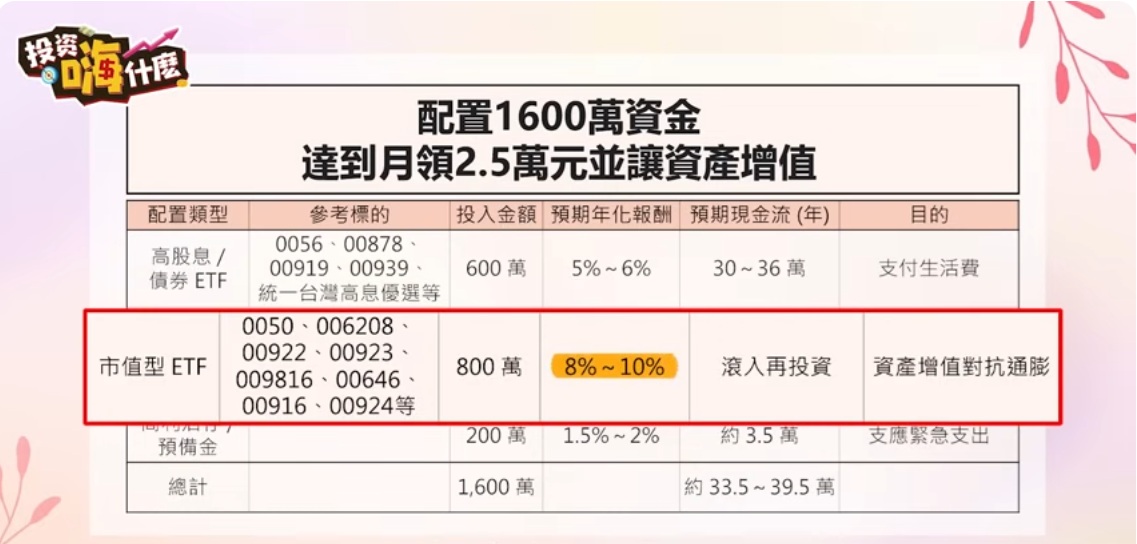

0050、009816...800萬資金投資市值型

再來可以將一半的資金800萬,投資在美股或台股的市值型ETF上,如果你認同經濟依然會向上成長,即使中間會遇到一些盤整或是大跌的狀況,依然有信心不會因為市場的變化,然後就把股票賣出,就可以用市值型ETF參與市場上的報酬。

市值型ETF平均年化報酬率大約會有10%左右,當然市場有漲有跌,不是每年都固定10%,這一點要有認知。這兩三年台股大多頭,每年動輒有1、20%的漲幅,但千萬不要誤會這是正常現象喔。

像是大家耳熟能詳的0050、006208、00922、00923,還有不配息009816也蠻紅的,就看你的選擇。

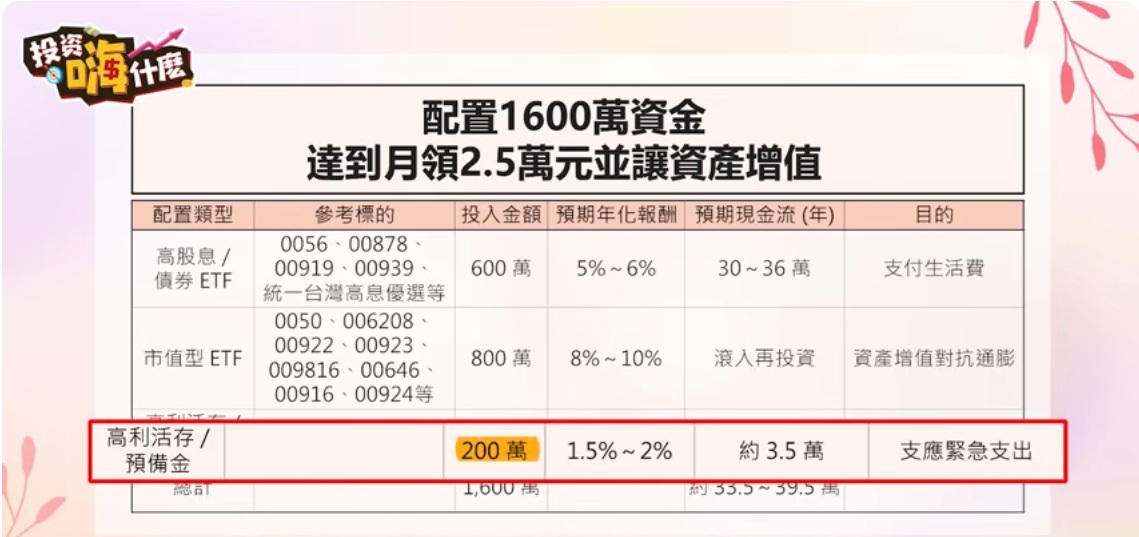

剩下200萬留做緊急備用金、大跌加碼金

最後留下的200萬左右,這筆錢可以拿來應付緊急支出,或是當股市遇到大跌的時候,我們就可以挪部分做加碼金。

如果200萬放在高利活存或是定存,年利率大約是在1.5~2%左右,那1年的息收大約會有3萬5,採用這3種分配方式,1年大約會有將近40萬息收,這是同時可以讓我們有被動現金流,也能夠讓我們資產增值的方法。

同時手上也能夠有足夠的緊急生活備用金,用這樣的方式可以相對讓我們在心情上,有一個踏實感、安心感,也不至於會影響到我們的生活品質。

作者簡介_財經雪倫

「投資嗨什麼」YT頻道創辦人。「投資嗨什麼」用簡單白話、圖解的方式分享投資理財、資產配置、金融商品等財經資訊,讓投資朋友輕鬆搞懂理財,了解投資。 每週二晚上新影片上架。

本文已獲財經雪倫授權轉載

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

_20260306145612.jpg_280x210.jpg)