從「毛三到四」的代工宿命,到 AI 浪潮下的「千金」驚奇,台灣PCB產業正經歷史上最劇烈的質變。

台廠如何在高階材料與精密製程築起技術護城河,從伺服器板、高階載板到低軌衛星,領航台灣PCB產業迎接大翻身時代。

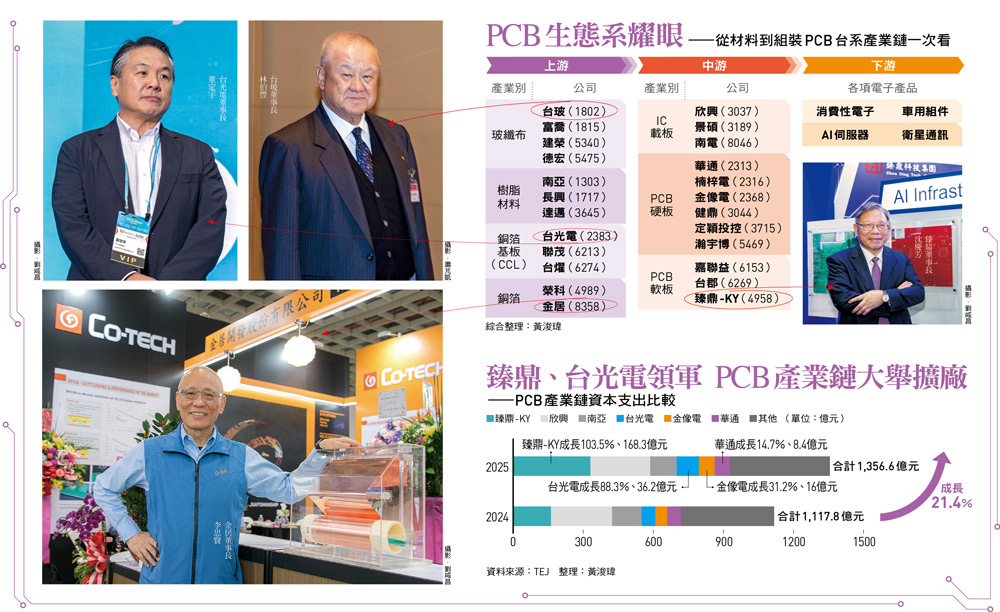

在這場賽局中,金像電無疑是當前獲利最豐的先行者。憑藉深耕伺服器板領域多年的實力累積,去年EPS直逼二十元大關。然而,這塊高毛利肥肉也引來後進者虎視眈眈。

欣興則利用與輝達在晶片載板深厚的合作默契,正回頭加碼高階PCB產線,試圖以HDI技術優勢,強攻AI伺服器中工藝複雜的OAM(加速模組板)。

而稱霸手機板與低軌衛星板的華通,深耕衛星通訊高頻傳輸和低損耗材料多年,與AI伺服器的要求,具有極強銜接性,並同時往光模塊領域進軍,構築另一塊成長支柱。

在最關鍵的CCL領域,高盛預測二五到二七年應用在AI領域的市場,將有一七八%的驚人年複合成長率。

《今周刊》去年一四九○期「AI關鍵材料CCL之王──台光電鐵血掌門」曾深度解析目前穩坐全球AI伺服器CCL市占龍頭的台光電,其M7、M8等級產品已成標配。台光電憑藉與三井金屬及日東紡的戰略合作,確保高規原料銅箔與玻纖布優先供給。同時,在董事長董定宇主導下,正進行大規模的擴產計畫,預計總產能將從二四年的每月四三五萬片,大幅成長至二七年的九四五萬片。

緊隨其後的聯茂與台燿亦不遑多讓。聯茂持續優化產品組合,增加高頻高速材料出貨,並積極布局泰國產能,第一期三十萬張已於去年第三季建置完成。台燿則明確轉向高階高速材料,在800G交換器及AI伺服器應用的滲透率將進一步提升,低軌衛星等產品亦將逐步放量,技術轉型已獲外資高度認可。

隨著AI伺服器規格提升,上游原料玻纖布已從過去的基礎材料,躍升為決定訊號品質與可靠度的關鍵元件。台廠的台玻在高階Low Dk(低介電常數)與Low CTE(低熱膨脹係數)材料需求帶動下,電子級玻纖布接單強勁,訂單能見度已拉至明年,正加速切入AI伺服器與高階PCB供應鏈。

富喬則聚焦高頻高速材料,隨著Low Dkÿ‑ Low Df(低介電損耗)產品比重提升,營運結構持續優化,帶動電子級產品營收占比從去年同期的五三% 提升至六九%。目標將先進製程產品產能比重,從二○二五年底的四五%進一步提升至二六年的六○%。建榮則獲日東紡青睞,於一八年入股成為持股四七·六五%的大股東。市場期待建榮有機會承接母公司外溢的高階訂單需求。

在更上游的銅箔領域,金居身為「銅箔解決方案提供者」,去年營收逼近七十九億元,EPS四·二一元,為四年來新高,在AI高速運算浪潮中,金居正透過提升高階產品比例,成為台灣供應鏈中不可或缺的隱形支柱。

延伸閱讀:

PCB大翻身系列1一從旱地拔蔥到史上第一檔千金股,金像電楊長基父子「十年磨一劍」!看三雄營收爆發成長

PCB大翻身系列2一AI熱潮帶動PCB產業崛起,台灣產值今年有望突破1.5兆,年增逾10%

PCB大翻身系列3一輝達帶動高階伺服器爆發!「效能優先」取代成本,單台AI伺服器價值抵傳統7台

PCB大翻身系列5一產業榮景背後藏隱憂:核心新材料仍被外商掌控,台廠突圍關鍵為何在「打群架」?

.jpg)

_20260318161635.jpg_280x210.jpg)

_20260521172340.jpg_280x210.jpg)