AI大浪洗刷出一波又一波的新王者,被狠狠甩落的半導體巨人英特爾,暴力瘦身、歸零心態、專注技術,終於在今年切入AI賽道,重回舞台中央,這是就任執行長435天的陳立武,憑藉誠懇務實的鐵血紀律,施展的絕妙回魂計。

展望英特爾未來,今年度開啟的代理式AI商機,正強力拉動成長。摩根士丹利預估,至30年前,代理式AI將為CPU創造高達325億至600億美元的龐大新增市場空間。

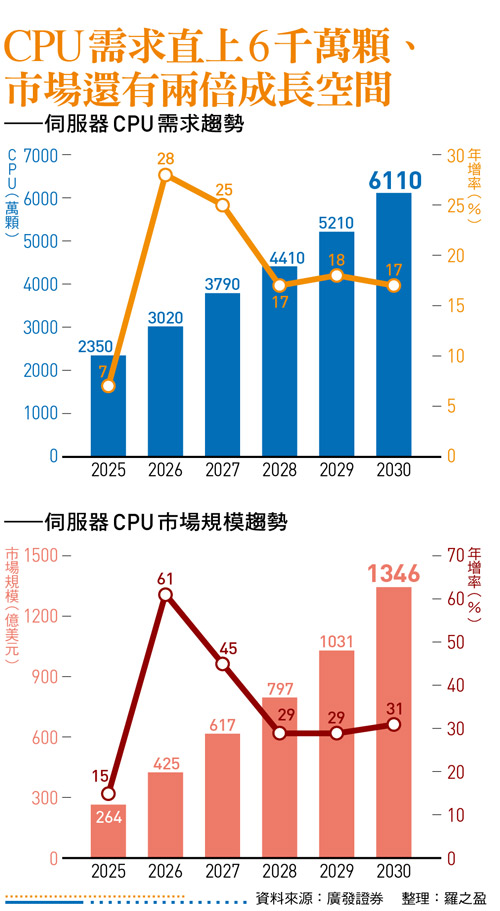

廣發證券研究則認定「伺服器CPU需求正以史無前例的速度成長」,推估今年伺服器CPU需求量將較去年顯著成長28%,需求量達3020萬顆,而整體伺服器CPU的市場規模則將從今年的425億美元,至30年達1346億美元,5年成長逾2倍;作為CPU龍頭的英特爾,正迎向成長大浪。

「在AI推論時代,運算架構已從GPU一枝獨秀轉向異質整合的多晶片共生模式,」台經院產經資料庫總監劉佩真分析,雖然GPU在AI訓練階段無可取代,但現在CPU的通用性、LPU(語言處理單元)的低延遲推理特點,以及DPU(資料處理單元)在資料傳輸上的減負作用,讓單一晶片的重要性被削弱,系統級封裝的整合能力成為勝負手段。

她指出,目前英特爾與超微正將AI引擎整合進CPU以固守領土,而輝達則透過自研CPU向上侵蝕傳統處理器市場;長遠看,能掌握軟硬體生態鏈,並具備「CPU+GPU+生態網絡」完整產品矩陣的業者,將有機會占據主導地位。劉佩真舉例,如輝達軟體平台CUDA、英特爾開發工具oneAPI等皆具潛力,「未來的市場版圖將不再以晶片種類劃分,而是以運算平台為競爭單位,這將迫使傳統晶片廠轉型為全方位基礎架構供應商。」

觀察英特爾今年第一季財報,單季營收135.8億美元,年增7.2%;毛利率回升至39.4%,較去年同期增加2.5個百分點;不過每股稅後則虧損0.73美元,遜於去年同期的每股虧損0.19美元。

這份成績單頂多只能稱作「回魂」的初步跡象;真正驅動股價飆漲的CPU大浪、先進封裝訂單,以及各路客戶加入「美國隊」的利多消息,其實尚未完全反映在財務數字上。若要完全站穩舞台中央,業界認為英特爾還有3大挑戰。

回魂後挑戰:18A良率、封裝競爭

一是18A製程的效能,還有待市場考驗。根據技術媒體Geekbench流出的測試數據,代號為Core Ultra 7 365的英特爾新款晶片效能不如想像,但數據是以工程樣品進行測試,正式量產版本是否改善,仍待後續驗證。

殘酷的是,18A產品效能,直接影響過往年虧百億美元的英特爾代工業務,因為先進製程非常現實,誰的技術好,誰就能獨得最肥美的頂級訂單。

「在我接任時,18A製程良率相當不理想,現在已經看到能夠每個月以7%、8%的提升速度推進,」陳立武五月中旬接受華爾街媒體訪談時表示,現在有幾個客戶表示「希望能參與其中」,「而我們也高度專注在下一代14A製程,預計在28年試產,29年量產。」

既然代工業務如此困難,是不是可以回到最初的商業模式,也就是獨家設計、自廠獨家生產的「一條龍」模式?

資深產業分析師直言,「回不去了,因為現在的先進製程實在太貴。」根據研究機構IBS分析,建造一座月產能五萬片晶圓的3奈米產線約需200億美元,2奈米產線建置更需280億美元,「除非英特爾CPU市占率回到7、8成的黃金時代,否則若晶圓廠只給自己用,一定虧。」但伺服器CPU戰局,二哥超微與台積電合作正好,市場上也有其他替代的ASIC(客製化晶片),英特爾終需尋求更明確的代工產能出口,才能擺脫虧損包袱。

此外,最受矚目的先進封裝訂單能不能「永續」,也還有風險。

目前與之競爭的台積電先進封裝CoWoS,雖然產能已是4年前10倍,但仍然無法回應所有需求,訂單滿足率僅維持在80%的低位;不過台積嘉義廠產線今年陸續就緒,年底時的月產能有望達到10萬片(12吋晶圓),明年底挑戰13萬片。隨CoWoS產能逐漸補上,客戶會不會增單或轉回台積電,仍是攸關英特爾前景的變數。

.jpg)

集結傳奇大將 喊「新英特爾」成形

「學生時期我喜歡打籃球,有時打大前鋒,有時候打中鋒,當我在高中接任隊長時,球隊排名幾乎墊底,但當畢業時,我們成為第一名。」陳立武曾表示,團隊需要不同專長的人一起努力,塑造一種「彼此不看對方也能精準傳球」的工作文化。

在站穩第一步後,英特爾也已陸續揭露團隊補強的亮眼新戰力,包括高通技術大將、前資深副總裁卡圖贊(Alex Katouzian)、三星晶圓代工前資深副總裁韓勝勳(Shawn Han),以及從台積電資深副總經理退休的羅唯仁等人。

「到6月底,我們團隊將會成形,讓公司煥然一新,我稱之為『新英特爾』,我們將以極快的速度運作,建立能推動我們不斷前進的團隊文化。」行動派的陳立武正帶著他的黃金陣容全速切入,這場AI賽局的逆襲戰,有挑戰、有難題,但也正要精采。

延伸閱讀:

英特爾回魂系列1一陳立武低谷接盤切入AI賽道!上任400天股價大反攻飆漲2倍…分析師全看傻

_20260721093707_20260727144544.jpg_1140x855_280x210.jpg)