台泥董事長張安平,自從2017年扛下台股天字第一號老店台泥,帶著它擴張、轉型至今。終於,他也累了。

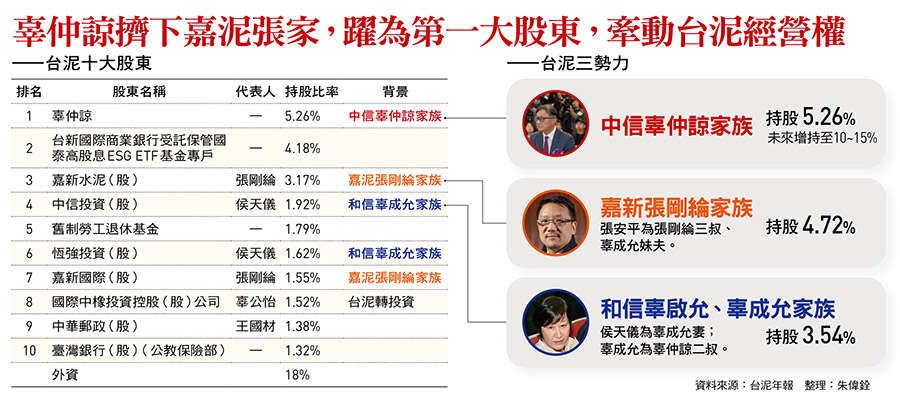

去年一場私會,張安平準備對辜仲諒透露交棒意願,而近日,震撼彈終於落下,辜仲諒成了台泥最大股東,劍指董事。

儘管如此,辜仲諒為何果斷進場?最根本的前提是,台泥的每股淨值約30元左右,去年下半年,台泥股價處於每股25元上下區間,股價淨值比小於一,進場「很安全」,已先立於不敗之地。

再看看投資團隊的評估報告,給出三個結論,讓辜仲諒眼睛一亮。首先,辜仲諒有興趣的,不是台泥本業,而是它雄厚的土地資產。

攤開台泥的資產結構,台泥投資性不動產的帳面淨額為214.86億元;但「公允市價」達314.82億元。台泥總經理程耀輝也曾在2024年法說會上揭露,台泥全台持有土地高達42萬坪,當時總公告現值為235億元。然而,這還只是台泥資產尚未進入開發程序的「毛坯價」。

辜仲諒曾與友人提及,近年在美國、日本等地投資不良資產大有斬獲,讓他對投資土地資產,加以活化所創造的價值甚有心得,「台泥土地超過四十萬坪,好好處理,有機會賺破千億。」

2024年,台泥成立「台泥資產管理開發公司」,正式開啟資產活化大門。有意將這些散落在台灣各地的舊廠址,化成可變現的爆發力。

以台泥新竹竹東廠為例,2024年11月以32.86億元售出,單筆就替台泥創造了28.69億元的處分淨利,這種利潤率是本業水泥難以企及的。

更具指標的台北信義區舊廠,在財報帳面上僅認列28.72億元,但台泥已決定斥資268億元將其打造成頂級企業總部「城市綠洲」。據市場估算,該區未來資產身價上看450億元。對照辜仲諒團隊的評估,這不只是投資一家公司,恰恰是買下尚未完全被市場定價的金脈。

其次是台泥旗下的花蓮和平電廠、焚化爐等特許事業,是誘人的現金牛。從實際獲利貢獻數字來看,也確實如此,和平電廠2016年貢獻台泥高達33.04億元的投資收益;2025年,收益下滑至16.32億元,依舊是台泥的獲利基石。

台泥前任總經理李鐘培任內曾十分看好台泥焚化爐的潛在收益,他曾表示,台泥監製的這座先進焚化爐,有能力「消化」難以處理的垃圾廢棄物。

只不過,涉及焚化爐,就涉及環境、社運,張安平曾為了推動和平水泥窯處理垃圾之「BOO案」,站在雨中與在地抗議民眾溝通,展現接地氣的一面,但也深刻體會到與地方派系、政商交涉的複雜度。比起張安平,辜仲諒更能耐煩處理地方「水深處」的眉角。

其三,則是水泥事業的重建商機。辜仲諒看好台泥有機會吃到未來俄烏戰爭在內的重建商機。

本業有望重建商機

多年布局歐亞非低碳水泥 進入收成期

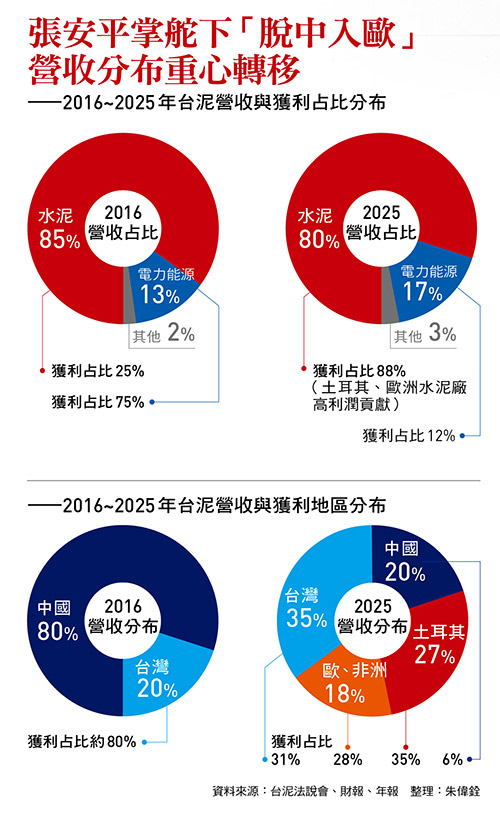

事實上,張安平多年前接連併購土耳其、葡萄牙水泥廠,布局歐亞非低碳水泥產能,陸續進入收成期,土耳其與葡萄牙已是台泥獲利的救命仙丹,2025年土耳其OYAK公司(OYAK Ş.)大賺49.66億元、葡萄牙Cimpor公司(Cimpor Portugal Holdings, SGPS, S.A.)也賺進23.64億元,兩家海外子公司單年就為集團扛下逾73.3億元獲利。

2024年,台泥歐非事業體的EBITDA(稅前息前折舊攤銷前獲利)利潤率更高達31.7%,已大幅超車Holcim與Heidelberg等國際巨頭。

辜仲諒更對友人透露,「歐洲國家政策上重視環保綠能,要求使用減碳水泥,但因為生產成本高,當地水泥廠對加碼投資頗卻步,台泥進場併購時,當地政府紛紛大表歡迎,談到的條件都不錯。」

三大利基,成為辜仲諒拍板備銀彈三百億元,探囊取台泥10%到15%股權的有力支撐。

辜仲諒決定進場買進台泥的想法,先在午餐會傳出,身為家族事業的接班後輩,同時也是關係人的中橡董事長辜公怡、嘉泥董事長張剛綸先後聽到消息,本就認識的兩人隨後立刻約了會面,交換意見與看法。

嘉泥在2017年從台泥國際下市,透過換股,搖身成為台泥第一大法人股東,台泥也成為嘉泥6.87%的大股東,彼此互為命運共同體。嘉泥退出水泥事業,把經營重心放在觀光等事業,透過持有台泥,享有經營利得。

辜公怡身為辜振甫家族的嫡長孫,肩負著家族傳承的重擔,自然關心辜仲諒加入之後的變化。辜公怡、張剛綸共同友人表示,辜公怡在與張剛綸碰頭後,向辜仲諒傳達,願意承擔的意願。辜仲諒則以時間尚早「不要急」回應。

確實,在明年台泥改選前,辜仲諒加碼幅度,張安平、張剛綸的態度,都還須大股東們進一步坐下來談。

延伸閱讀:

台泥寧靜交棒系列1一74歲張安平掌舵衝10年、總資產暴增3000億...藍圖兌現前為何想交棒?

台泥寧靜交棒系列2一辜家兩脈密會談什麼?辜仲諒備妥三百億銀彈…一場大火成權力局翻牌關鍵

台泥寧靜交棒系列4一辜仲諒若接班,哪些問題檢驗?土地變現速度有限、和平電廠費率不明,如何繼續前行?

_20260403152007.jpg_280x210.jpg)