許多人一想到存退休金,總覺得要從年輕開始,但如果你已經年過半百,才驚覺自己的退休金好像還差一大截,是不是就來不及了呢?事實上,這完全不是問題!投資達人股魚在 MOMOTV 綜合台《小宇宙大爆發》節目中分享,即使 50 歲才開始,只要善用手邊現有的 200 萬,並搭配正確的投資配置,15 年後也能將退休金翻倍,甚至累積到 1,600 萬!

在 MOMOTV 綜合台的節目《小宇宙大爆發》中,投資達人股魚就為一位 50 歲單身外送員解答,他手上有已經存了200 萬元退休金,預計每個月還能再存 2 萬元,勞保年資已有32年,但投保最高薪資45800元才3年年資,勞保一次領可以領2,06萬元。但這樣加起來,到 65 歲退休也只有700多萬,擔心這筆退休金不夠用,該怎麼辦呢?

50歲存款僅百萬 有辦法安心退休?

股魚首先強調,投資應該趁早開始,特別是年輕人,因為家累少,就算不小心跌倒也比較容易站起來,這時就可以將 100% 資金都投入股票市場,讓資產成長得更快。

但如果你已經不是年輕人,或是想追求穩健成長,那麼採取「股 7 債 3」的配置會是比較好的選擇。

那麼,70% 資金投入股票市場,30% 投入債券市場的配置,能帶來怎樣的報酬率呢?

股魚提供一個參考數字:股票市場的長期年化績效約為 10%~12%,債券市場則是 4%~5%。透過股 7 債 3 的搭配,長期年化績效大約可達到 8.2%。

接下來就來看看這位 50 歲外送員,如何利用這筆錢,讓退休金發揮最大效益。

.jpg)

存款 200 萬怎麼用?先投入市場讓錢滾錢是關鍵

這位外送員目前手上有 200 萬存款,每個月還能再存 2 萬。股魚幫他試算了兩種情境:

情境一:每月定期定額2萬元(沒有一開始就投入 200 萬)

如果他沒有把這 200 萬拿來投資,而是單純每個月投入 2 萬元,以 8.2% 的年化報酬率來計算,15 年後(65 歲)總計可以累積到 684.7 萬元。

這筆錢雖然不少,但對於退休生活來說,可能還是有些不夠用。

.jpg)

情境二:每月定期定額2萬元+一開始就投入 200 萬本金

如果他一開始就把200 萬全數投入,之後再持續每個月投入 2 萬元,同樣以 8.2% 的年化報酬率計算,15 年後總資產可以達到 1337 萬以上!

這筆錢足以讓他過上不錯的退休生活。這也證明,一開始有沒有把閒置資金投入市場,讓它提早滾動,最後的結果會差很多。

.jpg)

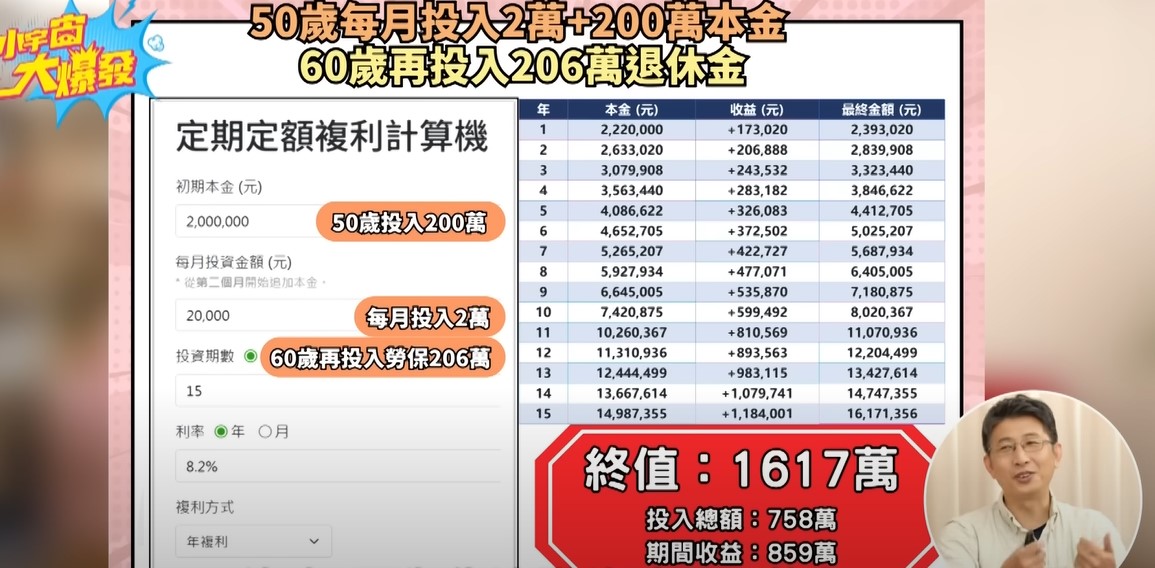

領到勞保一次金,別花掉!讓它成為最後衝刺的燃料

除了這 200 萬本金,這位觀眾在 60 歲時還能領到一筆勞保一次請領的退休金,大約是 206 萬。如果他選擇把這筆錢也繼續投入,讓它滾動到 65 歲,結果會如何呢?

勞保一次領退休金持續滾動 5 年,將讓他的資產從原本的 1,300 多萬,一舉突破到 1,617萬!

結語:時間是投資最好的朋友

從股魚的試算中可以發現,即使已經 50 歲才開始,只要有正確的理財觀念和方法,善用手上的每一筆資金,並讓它們發揮複利效果,退休金也能像滾雪球一樣越滾越大。

最重要的是,投資這件事,時間永遠是你最好的朋友。隨著投資的時間拉長,風險反而會出現下降的現象。所以,別再因為年紀而感到焦慮,現在就開始規劃,讓你的退休生活有更多選擇與保障吧!

※ 本網站及作者所提供資訊僅供參考,投資人應自行承擔投資風險及投資結果。

本文不授權媒體夥伴

_20250826094354.jpg_280x210.jpg)

_20250820153352.jpg_280x210.jpg)

_20250815171831.jpg_280x210.jpg)