從QE到QT 再掀資產瘦身戰

回到華許這回展演的鷹派姿態,一直以來,他都是聯準會資產負債表擴張政策的批評者之一。早在2011年,華許便因為反對聯準會啟動第二輪量化寬鬆(QE 2)而離開聯準會。他多次公開主張,聯準會在08年金融海嘯後,長期維持的超大規模資產負債表,不僅扭曲金融市場價格機制,更為二0年後通膨升溫埋下結構因素。

從華許上任後延攬的外部顧問人選,也不難看出他推動資產負債表正常化、甚至重啟量化緊縮(QT)、縮減資產負債表的政策傾向。

歷任聯準會主席上任後,多有任命資深政策顧問的慣例,但人選多半來自聯準會內部,或具備央行與貨幣政策實務經驗者,而華許這次找來的兩名顧問卻都未曾在聯準會任職,且立場鮮明偏向保守派。

其中一位名叫溫佛里(Paul Winfree),曾在川普第一任期內擔任白宮國內政策專家,同時也是保守派政策藍圖《2025計畫》(Project 2025)中聯準會改革章節的作者。隨著華許上位並且聘其擔任顧問,如今,溫佛里的藍圖,也最可能是華許縮表劇本的影武者。

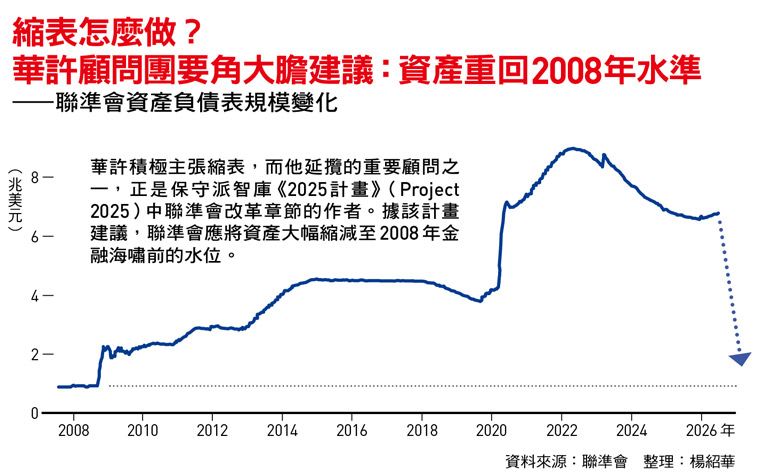

溫佛里在《2025計畫》明確提出「縮減聯準會資產負債表」,且縮表規模的目標十分可觀,建議聯準會應將當前超過6兆美元的資產,逐步縮回到金融海嘯前未逾1兆美元的水準。資產組合上,他更主張應該僅以美國國債為核心,排除房貸抵押債券(MBS)、企業債與市政債。

此外,溫佛里也主張停止支付超額準備金利息(IORB)。他批評這項始於2008年金融海嘯的制度,實際上鼓勵銀行將資金停泊於聯準會,而非流向企業與民間部門,削弱貨幣政策促進實體經濟活動的效果。

而在本次華許在聯準會內部新設的五大工作小組中,便有一組專門研究資產負債表,旨在檢討現行「充裕準備金」框架的利弊,以及資產負債表的組成結構,評估貨幣政策執行的替代框架。

不過,歷史經驗也顯示,縮表的節奏與市場承受度並不容易拿捏。

聯準會過去曾進行兩輪QT。第一輪發生在2017年至2019年間,當時聯準會採取相對溫和作法,採取債券到期不再投資的手段,而非直接出售債券。第二輪QT在2022年啟動,主要透過隔夜逆回購工具(ON RRP)餘額下降來吸收市場流動性。不過,這兩輪QT皆因市場流動性短缺危機而提早收工,甚至在2025年底宣布第二輪QT暫停時,聯準會還反向宣布啟動新的購債計畫,市場解讀,走回「擴表」路線。

如若華許從擴表轉向縮表,自然可能讓市場升高對於資金環境的憂心,不過,老鷹王對此認為不必過慮:「在目前的環境下,我不認為聯準會調整資產負債表政策對經濟能產生多大影響。」布拉德解釋:「在政策利率為零時,縮表能對未來的政策風向釋出強烈(偏向緊縮)訊號,但如今政策利率較高,資產負債表政策的訊號功能就會消失。」

國泰投信基金投資處副總經理蔡宗岸也認為,目前尚不需過度擔憂QT直接打壓資產價格。「過去QE最大的問題,是資金大量流入金融資產,推升了股市和債市價格,但這些錢並沒有流到實體經濟;華許真正的出發點,是透過QT減少對金融市場的干預,再搭配降息降低企業借貸成本,引導資金回歸實體經濟。」

沒錯,即使華許在第一場記者會高談鷹派言論,暗示未來升息打通膨的可能性,但在不少業界人士揣測的華許劇本中,仍未排除「降息」重返舞台的可能性。這部分,就回到華許自從獲川普提名來就備受質疑的老問題:決策獨立性。

.jpg)

▲被問到華許仍然不願降息的決定,川普(圖)雙手一攤,似感無奈。但業界提醒,川普侵踏聯準會獨立性的可能性仍在,而華許的鷹派表態,也可能是為了贏回市場信任的一場好戲。(圖/達志)

猜測Fed下一步 不再能「看到影子就開槍」

在本次的會後記者會上,華許宣布成立5大任務工作小組,分別負責對外溝通方式、資產負債表與縮表政策、經濟數據來源、生產力與就業及AI技術變革,以及通膨目標與貨幣政策框架。其中,「經濟數據」小組的任務,在於打造聯準會專屬的政策判斷工具,影響所及,以往外界透過通膨數據或就業報告來揣測聯準會動向的模式,可能也得跟著調整。

華許曾表明,相對於原始數據,自己更青睞剔除極端價格漲跌幅後的通膨指標,聯準會達拉斯分行(Dallas Fed)的「截尾平均PCE」(TrimmedMean PCE)便屬此類。該指標的4月通膨年增率僅2.3%,已非常接近聯準會2%的通膨目標,且較聯準會目前偏好的核心個人消費支出物價指數(Core PCE)3.3%低了1個百分點。

安聯投信海外投資首席許家豪解讀,華許傾向的作法,應是將美國各個蒐集數據、發布指標的部門重新建立聯繫,將原始數據重新加工,編製一個對聯準會判斷經濟環境更加直接的新指標,找出所謂「對於政策有用的體感數據」,藉此有助官員更精準地思考貨幣政策。

延伸閱讀:

鷹派風暴來了系列1一華許發言投下震撼彈!川普沒等到降息…改革大旗重塑聯準會,撼動全球金融市場

鷹派風暴來了系列2一獨家專訪鷹王布拉德:華許有能力實現理念!聯準會抗通膨轉向,利率恐只高不低

_20260708174108.jpg_280x210.jpg)