你被動輒數千萬元的退休金目標嚇跑了嗎?你知道,透過勞保、勞退,你幾乎已可在退休時月領三萬元嗎?二十五年的累積,加上法定保障收入,退休時月領七萬元絕非遙不可及。

夏日炙熱的午後時分,蘇紀五正獨自享受屬於他的優閒時光,一人獨占五十坪的個人工作室,坐在窗明几淨書桌前,對著電腦整理才剛從東歐旅遊回來的風景美照,在一手建立的「五歌部落格」寫下精采的遊記,憶起旅遊美好、難忘的點滴畫面,臉上總是不自覺地泛起滿足的微笑。

單純、紀律 耐心做到好就是絕招

「算算從退休至今8年的時間,去過的國家已經多達20個了。」今年65歲的蘇紀五扳著手指說。你可能以為這位被友人稱為「五哥」的樂活退休族,必然是從高階主管職位退休。但事實上,在退休之前,他不過也是辛苦工作30餘年、一般薪資的尋常上班族。

先後在3家公司任職的他,早年在傳產公司服務23年,即使離職前做到經理主管職,月薪最高不過4、5萬元:而後跳槽到通訊公司服務5年,月薪也在5、6萬元左右,絕對算不上高薪一族:雖然最後一份工作被高薪挖角,月薪一下子跳到10萬元以上,但時間不到5年。

「高薪,但工作壓力也極高。」蘇紀五說,高壓的工作讓他罹患心肌梗塞,為了健康著想,他決定在57歲那年提前退休。「還好,因為提早投資理財,所以已經可以達到財富自由的門檻。」目前,蘇紀五位在內湖自住與當工作室使用的兩戶房屋貸款,已經用退休時一次領回的勞保退休金還清,其他收入每年光是股票的現金股息粗估就逾百萬元以上,平均而言,退休後每月至少有超過8萬元的零花錢。

「從事行銷工作,總要想一些天馬行空的創意花招,但說到退休理財規畫,越單純、越紀律,越能達成目標。」蘇紀五說,自己很早就知道,要許自己一個能夠遊山玩水的退休生活,長期的投資理財絕對是必要的。

「其實我跟多數人一樣,大半生的財富累積過程,就是存錢、買房、換屋、買股。」蘇紀五說的都是再尋常不過的理財行為,但準備退休金的關鍵重點在於耐心和紀律,「其他的道理,其實大家都懂。」

他以自己的作法為例。買房只買「自己願意住」的房子,既然自己願意住,地段和品質就差不到哪裡去,不用擔心會跌價;買股只買高殖利率的穩健型股票,逢低買進,耐心持有、享受長期配息的好處。「買點的部分,逢低買就對了啊!我的工作室就是趁著1996年台海飛彈危機時,撿到便宜的。」

蘇紀五說,大家都知道好地段的房子和經營穩健的企業股票能夠長期增值,也知道逢低買進、逢高勿追的道理,所以,能不能在退休時達到財務自由的關鍵,在於究竟能把簡單道理執行到怎樣的程度。他的案例清楚說明,只要持之以恆把握基本理財投資原則,不須高薪、不靠橫財、不必是富二代,一樣可以打造白金等級的退休生活。

以「月領」為目標 不被天文數字嚇軟

「很多人一聽到必須準備3,000萬元、5,000萬元的退休金才足夠,就被天文數字一般的金額嚇到了,然後放棄努力、甚至連著手規畫的動力都沒有。」專精企管顧問公司總經理葉崇琦建議,「不妨換個角度,把退休金的目標改成『月領』概念,設定退休之後『月領金額』。如此一來,應該可以讓退休目標親切許多,也就更有動力和意願去耐心執行退休計畫。」

葉崇琦的建議有其道理,「因為,如果考慮政府在『月領退休金』方面的貢獻,你會發現,自己要做的努力,其實遠比想像中來得簡單輕鬆。」他拿出試算表:「政府勞保年金加上勞退新制,就一般情況而言,每月領到3萬5,000元至4萬元,絕非高估。」

他認為,有了政府保障的「法定收入」為基礎,再加上簡單的理財投資,「即使你是40歲才開始執行退休計畫,給自己25年的準備時間,成功打造『月領7萬元』的退休生活,機會甚高。」

勞保+勞退+輕理財 四招保障安穩退休

月領7萬元的退休方程式大致可拆解成兩大部分:政府保障的法定收入與個人長期的理財行動。在法定收入的部分,又可分為「勞保老年年金」及「勞退新制」兩個部分;葉崇琦首先強調:「無論勞保年金或勞退新制,我都建議用『月領』的方式領取,一方面,領到較多金額的機率高很多,另方面,如果不幸提早身故,餘額也會留給遺族,絕不吃虧。」

那麼,勞保年金能給你多少退休保障呢?以台北市為例,據台北市政府資料,受雇勞工年齡落在30歲以上、60歲以下者,2009年平均月薪都能超過勞保最高投保薪資4萬3,900元。既然勞保年金的計算基礎是「投保薪資最高的60個月」,那麼,在台北市工作的勞工若勞保投保年資達25年,依據試算結果,每月就能領到超過1萬7,000元的勞保年金。

而即使是用「目前國人平均薪資」的水平分析,假設你這輩子投入勞保金額最高的60個月,投保薪資只有4萬元,25年下來,你也可以領到1萬5,500元的勞保年金。換句話說,就算你是從40歲才開始加入勞保,也有極高的機會能在65歲退休時每月領到1萬5,000元以上的勞保年金。事實上,從試算的結果分析,只要投保年資達到33年,勞保年金已確保你在退休時能「月領2萬元」。

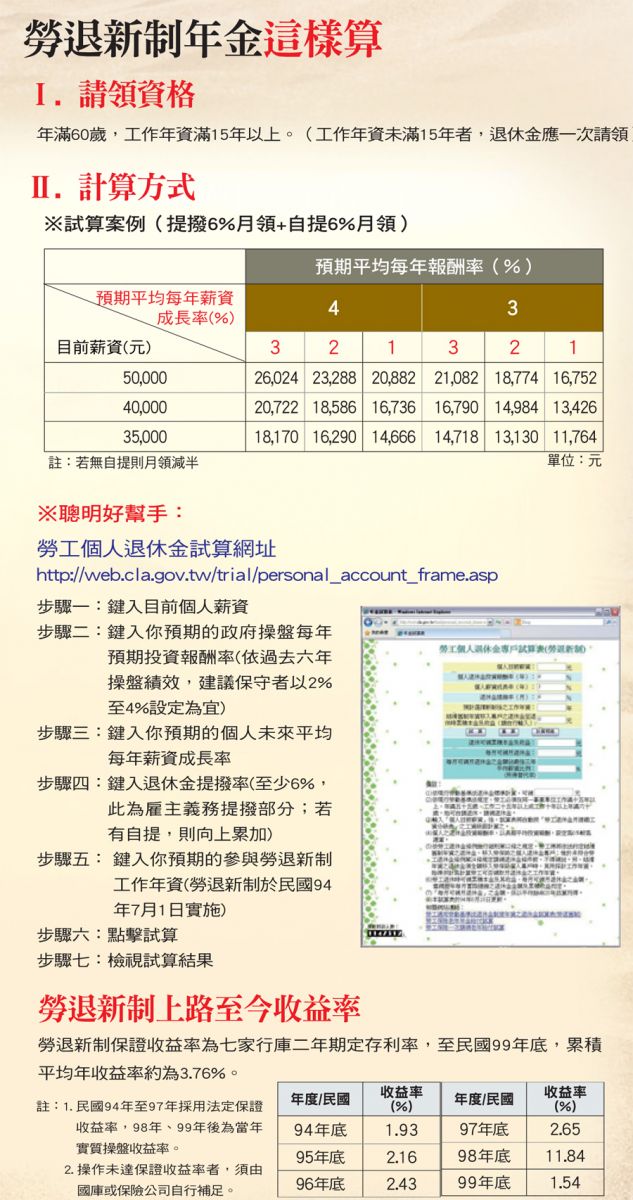

而勞退新制不同於勞保年金,在試算勞退新制時,除薪資之外,計算勞退新制時,還須考量你對「政府操盤功力」的預期、對未來每年平均加薪速度的預期,以及參加新制的年資。

在政府操盤績效方面,勞退新制的保證收益率是兩年期定存利率,而自民國94年7月新制上路至民國99年底,平均績效約在3.7%上下,因此,以3%至4%的水準預估勞退新制的每年平均報酬率,應屬合理。至於加薪的速度,一般認為,則以2%至3%為宜。

▲點擊圖片放大

招式一:自提6% 讓自己強迫儲蓄

以目前月薪4萬元者為例,假設平均每年調薪3%,每年勞退新制的政府操盤績效平均有4%報酬率,那麼,25年後退休時,每月即可領取1萬361元。計算至此,葉崇琦提出了善用政府制度的第一個重要主張:在雇主義務提撥的6%之外,請再自行提撥6%薪資投入勞退新制。「我反覆算過,怎麼算都划算,我自己就已自提6%了。」

依規定,除了雇主每月固定提撥6%薪資之外,員工可自行選擇是否額外提撥金額投入勞退新制,最高6%。「選擇自提6%,最簡單而直接的好處,是累積勞退新制月領金額的速度加倍。」若以上述案例計算,自提之後,每月領取金額將從1萬361元提高到2萬722元。連同勞保年金計算,「你看,每個月已有4萬元的水準了。」

關於自提的好處,葉崇琦認為有3點:首先,「退可守,進可攻。畢竟有6大行庫兩年期定存的收益率保障,因此,報酬率絕對高於定存。」第二,節稅,自提金額享有免稅優惠,領取時則採取所謂的「定額免稅」,「我算過,除非你的勞退新制月領金額超過6萬元才會被課到稅,而這幾乎不可能。」

「第三個好處,有人認為是壞處,就是『不能提前拿來用』,須等到退休時才能領取。」葉崇琦認為,雖然制度設定不具提前領取的靈活性,但也就是這樣,才能真正達到「強迫儲蓄」效果,「如果真的手頭吃緊,制度也提供每年兩次調整自提比率的設計。」

此外,部分民眾會擔心台灣財政問題,認為中華民國政府一旦破產或財務吃緊,長年自提的薪水會血本無歸。對此,葉崇琦的說法是:「不必為了極小的風險,改變正常合理的理財規畫,如果中華民國真的破產,到時候,恐怕會有更值得你擔心的事了。」

整體算來,在僅僅需要額外提出薪資6%的付出之下,透過政府退休金制度,多半已能許你一個在25年後月領3萬5,000元至4萬元的退休生活,「這還不包括你之前所累積的財富喔!」葉崇琦強調,在這樣的基礎上,若要月領7萬元,剩下的,就是透過長期簡單的理財行動,拼湊出另外的3萬餘元。

▲點擊圖片放大

招式二:基金錢滾錢 速度比你想得快

若以投資基金來說,依據所謂的「三三三法則」,每月提撥薪水的三分之一用於儲蓄或投資理財,那麼,對於一個月薪4萬元的上班族來說,扣除勞退新制自提6%之後,每個月至少應能提撥1萬2,000元的理財資金。

用一般民眾相對熟悉的「定期定額買基金」概念來計算,每月投入1萬2,000元,每年平均報酬率即使僅有5%,25年後,也能累積718萬元的財富,全數贖回後,保你未來20年每月平均能有3萬元的零用錢。

事實上,如果透過基金理財,長期而言,每年平均報酬率五%的設定算是極度保守,「我們討論的是二十五年時間,這麼長的時間,設定基金每年平均報酬率在一○%上下,並不為過。」說這話的是中華理財教育發展協會理事長黃曲欣,她曾經以十年時間幫親人從一百萬美元累積到五百萬美元財富。

黃曲欣的策略是,在全球股市在多頭循環架構下,積極、穩健、保守者的股債配置,分別依序為七比三、六比四與五比五做調配。其中,股票型基金建議以長期前景較佳的新興市場為主,搭配少數能源、礦業與前景看好的單一市場,停利不停損,並把獲利贖回的資金重新投入,用錢滾錢。而若遇到空頭市場,則建議將全數的基金贖回,先把資金全數轉進成熟國家公債,待市場情況明朗,可再把資金挪移到多頭架構的配置。

台灣中小企銀財富管理部經理盧坤發,是曾布局基金十年、大賺八倍的基金達人,雖年過六十歲,但手上仍清一色以波動大、前景佳的新興市場股票型基金,持續定期定額操作。他說,正是因為定期定額存退休金的計畫啟動得早,已經累積一定的底子,所以,現在仍然能採取高風險的積極投資,試圖賺取更多報酬。

他的說法,描述了「及早起動、用錢滾錢」的過程,也破除了「定期定額存錢太慢」的迷思,累積第一桶金之後,就有本錢進行獲利空間更大的風險投資。

黃曲欣與盧坤發的「錢滾錢」作法,或許接近達人等級,「但就算是理財IQ不高的投資人,透過長期定期定額,追求每年平均至少六%報酬率,也不困難。」目前身兼退休理財講師、保德信投信國際投資組主管黃榮安如此分析。他的依據在於,即使是投資效果極為保守的全球債券型基金,過去五年,績效排名在前半部者,五年累積報酬率的平均值也有將近二八%,平均每年將近六%。

招式三:「存」股票 累積固定股息流入

除了基金之外,具有高殖利率特質的「定存概念股」,也是許多樂活退休族成功累積退休金的最佳工具。事實上,蘇紀五就是從三十五歲開始執行「存股票」的計畫,不斷地找到機會,持續買進現金殖利率超過五%的股票,作為將來退休後能穩定領取股息的準備。

而綜觀蘇紀五的選股邏輯,基本原則方面,是股息配發相較於股價所算出的現金殖利率至少達到五%以上,並且要判斷產業前景仍然看佳,「所以最好能從你熟悉的產業族群著手。」他強調,只要鎖定候選標的並且認真觀察,「每年必會出現相對低檔的好買點,這時,就是『存』股票的時候了。「此外,若公司連續兩年毛利率和獲利下滑,恐將影響未來配息能力,則須考慮換股。

「的確,對於大多數忙碌的上班族來說,用高現金殖利率概念股規畫退休,是相當可行的。」《巴菲特選股魔法書》作者、現任晉昂投資顧問公司總經理洪瑞泰笑著說,既然要長線持有,就要布局長線禁得起市場考驗的公司,因此除了公司的產業前景,基礎財報檢視與定期的追蹤,長線布局的耐心也很重要,投資邏輯不聯貫、半途而廢者,往往很難達成目標。

招式四:以自用心態買房 自住收租皆宜

基金、股票之外,透過房地產穩收租金,更是許多民眾用來布局退休生活資金所需的普遍工具。六十七歲的退休銀行主管王海培,就是成功案例之一。

目前,王海培手上已有四戶房子,除了兩戶分別給自己和女兒自住之外,另有兩戶位於台北市忠孝東路六段,分別以三萬元與二萬元出租,每月固定收取五萬元租金。若加計勞保退休金一次領回的一百六十萬元,以及過去累積的基金、股票等,退休生活優閒自在。

「其實,只要是用自住的心態挑房子,適當的殺價,長線來看,都是存退休金不錯的好方法。」王海培笑著說,例如一九八六年省吃儉用買下忠孝東路六段、坪數三十八坪的大樓公寓,總價才不過二百二十五萬元,每坪不過五萬元買進,月租金最高曾經高達四萬元。用「以租金繳房貸」的模式購屋,不但減輕還款壓力,還讓他賺到十倍數的房價增值空間,也享有源源不絕的租金收益。

簡單地說,勞保年金加上勞退新制以及簡單理財,就是打造月領7萬元的樂活退休方程式。對於一般民眾來說,勞保加勞退幾乎不需要付出時間與心力,即可建構頗為穩固的退休基礎。既然有了相當程度的基礎,接下來,無論是用基金、股票或房地產累積退休金,難度都不再是「天文數字」等級。

「在我看來,最困難的部分不是理財專業或技巧。」葉崇琦從自己接觸眾多退休相關問題中,得到的最終結論是,「動起來,然後耐心的持續進行,這才是真正關鍵。」他認真地說。

基金滾錢愈早愈好 40歲開始仍能月領2萬元——30、40、50歲 素人致富術

▲點擊圖片放大

平民顧問團 教你聰明退休方程式

專精企管顧問公司總經理 葉崇琦

除非你是投資達人,而且你的收入不高、所得稅率相對偏低,否則,我「強烈建議」你將薪水的6%自提投入勞退新制帳戶中。

保德信投信國際投資組主管 黃榮安

就算不看多空、持續性地定期定額買基金,年平均報酬率僅6%,月投1萬5000元,25年也有機會存到千萬元退休金。

中華理財教育發展協會理事長 黃曲欣

要提升基金的投報率,定期定額布局可在多頭時主攻新興市場,轉空時,可全數獲利轉進成熟國家公債, 並且停利不停損。

台灣理財規畫產業發展促進會理事 張禹治

用房子存退休金,只要房市有增值空間,買到好價位,算好貸款負擔,長線來看都是存退休金不錯的好方法。

晉昂投資顧問總經理 洪瑞泰

投資高現金殖利率概念股,要精選好公司,並長線耐心布局,半途而廢者往往很難達獲利目標。