不少人夢想財富自由,但上班族如何靠死薪水滾出千萬資產?日本一名59歲上班族,堅持4大投資策略長達25年,成功將資產累積至1億日圓(約合新台幣2000萬元)。他認為,在通膨時代,把錢放在銀行等於「死錢」,因此只留5~6%現金,其餘投入股票、外幣保險及主動型基金等資產,靠長期投資與紀律操作,逐一步步把小錢滾成大財富。

日期:2026-06-26

編按:我們總習慣將「有錢」與豪宅、名車、奢華生活聯想在一起,但這種想像往往讓人陷入錯誤的財富追求。本書作者喬納森.克雷蒙是《華爾街日報》財經作家,接觸上千位「隱形富翁」發現,真正的富人多數收入普通,但共同特徵是極度節制消費,甚至可說相當節儉。他們不靠炫富,而是靠長期紀律累積財富。致富關鍵在於建立3種習慣:穩定存錢、避免衝動消費,以及專注投資具長期價值、能長期持有的優質公司。

日期:2026-06-26

第九屆《今周刊》「台灣大未來 國際高峰會」6月25日邀請和碩董事長童子賢壓軸登場,暢談AI熱潮、全球化變局,到美國總統川普的時事,以幽默口吻講述現今經貿現況。近年台灣經濟發展令人驚奇,同時亞洲都在崛起,童子賢強調,台灣沒時間猶豫徬徨,現在該做的就是把基礎建設做好,包含法規、人才、能源,才能有長久發展機會。

日期:2026-06-25

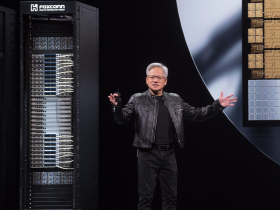

今周刊編按:輝達(NVIDIA)2026年股東會於台灣時間6/25凌晨登場,執行長黃仁勳釋利多,宣布新一代Vera Rubin進入量產,也代表著台積電(2330)先進製程與CoWoS先進封裝需求將上升,更在股東會上點名鴻海(2317)、緯創(3231)以及英特爾、美光等多家企業,建立更完整的AI生態體系。對台灣供應鏈而言,輝達此次股東會等同確認AI資本支出主軸未變,且需求正從Blackwell延伸至Vera Rubin與實體AI,台積電、鴻海、緯創、廣達(2382)、緯穎及散熱、電源、光通訊族群後續訂單能見度仍受市場高度關注。

日期:2026-06-25

第九屆《今周刊》「台灣大未來 國際高峰會」6月25日第二天登場,衛福部次長呂建德分享「長照3.0十年計畫」願景與策略,同時保證未來10年長照3.0的經費絕對充足,對於《今周刊》倡議的「長照保險制」,表達開放態度。中醫大附醫人工智慧暨機器人創新中心主任張詩聖則是分享在AI時代,醫院如何透過人工智慧,協助醫師診斷,幫助護理師在繁忙行政事務減壓。

日期:2026-06-25

第九屆《今周刊》「台灣大未來 國際高峰會」於6月24日及25日盛大登場,適逢《今周刊》創刊 30 週年,本屆高峰會匯集產官學界重量級領袖與專家學者,共同解析全球經濟重組、AI 科技浪潮與產業變局下的關鍵趨勢,協助台灣企業在變局中掌握關鍵布局。

日期:2026-06-25

高房價與高通膨時代,許多人好不容易存夠頭期款買下心儀房產,卻隨即面臨動輒百萬起跳的室內裝潢費用,讓預算有限小資族望而卻步。DO UP空間軟裝設計創辦人戴培珊表示,透過色彩、燈光、傢俱與家飾的視覺挪移,不砸大錢敲牆,也能大幅改變生活氛圍,為當代購屋族開闢一條兼顧荷包與生活美學的折衷方案。

日期:2026-06-25

南韓一位擁有20萬訂閱的健身YouTuber「鐘鐘」(Chong chong),近期發布影片坦言,過去一年因沉迷股票投資,累計虧損達7億韓元(約新台幣1400萬元)。鐘鐘不僅賠光多年積蓄,甚至一度失去生活希望。他拍攝影片分享自身教訓,希望提醒了所有投資人:市場永遠存在風險,唯有保持健全的投資紀律,才是長遠之計。

日期:2026-06-25

(今周刊1540)美國聯準會新主席上任,升息疑慮瞬間攀升,處於高檔震盪的台股依舊充滿不確定性,究竟投資人「該遠離泡沫,還是享受泡沫」?三位投顧董總以及明星經理人的看法與操作建議,供讀者參考。

日期:2026-06-24

00929(復華台灣科技優息)是台股市場第一檔「月配息ETF」,成立初期憑藉月月配、科技高息、AI題材快速爆紅,一度吸引大量存股族進場。然而,隨著股價走弱、配息下修,00929也曾跌落神壇,和00940(元大台灣價值高息)成為網友口中的「難兄難弟」。不過,誰也沒想到,這檔曾被市場冷落的「月配息大師兄」,竟在2026年重新站上舞台中央。今年00929股價大幅反彈,績效在高股息ETF中名列前茅,甚至一度贏過大盤與0050;配息也連續上調,讓不少原本失望離場的投資人重新關注。財經Youtuber懶錢包分享,甚至有聽到投資人持有908張00929、平均成本18.42元;以目前(6/23)市價來算,帳面獲利已超過1296萬元,還尚未計入期間領取的配息。問題是,00929這一波強勢回歸,究竟是體質真的改善?還是剛好搭上AI與科技股行情的順風車?來聽聽她的解析...

日期:2026-06-24

_20260623160336.jpg_280x210.jpg)