2026年是佳士得進駐亞洲40週年,今年推出一系列重量級專拍慶祝。4月30日,佳士得為感念香港這塊土地,推出致敬香港收藏家、以瓷器為主的「福地藏珍—香港藏家集萃」。同時,也有台灣收藏家、以中國古典家具為主的「石頭書屋珍藏專拍」。這兩場特拍最大的特色是,收藏家過去「只進不出」,拍品在市場上絕跡20~30年。這2位主人不但是成功企業家又是低調且眼光絕佳的收藏家。他們收藏的作品極為珍稀,許多藏家想要收這些作品而不可得,透過這2場拍賣,終於能讓外界一窺他們的藏品。佳士得表示,近年拍賣市場低迷,佳士得在徵件上相當謹慎,只收精品,且價格很實惠,希望能吸引更多喜愛瓷器及中國古典家具的人進入拍賣。

日期:2026-04-28

進入2026年後,市場的波動顯得極度「不理性」。無論是中東戰火引發的油價飆升,還是AI科技股的劇烈震盪,大眾習慣將其歸類為暫時性的「地緣政治風險」。但我認為,「地緣政治」這個詞在今天已被過度廉價化,它不該被視為干擾市場的偶發噪音,因為我們正處於一個「噪音變成主旋律」的時代。

日期:2026-04-20

想像一下,如果你在 55 歲那年選擇退休,每個月不必工作,戶頭就會自動匯入超過 11 萬元的「薪水」,甚至在某些月份還能領到 23 萬元的驚人數字,那會是什麼樣滋潤的日子?曾任國小校長長達 18 年、現在是大學兼任助理教授的鄭孟忠博士,在《玩股網》分享了他這段精彩的「財富狂奔」歷程。令人驚訝的是,鄭孟忠年近50歲才開始投資、起步比別人晚了許多,卻能只花6年將400萬元資產翻倍成長至 1500 萬,徹底擺脫對退休金不確定性的恐懼。究竟是什麼樣的起心動念,讓一位原本只敢把錢存郵局的保守校長,轉身成為股市達人?這故事要從一場「退休金危機」說起。

日期:2026-04-14

編按:4 月除息季熱鬧登場,這個月約有一半的ETF調高配息,其中老牌人氣王 0056 不負眾望配息調整至 1 元,讓 154 萬股東樂不可支。此外,還有幾匹「配息黑馬」的異軍突起也令人驚喜:00888配息 1.05 元,換算年化殖利率竟超過 18%,00905 與 00927 也紛紛創下配息歷史新高。值得注意的是,「改良版0050」009804首次配息0.876元,也開出了超過 10%殖利率的高標,接下來能不能持續這樣的水準,讓台灣50也變成息價雙賺的ETF,值得觀察。以下為要不要來點稀飯套餐特別整理 4 月份 35 檔即將除息的股票型 ETF,以及 18 檔債券型ETF的配息金額、殖利率與最後買進日彙整,幫助投資人在領息旺季中精準卡位,避免錯過配置良機。

日期:2026-04-02

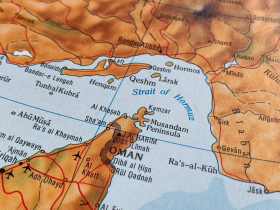

今周刊編按:儘管美國總統川普稱已控制荷姆茲海峽,並釋出將透過談判結束美伊戰爭,但德黑蘭當局29日再度發出強硬警告,要求美軍切勿發動地面入侵,導致國際油價再度狂飆。最新數據顯示,布蘭特原油(Brent Crude)價格來到每桶115.33美元,自3月初以來已上漲59%,超越1990年9月伊拉克入侵科威特引發第一次波灣戰爭時的46%單月漲幅紀錄。據伊朗媒體披露,已動員逾100萬作戰人員,陸軍司令Ali Jahanshahi也強硬表態「已做好應對任何情況的準備」,顯示地面戰爭風險正在升級。伊朗國會議長29日更公開表示,伊朗軍隊早已準備就緒,正等待著美軍部隊。然而,除了荷姆茲海峽警報未解,伊朗支持的葉門胡塞武裝組織(Houthi )28日對以色列發動攻擊,也成為石油運輸的重大威脅。由於該組織可能封鎖連接紅海與全球航線的「曼德海峽」(Bab al-Mandab Strait),更進一步加劇區域緊張。

日期:2026-03-30

編按:本書作者比爾.柏金斯是身家超過1億2千萬美元(約合新台幣38億元)的對沖基金經理人,他提倡「別把錢留到死」,認為死前財產歸零,是最聰明的財務策略。柏金斯的父親臨終時,每晚住院就要自付5萬美元(約合新台幣160萬元),讓他領悟:就算存醫療費、靠呼吸器延命,再多存款,也撐不了幾天。與其把錢留到生命最後,不如把錢花在維持健康、提升生活品質、享受人生。

日期:2026-03-27

編按:退休時手上有一大筆退休金,就真的能高枕無憂嗎?其實,真正決定老後生活品質的,從來不是你有多少退休金,而是你怎麼配置、怎麼花。有人退休時手握上千萬現金,卻在短短幾年內幾乎把資產花光;也有人靠著穩定現金流與資產配置,讓退休生活過得更安心、更有餘裕。財經達人雪倫就從一個真實案例出發,拆解退休最常踩中的3大錢坑,並帶你看懂如何用 0050、0056、00878、009816 等 ETF,打造兼顧現金流與資產增值的退休金配置。

日期:2026-03-27

演藝圈知名製作人裴先生(編按:裴祥泉)於2015年離世。於身後留有上億元的遺產。而依照法律,這位資深製作人的繼承人原則上是他的「兄弟姊妹」,但因為種種原因,這名資深影視製作人不希望由他的兄弟姊妹繼承到他的遺產,因此他便找了公司中的員工3人擔任「遺囑見證人」,並撰寫了「代筆遺囑」。希望遺產分配方式改為:「楊胖(編按:楊智明)30%,阿寬(編按:邱瓈寬)30%,○○公司(編按:漢星公司)員工20%,剩下的20%,就給那些需要照顧的人,還有平日善款也不要漏。」並補充「我孤家寡人,沒家庭,也沒什麼好留戀的,家裡人一毛錢都不給」,強調要剝奪三個兄弟姊妹的繼承權。

日期:2026-03-19

許多長輩害怕「錢不夠用」,即便退休仍過得省吃儉用,也會希望把資產留給子女,多少幫孩子減輕生活負擔。但也有人選擇完全不同的人生路線,不是拚命存錢,而是計畫把錢花光。日本一位75歲的退休銀行員就打算把8000萬日圓(約合新台幣1600萬元)存款花光,他每個月從戶頭提領150萬日圓(約合新台幣30萬元)來花,計畫死前花光全部積蓄、不留一毛遺產給子女,甚至目標是過世時「身無分文」。

日期:2026-03-13

編按:本書作者杜韓念律師把多年在律師事務所看盡的人生百態,化成一封寫給女兒的信,談金錢、選擇和人生觀。他說,錢確實重要,能給人底氣,能有最好的醫療資源、圓夢、買自由;但它買不到健康、時間、愛與親情、尊嚴以及真心朋友。他見過事業成功卻病倒的老闆,也見過身家千萬、包下整間餐廳過生日,醒來只剩空虛的有錢人。他想告訴女兒:金錢只是工具,真正珍貴的,從來不在銀行帳戶裡,別讓數字主導你的人生。

日期:2026-03-09

_20260414134737.jpg_280x210.jpg)

_20260402093348.jpg_280x210.jpg)

_20260326155521.jpg_280x210.jpg)