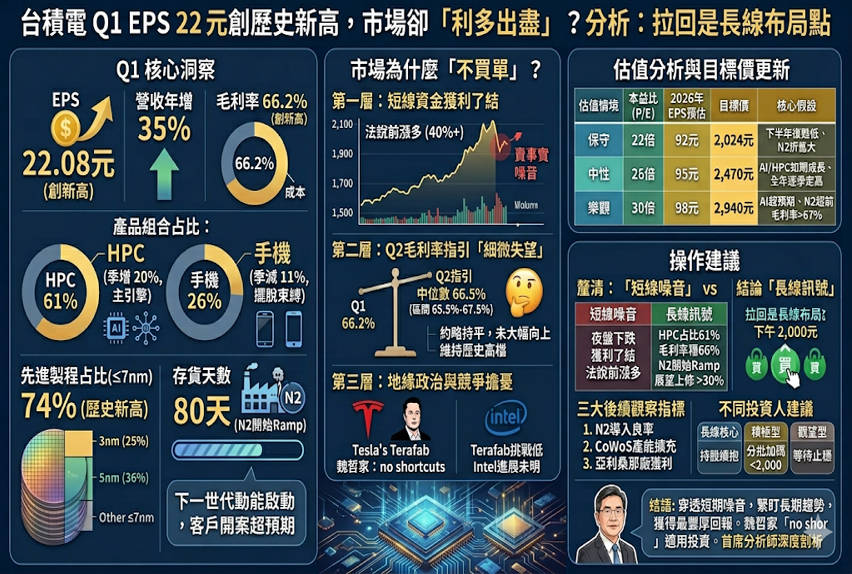

編按:台積電(2330)2026年第一季法說會繳出史上最強財報,單季EPS達22元、毛利率站上66%,但台積電股價卻在盤後下跌,引發市場熱議,是因為「台積電法說利多出盡了嗎?」

究竟台積電股價為何在利多公布後反而下跌?是基本面轉弱,還是短線資金出場?本文從供應鏈角度解析3大關鍵原因,並揭露最新目標價與最佳買點。

針對台積電(2330)2026年第一季法說會交出「史上最強」財報、但市場卻以「利多出盡」回應的現象,我將從供應鏈的真實樣貌出發,為您提供深度剖析。

核心結論很明確:市場的短期反應是「預期兌現後的獲利了結」,而非「基本面趨勢的反轉」。

台積電股價為何下跌?3大原因一次看懂

台積電股價夜盤下跌3%、ADR盤前翻黑,法人解讀為「利多出盡」。我的分析分為三個層次:

原因1:台積電股價漲多,短線資金獲利了結

台積電股價在法說會前已大幅上漲,從年初的約1,500元一路攀升至2,100元以上,漲幅超過40%。

外資在台積電法說會前已連續多日買超,提前卡位。當財報數字符合甚至略超預期時,短線交易者選擇「賣事實(Sell the Fact)」,這是資本市場的經典劇本。

夜盤的下跌,成交量有限,代表性不足。真正的外資法人買賣,要等周五現貨市場開盤才會反映。這是典型「Sell the Fact」,並不代表台積電基本面轉弱。

原因2:Q2毛利率未再創高,市場預期落差

台積電Q2毛利率指引為65.5%-67.5%,中位數66.5%,與Q1的66.2%大致持平。

部分市場預期Q2毛利率能進一步向上突破67%,但公司給出的指引並未顯示明顯的季增。

這不是利空。毛利率維持在66%以上的歷史高檔區間,已經是極強的表现,對股價影響屬短期。

N2初期的折舊壓力、海外擴廠的成本,都會對毛利率形成壓制,但公司仍能維持此水準,顯示先進製程的定價權極強。

原因3:市場仍擔憂地緣政治,與特斯拉、英特爾競爭

台積電法說會上,外資關注馬斯克Terafab自建晶圓廠、英特爾擴張代工業務的影響。魏哲家以「no shortcuts」回應。

市場對這些長期風險仍有疑慮,因此不願在股價創新高後繼續追價。但從供應鏈邏輯看,自建晶圓廠的成本、時間、技術門檻極高。

Terafab即使成功,也僅能滿足特斯拉自身部分需求,對台積電的訂單影響微乎其微。

英特爾的挑戰更是已經被市場討論多年,至今仍未見實質進展。

台積電財報「強在哪裡」?從供應鏈角度解析3個重要訊號

台積電這份財報,恰恰證明了AI需求仍在加速、技術護城河仍在擴大、獲利能力仍在提升。

台積電股價夜盤的下跌,是短線資金的噪音,不是長線結構的訊號。

市場普遍看到的是「營收年增35%、EPS年增58%、毛利率66.2%創新高」,但我從供應鏈的角度,看到三個更重要的訊號:

1. HPC占比61%創新高:台積電正式擺脫手機週期

智慧型手機占比從前一季的約30%降至26%,季減11%。這代表台積電的成長已經徹底擺脫「手機週期」的束縛。

過去市場給予台積電的本益比(P/E)常受限於手機市場的成熟性,現在這個限制已經被打破。

2. 7奈米以下先進製程占比74%:台積電高毛利率66%核心競爭力來源

其中3奈米(25%)與5奈米(36%)合計超過6成。

這代表台積電的產品組合持續往高階移動,也是毛利率能站上66%的根本原因。客戶願意為先進製程支付溢價,而這個溢價還在擴大,這也是支撐台積電股價長期上漲的核心競爭力。

3. 2奈米開始量產前期準備:台積電下一波成長動能啟動

這是極其重要的領先指標。N2(2奈米)的產能建置與初期投片,意味著下一世代的成長動能已經啟動。

N2的客戶開案量遠超N3同期,這將是2027-2028年台積電繼續超越市場預期的基礎,N2將成為未來影響台積電股價的關鍵催化劑。

台積電可以買嗎?最新目標價與估值分析

基於Q1的強勁表現與全年展望上修(美元營收年增從「近30%」調升至「超過30%」),更新對台積電的估值看法。

以Q1單季EPS 22.08元計算,若全年維持此水準,年化EPS將達88元。但Q1通常是淡季(有春節工作天數減少),Q2-Q3營收將逐季走高,因此全年EPS我預估在92-98元區間,年增約30-35%。

中性情境2,470元,對應的是26倍本益比,這是基於台積電已從「週期性半導體公司」轉變為「AI基礎設施戰略資產」的結構性重估。

樂觀情境2,940元,對應的是30倍本益比。若市場將台積電與輝達(30-35倍)對標,此估值並非不可能。

目前台積電股價仍具中長期上漲空間。

| 估值情境 | 本益比 (P/E) | 2026 年 EPS 預估 | 台積電目標價 | 核心假設 |

|---|---|---|---|---|

| 保守 | 22 倍 | 92 元 | 2,024 元 | 下半年消費性電子復甦低於預期,N2 初期折舊壓力大於預期 |

| 中性 | 26 倍 | 95 元 | 2,470 元 | AI/HPC 需求如期成長,Q2-Q4 逐季走高,全年 EPS 達 95 元 |

| 樂觀 | 30 倍 | 98 元 | 2,940 元 | AI 需求超預期,N2 量產進度超前,毛利率維持 67% 以上,全年 EPS 突破 98 元 |

台積電股價操作策略:現在是買點還是賣點?

釐清「短線噪音」與「長線訊號」

短線噪音:夜盤下跌、獲利了結賣壓、台積電法說會前漲多的技術性修正。

長線訊號:HPC占比61%且季增20%、毛利率站穩66%、N2開始Ramp、全年展望上修至「超過30%」。

結論:長線訊號遠比短線噪音重要。

台積電股價拉回是長線布局點,而非賣點

台積電目前的股價(約2,100元區間)對應2026年EPS約22-23倍,處於歷史本益比區間的中上緣,但考慮到AI驅動的結構性成長,此估值並未過熱。

若台積電股價因「利多出盡」情緒拉回至2,000元以下,將是極具吸引力的長線買點。

買台積電股票,針對不同類型投資人的建議

1. 長線核心持股者: 無需因夜盤下跌而動搖,持股續抱。台積電的技術領先與AI需求能見度至少看到2028年。

2. 積極型投資人: 若台積電股價拉回至2,000元以下,可分批加碼。短線的「利多出盡」賣壓,是長線布局的機會。

3. 觀望型投資人: 等待台積電股價止穩訊號(如外資持續買超),再行進場。

台積電後續3大觀察指標:股價能否再創高關鍵

1. N2的客戶導入進度與良率: 將在2026下半年至2027年成為股價的下一個催化劑。

2. CoWoS產能擴充進度: 是否如預期在2026年底達到月產10-12萬片,是驗證AI需求強度的關鍵。

3. 亞利桑那廠的獲利貢獻: 若美國廠能在2026年下半年實現單季損益兩平或獲利,將大幅降低市場對地緣政治的折價因子。

結語

台積電第一季的財報,無論從營收、獲利、毛利率、還是產品組合來看,都是「無懈可擊」的。EPS 22.08元、毛利率66.2%,這些數字已經說明了一切。

市場的夜盤下跌,是「股價漲多」與「短線資金獲利了結」的技術性反應,與基本面無關。

對於真正理解供應鏈樣貌的投資者而言,這種拉回不是風險,而是以更合理價格參與AI結構性成長趨勢的機會。

魏哲家說「no shortcuts」,這句話同樣適用於投資——在半導體產業,沒有捷徑;在投資中,同樣沒有捷徑。

唯有穿透短期噪音,緊盯長期趨勢,才能在這個史詩級的AI浪潮中,獲得最豐厚的回報。

FAQ

Q. 台積電法說是什麼?

台積電法說會是公司向投資人說明財報與未來展望的重要會議,內容包含營收、毛利率、產業趨勢與資本支出,對台積電股價具有關鍵影響。

Q. 台積電股價為什麼會跌?

台積電股價下跌多半與短線資金操作有關,例如利多出盡、預期已反映或市場情緒,而不一定代表基本面轉差。

Q. 台積電現在可以買嗎?

從長線來看,台積電受惠AI與先進製程需求,基本面仍強。若股價因短期利多出盡拉回,反而可能是中長期布局機會。

作者簡介_陳榮華

早年擔任美商期貨商品分析師,負責商品的研究,經常接受媒體的邀稿及訪問,而後受到上市櫃公司的禮聘,進入股票市場負責長期投資規劃,以及短線進出的判斷,長期下來對法人的操作手法及市場分析,有充分的認識。

選股邏輯以基本面為主搭配技術面為輔,主要是以做波段為主短線為輔。通過不斷地交易體驗,領悟到兩個道理:一是要尊市。二是學會風險控制,買股票時要有根有據,賣股票時不要猶豫,才能做到知行合一就這樣。經過多的年摸爬滾打總結了一套實用的方法:《操盤18式》、《開盤16法進階操作》、《均線抓漲法則》、《技術指標戰法》等。

操作理念,主要是圍繞5大核心要素: 順勢交易、交易時機、止損止盈、風控籌碼、交易紀律,深入皆是投資市場的規律,教導大家建立完整的交易系統,應對複雜多變的市場 。

※免責聲明:文中所提之個股、ETF內容,並非任何投資建議與參考,請審慎判斷評估風險,自負盈虧。