2026年兩岸三地市值千大榜單揭曉,台灣展現驚人爆發力,總市值五年間翻升超過四倍,占比衝上18.2%,更助力台股成為全球第六大市場。

受惠於AI浪潮,台灣已從台積電單點突破轉向全產業鏈的新繁榮樣貌,代表台灣在全球AI戰略地圖中,掌握了不可或缺的產業地位。

台企的年度亮眼明星,首推印刷電路板,這個傳統上視為成熟製造、景氣循環色彩濃厚的產業,在今年榜單上,寫下最戲劇性的大翻身劇本。

台灣PCB進榜家數,從2024年的8家,一度在2025年驟減至僅剩2家,但隨即在今年強勢回升至10家,這是一道鮮明的V型反轉曲線。

台灣廠商的版圖,橫跨ABF載板、HDI板、高階伺服器板、高速傳輸材料與上游原物料。這不僅是單一公司的行情,而是整條PCB生態鏈,如巨龍般崛起。這樣的躍升幅度,在成熟產業中極為罕見。

與傳統電路板相比,AI伺服器需要高層數、高密度、高速訊號傳輸能力;並對散熱、低損耗、低延遲與穩定度要求大幅提高。PCB產業,在新的應用驅使下,正大幅提升技術的含量。這正是此波PCB迥異於過去的關鍵。

《今周刊》在今年4月初第1529期封面故事報導,點出台廠供應鏈重獲資本市場青睞,金像電股價首度突破千元大關。沒想到不到1個月,5月4日的金像電股價高點,已觸及1480元;緊接著,市場也將焦點轉向下一檔「準千金股」,野村等多家法人近日同步將欣興目標價調升至千元以上;在AI算力的推波助瀾下,PCB產業的千金爭霸戰,恐怕才正要展開。

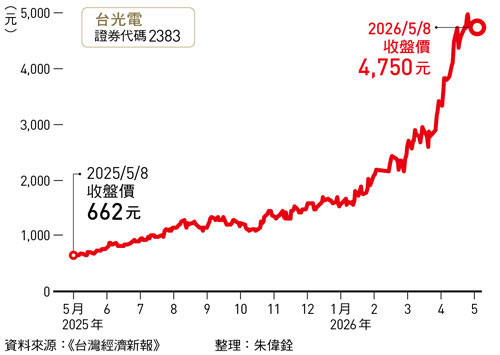

而PCB上游表現得更精采。台光電股價在4月27日,出現4800元高點。其高階銅箔基板具高度不可替代性,然而供貨吃緊,台光電像領跑的高速列車狂奔,眾下游PCB廠商於後方追著要補貨,投資人群則在最後一路追價;但材料缺口需要時間補上,且算力需求無降溫跡象,市場普遍預期,這場三方的追逐戰,今年不會停止。

資料來源:台灣經濟新報

值得注意的是,中國PCB也已加入戰局,形成近年來最震撼的「產業軍團式集體上攻」。

領先集團的東山精密(51名)市值暴增909%、勝宏科技(60名)打入美系伺服器供應鏈。其後的深南電路、滬電、生益科技、鵬鼎控股等公司,皆以翻倍式的成長姿態挺進百強邊緣。

中國PCB軍團壓境

從低價搶單到跨國挖角人才

更值得注意的是「板凳深度」。從中段梯隊的生益電子、建滔、廣合科技、景旺電子、方正科技、興森科技,到上游材料端的建滔積層板、銅冠銅箔、金安國紀等公司,形成從材料到整板製造的完整體系。

勝宏是其中最值得台灣產業界注意的公司。對多數台灣讀者,這個名字低調且陌生。但2025年調查局偵辦中企在台招募高科技人才案,勝宏被點名,涉嫌在台私設據點挖角工程師,才引來更大關注。

這是中國高階PCB供應鏈向台灣製程經驗伸手的縮影。過去台灣廠擔心的是中國廠低價搶單;然而競爭正推進到人才、製程與技術。

滬電則是另一種故事。它是中國高階PCB的指標大廠,背後卻有台灣脈絡。楠梓電長期持有滬電股權,近年雖陸續處分,仍持有約一成一股權。

楠梓電手中雖握有滬電這張王牌,但在台股市場,卻沒有享受到同樣高的估值。

原因並不難理解。買滬電,投資人買的是一家與AI深度連結的公司;買楠梓電,投資人買到的,則是一家持有滬電股權、但本業仍在轉型中掙扎的台灣公司。

若說過去全球PCB市場是「台日主導高階、中國主攻規模」,那麼2026年已經改變:中國正挾其龐大資本與政策紅利,向高階市場發起強襲,「世界工廠」正轉型為「世界主力」。

兩岸競爭也演變成一種微妙的「敵友共生」。由於AI伺服器與高效能運算的需求龐大且規格要求高,任何單一區域供應鏈,都難以滿足全球市場胃口。兩岸PCB產業雖然競爭,本質上卻是在共享同一波時代紅利。

延伸閱讀:

台灣AI新強權系列1一連計程車司機都關注!信驊、台達電、鴻勁...數十家千金股,台股上演至霸奇蹟

台灣AI新強權系列2一台灣占兩岸三地百大29席!集中AI硬體供應鏈…僅花5年就翻倍,一年暴增48%

台灣AI新強權系列3一半導體促台灣企業新群像!兩岸三地一千大進榜108家…台積電成領頭羊,撐起產業鏈繁榮

台灣AI新強權系列5一電子零組件逆勢爆發!鴻勁、致茂⋯「4台廠」強勢崛起,成AI隱形冠軍

台灣AI新強權系列6一電腦與周邊產業穩健!中國搶先佈局光模組,台灣戰隊「尚未成形」還缺最後一塊拼圖

台灣AI新強權系列7一資金全面轉向AI,重寫企業榜單!當產業結構趨向單一,台灣如何加強產業多元性?