如果把中華民國政府當成一家股份有限公司來看,你會被它的財報嚇死!拖垮這家「公司」的,就是「年金制度」。按照現有制度,未來將會產生十七兆元的潛藏負債。究竟是誰,讓全台灣陷入破產危機?

二○一二年底,是「年金改革」這四個字正熱的時候,勞保年金、軍公教退撫精算報告剛出爐,破產焦慮襲擊社會大眾。年金要倒了,退休金要沒了,總統馬英九說:「年金改革,今天不做,明天就會後悔。」下令組成「行政院年金改革小組」這個特戰部隊,限時三個月內提出改革方案,一瞬間,「年金危機」,變成中華民國最嚴重的災難。

陳彩仁就是在那時跳出來。他是台北市介壽國中的退休老師,一反常態,「期待被改革」的身分,讓他上了幾家新聞台,接受了幾次採訪,獲得了一些觀眾和網友欣賞。看著行政院的年金改革方案在一三年四月送進立法院,以為這場台灣未來最重要的改革,就要發生了。

他哪裡知道,這場巨大的戲碼,其實早已落幕。

一個月後,本來應要拯救破產的勞保改革草案,在立法院法制研究局被評估為「目前無必要、亦無急迫性」;而軍公教退在完成初審後,到現在官方的回應都是:「行政部門持續與立法委員進行溝通。」

本來急迫的改革,為什麼胎死腹中?馬英九說完「今天不做,明天就會後悔」後,已經過了七百多個明天。在一片鬧轟轟之後,年金破產的危機,究竟過了、解除了,或倒數的破產日仍然逐步逼近?

「保險精算」不敵「政治精算」 改革空轉兩年

「保險精算」不敵「政治精算」 改革空轉兩年

你我的退休金仍然和兩年多前一樣,面臨危機,但是,有一個比你我利益還更重要的事情,擋在前面。事實上,在保險精算報告背後,還有一層燙手的「政治精算」,讓改革無法推動。這個政治糾結的力量如此巨大,連大搖改革旗幟的考試院前院長關中,都不得不低頭。

一三年十一月,關中還是考試院院長,他看著年金改革在立法院遭遇阻礙,寫信給總統。《今周刊》獨家取得這份《公務人員年金改革法案之立法進度及相關因應方案》。在簽呈中,關中表示,在立法院兩黨立場對立,毫無進展,認為:「明年(二○一四年)底將進行『地方七合一選舉』,在此等政治氛圍下,預判原送之年金改革法案若不作務實之調整,恐難於本會期或下會期完成立法程序。」

綽號「關大刀」的關中,一直都是年金改革中聲音最大、態度最堅定的官員;但這份文件中卻發現,連關中都體認到,關乎你我退休金的「退休金精算」,遠遠敵不過立法院裡的「政治精算」。一三年十二月底,立法院第六會期結束,待審六百個法案,馬總統說「今天不做,明天會後悔」的年金改革,也是被無限期封存的待審法案之一。

《今周刊》致電給行政院的年金制度改革小組,想要得到解答,但發現這個特戰部隊早已解編,而且行政院指出:「沒有確切的解編日期,工作回歸各部。」就這樣,一個攸關台灣未來的改革,在眾目睽睽之下,活生生上演了一場鬧劇,官員、民代都是要角,忽視年金改革的大眾,又何嘗不是?

邁入二○一五年,在這個新的一年的開始,我們應該重新檢視台灣的年金問題了。

▲點擊圖片放大

▲點擊圖片放大

台灣年金制度到底出了什麼問題?

台灣年金制度到底出了什麼問題?

淡江大學保險系教授郝充仁指出一個迷思:「雖然在政治上,兩黨都把這年金的問題扯在一起,在野黨認為,軍公教不先改,勞工就不改;執政黨則認為,軍公教和勞工要同時改革。」但軍公教退撫的收支不足,並不會影響勞保破產的日期。「年金問題第一步,就是大家要知道,誰先改並不是問題,因為最後一定會輪到你。改革,必須齊步走。」郝充仁說。

所以,勞工必須體認到,自己的勞保基金其實也是非改不可。因為,大部分的勞工,在勞保年金化時,早就無緣無故地收到了一筆巨大的退休金保障。

▲點擊圖片放大

問題1 勞保報酬率超高 透支下一代的未來

問題1 勞保報酬率超高 透支下一代的未來

在勞保年金化以前,以他三十五年半的年資,他可以領一九七萬元的一次領退休金;但是,○九年後,勞保年金化,如果陳先生選擇月退,以勞保的計算方式,他可以領年資乘上一.五五%所得替代率,每個月可以領兩萬四千多元。如果以他退休之後再活二十年,把他所有的退休金以現值計算,他可以領五○一萬元。足足比一次領多了三百多萬元。

「我既沒有多繳錢,政府也沒有多幫我繳錢。那這些錢從哪裡來?」他把自己勞保繳費的單據放在我們面前,他歷年的投保薪資,都在上面。「而且,我自己算了投保費用,按照現在的費率,我這一生,自己總共才繳二十七萬元。這樣算起來,我的報酬率是十八.五倍耶!什麼樣的投資,可以讓我賺十八.五倍?」

這十八.五倍的報酬率,就是繳交一元回收的「金錢價值比」。「其實,如果比較勞保和公教人員自己提撥的費用來看,勞工的金錢價值比是比公務員還高的。」金管會副主任委員王儷玲說。的確,根據總統的座談會報告,可以知道勞工投保一元,可以回收二十三.五三元,比起軍公教的六.八一元,還要高出許多。

勞保的提撥方式,是每個月從我們的薪資扣勞保費。現在總提撥率是一○%,勞工繳二%、雇主繳七%、政府繳一%。就算加入所有人幫陳先生繳的勞保費,他繳的勞保費用仍只有一三五萬元,「金錢價值比」還是有三.七倍。「這樣的超高報酬,政府怎麼可能不會倒?」陳先生說。「所以我們這一代的勞保,就是繳得太少,領得太多!」

的確,如果需要支撐這樣的報酬率,勞保基金需要超高的報酬率,才有辦法在未來給付。勞保基金的目標報酬率是八%,但實際上過去十年平均報酬率,僅有三.五九%。台灣四大退休基金,平均報酬率也只有二.七九%。那麼,缺少的錢,從哪裡來?

「很簡單,下一代會負擔嘛。」郝充仁說。「現在不論勞保、軍公教退撫,都沒辦法自己支撐,就叫國庫出錢,我們就是把債務留給下一代。」陳先生也擔憂地說:「所以我都對我兒子說,叫他有機會就出國念書,留在國外工作,不要回來了。留在台灣,為了我們這些老人的退休金,一定會一直、一直加稅,誰會那麼傻?」

問題2 太早退休 退休金所得替代率太高

問題2 太早退休 退休金所得替代率太高

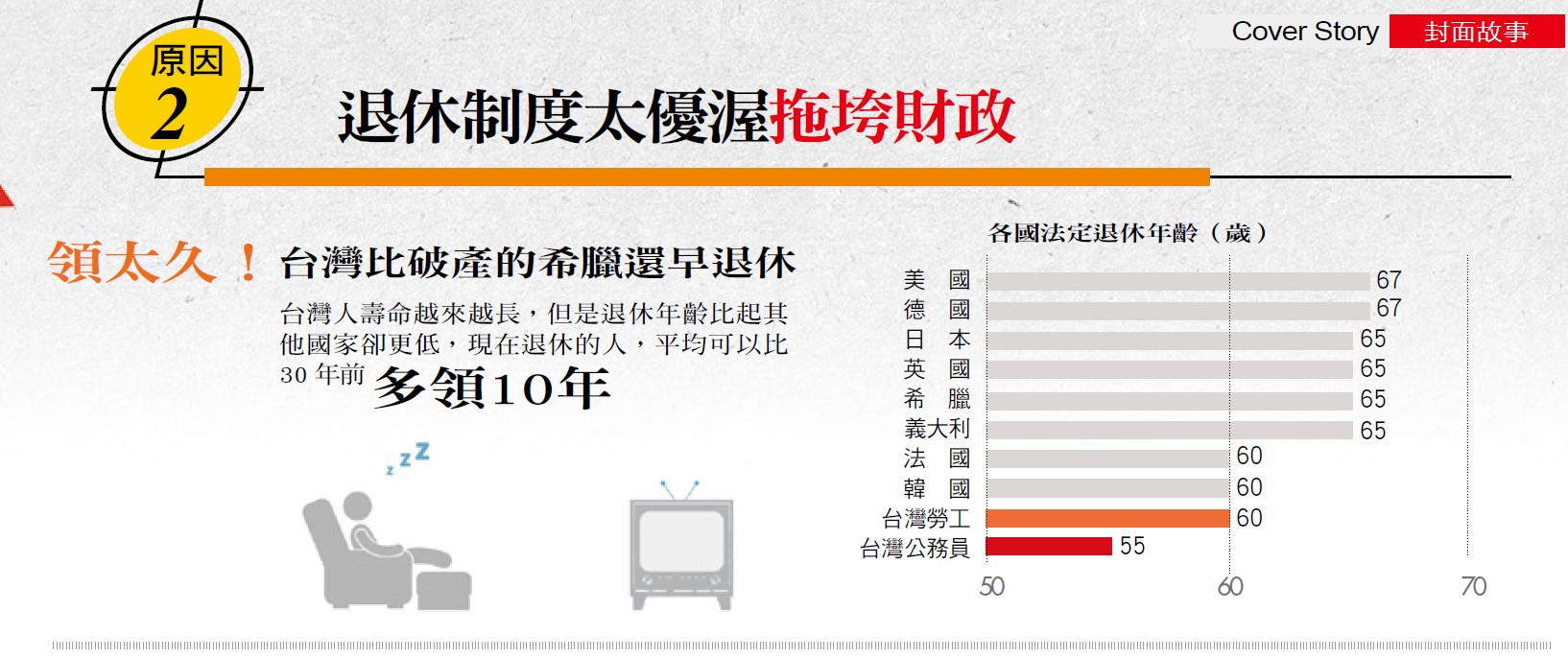

陳先生的憂慮,並不是沒有道理。台灣的年金制度,不論是勞保或是軍公教年金,甚至比破產的希臘都要優渥。年金設計的不良、延宕的年金改革,注定了我們希臘化的命運。

首先,我們的退休年齡太早。希臘的法定退休年齡已經調高到六十五歲,並且將在二○二○年延長到六十七歲;在台灣,勞保雖然已經漸進式延長到六十五歲,但是軍公教退休年齡仍是五十五歲,而且實際退休年齡還更早。根據公務人員退撫基金管理委員會統計資料,公務人員的實際退休年齡,一一年是五十六.四歲,但是歷年來逐年下降,到一二年已經變成五十五.二歲;教育人員也提早到五十三.九歲,不但比勞工退休年齡早,甚至比希臘還要早。

第二,台灣退休後計算替代率的投保薪資,勞工是以薪資最高的五年計算平均值,而公務員是以最後一年的薪資水準來計算。這個寬鬆的計算方式,也比希臘還好。

公務員就是因為最後一年的薪資水準來計算,才會有不少「退休前升官」的情況出現。日前曾遭撤職的行政院新聞局前祕書郭冠英,在退休前卻被台灣省政府短暫任用,湊巧在最後一刻符合退休資格,照樣享受公務人員退休金,就是「計算退休年資不當」造成漏洞的例子。

問題3 退休年資計算 職業工會鑽漏洞

政大勞工所教授張其恒就指出,這個現象特別在職業工會很常見。「職業工會的薪資,例如計程車司機,怎麼確認?很多人就往這漏洞鑽,一直都用最低的投保薪資來繳費;然後到退休前,才拉高投保薪資。」因此,勞保年金制度上路之後的三年,職業工會用最高薪資投保的人數,居然暴增三倍。

「而且,這不是少數現象,勞、農、漁等工會的投保人數已經有三百萬人,占我們勞保的三分之一。這些人,每年領走五七%的勞保給付金額。」張其恒說。他也指出,在國外計算年資的方式都以全部的年資,或三十五年年資平均計算,「有這個漏洞在,制度一定會完蛋!」

職業工會規避保費的計算公式,甚至都可以隨手在網路上查到,變成「全民一起省」的畸形現象。「所以年金改革要延長計算薪資年限,才會有那麼大的反彈,因為不少人靠著這個漏洞,躲掉該盡的義務。」

問題4 領的多、繳的少 未來政府債務破表

問題4 領的多、繳的少 未來政府債務破表

年金領太多、領太久,另一個問題就是「繳太少」。根據勞保和勞退的精算報告,我們每個月薪資提撥的保費,早就無法支撐這樣不合理的給付。若要維持現有的支出,公務人員的最適保費是四二%(現為一二%),而勞工則為二七%(現為一○%)。年金改革方案雖然要調高勞工提撥保費至一九%,但是因為勞工團體反對,現在仍在立法院延宕,因為,沒有人想要多繳錢、少領錢。

但是,台灣少子化、老年化的趨勢不會變,退撫和勞保基金在未來仍會虧損。

今年三十歲的上班族,到他退休那一年,勞保基金單年就虧損七千億元,而勞保累積的負債,將是十兆元。如果年金制度不變,未來二十年我們的勞工和軍公教的退休基金總負債,將會是十七.五兆元的潛藏負債。到時候政府只能一直舉債,來付退休金。債務,就是下一代要還。

的確,年金改革,關係最深的,就是我們的下一代。而改革停滯,最焦慮的,也是他們。「現在的年金制度,根本就是在犧牲年輕人。」青年監督改革聯盟召集人竺佳慶就說。

「我今年二十五歲,我還要四十年才能退休,但是現在在反對年金改革的人,都是十年、二十年後退休的人。我不在意多繳、領少,但是這個制度一定要公平,為什麼他們可以繼續領那麼多,而到我們這代就只剩破產?」竺佳慶說。

「年金原本原本是社會保險的一環,所以具有世代互助的精神。」台北大學財政系教授黃世鑫說。但是台灣現在少子化問題越加嚴重,當退休的人越來越多,下一代的人越來越少,負擔自然就會加重。「解決問題,只有兩條路,」黃世鑫說:「一個是提高費率,另一個是降低給付。

▲點擊圖片放大

▲點擊圖片放大

▲點擊圖片放大

搶救年輕人未來 改革該怎麼做?

搶救年輕人未來 改革該怎麼做?

這兩個主題,正是這次送進立法院的年金改革的主軸。但這個改革,卻遭到層層阻礙。法案送進立院後不到兩個月,退休公務員陳情、上街頭,改革就慢慢停下來。

考試院前院長姚嘉文,是大力推動軍公教改革的院長之一。二○○六年,他就砍公務員存款優惠,將一八%變成一二%;結果,立法院凍結考試院一億元預算,銓敘部預算也幾乎全數遭凍結。

「他們就是用這樣來要脅考試院、銓敘部讓步。」姚嘉文說。但是他的敵人,不只是立法院裡的立法委員,連他的同仁,也毫不留情。姚嘉文回憶:「那時居然有公務員,在我的辦公室前面設靈堂,詛咒我不得好死。」

解方1 政客忘掉選票 別怕得罪勞工、公務員

解方1 政客忘掉選票 別怕得罪勞工、公務員

「我們沒有那麼偉大!年金這個問題,要花三、四十年解決,不可能現在一次解決嘛。」廖正井接受採訪時說。「馬英九也說,不改的話會倒。問題是沒人敢改啊!(立委)表決的時候寧可不出席、被罰錢,尤其連勝文(台北市長參選人)選得那麼慘!」

廖正井講到重點。阻礙年金改革,與其說是立法委員,不如說是選票。

早在去年九合一大選前,一三年十一月十日,廖正井為了提議重發公務人員年終慰勞金,就曾在議會對著銓敘部官員說:「你看你的責任有多大,現在全國都在罵,為什麼連勝文的民調一直沒辦法起來?就是因為公務人員不爽了!」在他眼裡,公務人員的福利,都是選票的工具:「我要坦白講,這一次如果台北市輸掉,台中市又輸掉,輸得一塌糊塗,我絕對唯你們是問。」

「沒辦法,提年金改革,公教人員就反彈,他們就是國民黨的基本支持者,基於選舉考量,國民黨就停下來。」民進黨立委李應元說:「簡單來講,政治的意志不夠。」

然而,在野黨黨團的態度,並沒有對年金改革有任何幫助,因為勞工團體對勞保改革反應也很激烈。李應元說:「你用所得替代率來看,本來勞工就很低,軍公教要先拉下來。所以我們主張,軍公教要先砍,再動勞工;或是軍公教大砍,勞工小砍。」

解方2 避開爭議性高事項 先做共識高的

解方2 避開爭議性高事項 先做共識高的

就這樣在兩黨的僵持下,誰也不願意推動對自己選票有害的改革方案。在改革法案送進立法院,空轉半年後,一三年十一月,考試院院長關中不願改革就此停滯,只好上呈馬英九,建議改以漸進式的改革。「雖然年金改革在立法院遭到阻礙,但現今軍公教人員退撫給付潛藏負債持續增高,若未及時改革,所累積的沉重債務,將轉嫁後代子孫承受。如何突破困境改採務實步驟持續推動,確有迫切的必要性。」

在關中的規畫中,他放棄了「調降所得替代率」和「多層次年金」等爭議性高的事項,而著眼在公保年金化、退撫延後退休金起支年齡、調整撫慰金、投資績效、一八%優惠存款等共識較高的事項。簡單來說,就是以先從小地方改起,最後再做大改革。

這麼務實的年金改革方案,在接下來馬英九不到兩年的任期,有辦法實現嗎?廖正井搖搖頭:「不可能。國民黨的立委現在每個都緊張得要死。」他說。

不過,就算改革方案在立法院停滯,還是有很多層面可以從立法程序外開始著手。廖正井就說:「像退休基金的報酬率,以前都是二%、三%,前兩年就提升了啊。這些事是可以先做的,也可以先延後破產的時間,好好從長計議。」

解方3 提升勞保基金報酬率 全民監督政府

解方3 提升勞保基金報酬率 全民監督政府

退休基金報酬率提升的改革,王儷玲是幕後功臣之一。在改革小組帶頭力拚操盤績效,讓基金資產配置活化,加強投信業者管理的策略下,一二、一三兩年勞動與退撫基金的報酬率都超過六%,「一四年,有好幾個基金委外績效都超過一○%。改革成效非常好。」她說。但王儷玲也直言:「台灣退休基金缺口要長期彌補,光是投資報酬率提升還是沒有用。除了放新的水進去,也要把洞補起來。」她解釋:「一定要先減少支出,長期才可以看到成效。缺口如果不補起來,本金無法放大,放再多的水也沒用。」

的確,年金改革如果再不啟動,台灣的未來就更渺茫。對於年金改革,馬英九說過:「我可以不做,留給下一任總統,但我不忍心。」兩年後看這句話,格外諷刺。二○一五年,馬英九是否能信守承諾,讓它變成改革行動年?這仍須全民一起監督,發出改革的聲浪。下一代的幸福,就握在你手上。

.jpeg_280x210.jpg)

.jpg)