相較二○一七年是各項資產穩穩賺的豐收年,一八年以來市場卻是驚濤駭浪。

然而即使震盪加劇,理財難度增加,但根據《今周刊》財富管理調查,

過去一年客戶對財管業者的信任度反更提升。動盪年代,讓人更珍惜真心。

「哎,我從別的理專那聽說目標到期債券基金這商品,你怎麼都沒提起過,玉山銀行這裡有賣嗎?」每每遇到客戶這麼詢問,玉山銀行財富管理部門的理財專員都只能回答:「沒有!」

「沒有」,是個令人意外的答案,因為目標到期債券基金是近年市場最熱賣的商品之一,從二○一六年八月第一檔目標到期債券基金在台面世至今年三月,短短未滿三年,國內各檔基金累計規模已達二一一六億元。

很顯然,這檔產品已經造市成功,銀行只要上架,幾乎是漂亮業績的保證;「玉山銀行是台灣第一線銀行中的特例,堅持不賣目標到期債。」玉山財富管理事業處科長林子棣說明,近年客戶對這檔產品的詢問不曾間斷,但玉山未曾動搖初心。

玉山金控總經理黃男州分析,在台灣,若要直接投資海外債券,資金門檻是千萬元以上,且須為專業投資人才能做,「目標到期債券基金等於讓一般大眾能以較低成本參與這項生意,同時有專業經理人幫忙管照,產品設計的確有它的優點。我們擔心的是,現在國內的市場氛圍,很容易讓客戶誤會它是保本商品。」

確保「沒有客戶買錯商品」

玉山銀寧可不賣熱銷基金

也就是說,玉山銀行不上架目標到期債券基金,並不是認定產品有瑕疵、有問題,而是回歸到交易的本心:把合適的產品賣給合適的對象。

玉山銀行財富管理事業處協理陳俞如解釋,理財產品都是中性的,不同的產品總能對應到不同風險屬性的客群,「理專如果接到這類詢問,標準處理方式是追問客戶的需求,是想要保本商品,還是想要固定收益?市場產品多元,我們還是有辦法針對個別需求去滿足客戶。」陳俞如強調。

目標到期債券基金的產品特性是:基金於募集完後即進入閉鎖期,經理人將債券持有到期,投資人若提前贖回須支付額外成本。若投資人持有至到期,可拿回屆時基金的淨資產;如果期間基金持有的債券沒有違約,或沒有因為基金遭到大量贖回而被迫賣出持債,投資人在基金到期後即能保本兼收息。

黃男州接續說,「但如果目標到期債券基金碰到違約狀況,或是中途有比較多客戶贖回,到期之後都是沒有辦法保本的。而在客戶心中,『保本』是很絕對的事情,假設讓客戶認為這是保本商品,到時有差池,他會怪罪行銷的人;在顧客或許容易誤解的情況下,玉山不賣這產品,可能因此少一點業績,但信任是不可動搖的。」

銀行靠手續費賺錢,與客戶利益難免存在衝突,這讓信任成為易碎物。黃男州自述,「玉山銀行○八年沒有賣雷曼連動債,一八年沒有賣目標到期債券基金;我們這些作法常常被笑,但沒辦法,我們希望與顧客建立長期信任,任何可能危及這項信任的作法,我們都不想做。」

黃男州直言當時不賣連動債,是因為「想不通一項產品怎麼有辦法給投資人這麼好的報酬率,又給銀行這麼高的佣金,然後自己也要賺一筆,市場上哪頭羊可以剝三層皮?我們實在想不到,乾脆不賣。」

信任,這道德大旗若沒有實際行動佐證,難免令人感到矯情,但玉山銀行憑著謹慎行事,兩番拒絕到嘴肥肉,代表顧客至上確實是它的經營鐵律,也使玉山獲《今周刊》第十三屆「財富管理銀行暨證券評鑑」決選為「最佳財富管理銀行獎」第一名,並拿下「最佳理專團隊獎」、「最佳財富增值獎」。

動盪年代更顯服務價值

財管客戶滿意度大躍進

這種「把風險擺第一」的謹慎本質,似是玉山銀行理專的共同DNA。本屆評選口試委員之一、行政院前院長陳冲就直言,「玉山銀行很特別,(行員)站出來,大家都知道是玉山人。」

這是長期訓練的結果。陳俞如強調,玉山銀行不太挖角他行理專,九成玉山理專是玉山銀行從基礎開始培訓,流動率是民營銀行最低;同時,理專沒有個人獎金,只有團隊獎金,種種設計都是希望當銀行面臨與客戶的利益衝突時,第一線人員能堅守客戶至上原則。

話說回來,財富管理的本質,畢竟是真金白銀的成果積累,是服務的攻防戰,也講究實際績效,尤其一八年以來的市場狀況與一七年截然不同。一七年是金融海嘯以後,難得各項資產都順風順水,穩穩上漲的豐收年;一八年,市場先後於二月、十月經歷兩場全球股災。二月股災市場在一周內就見到反彈,十月股災卻讓市場慘澹情緒延續到年底。

市場波動大,更彰顯財管業者的價值。回憶去年市場劇烈波動時,「要安客戶的心,就是第一時間讓客戶與市場接軌。」陳俞如強調,去年兩次股災,玉山銀行都在當天早上八點就發出超過一萬六千則簡訊通知客戶,「有客戶表示,玉山銀行是第一個通知他的銀行。」

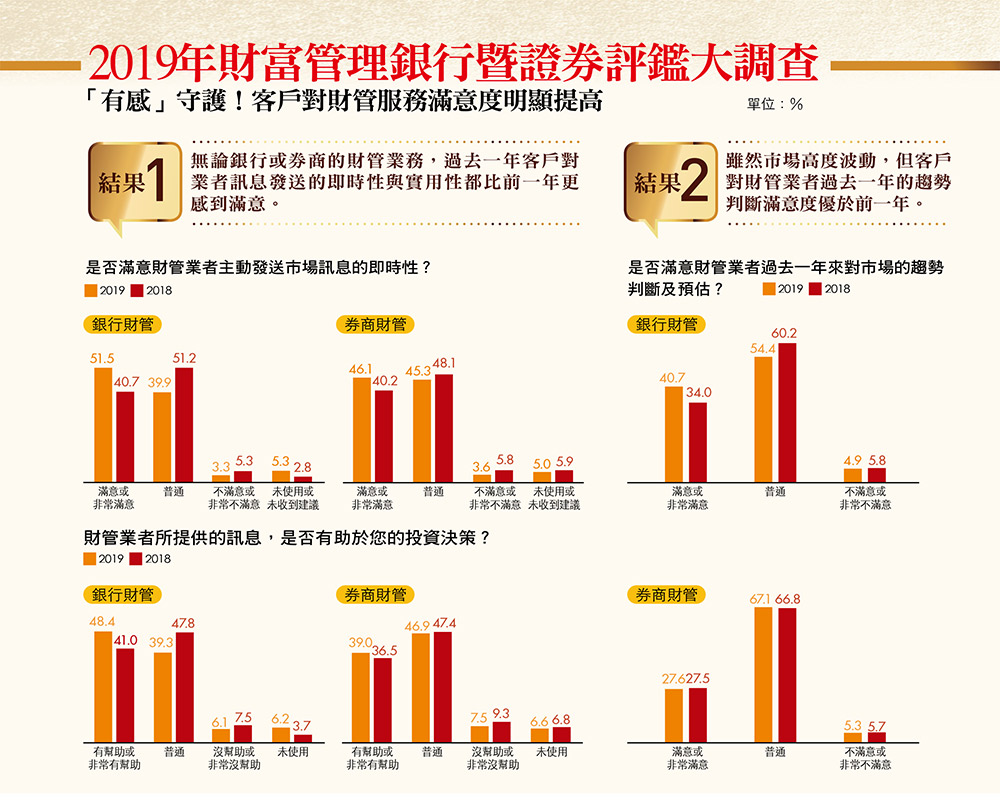

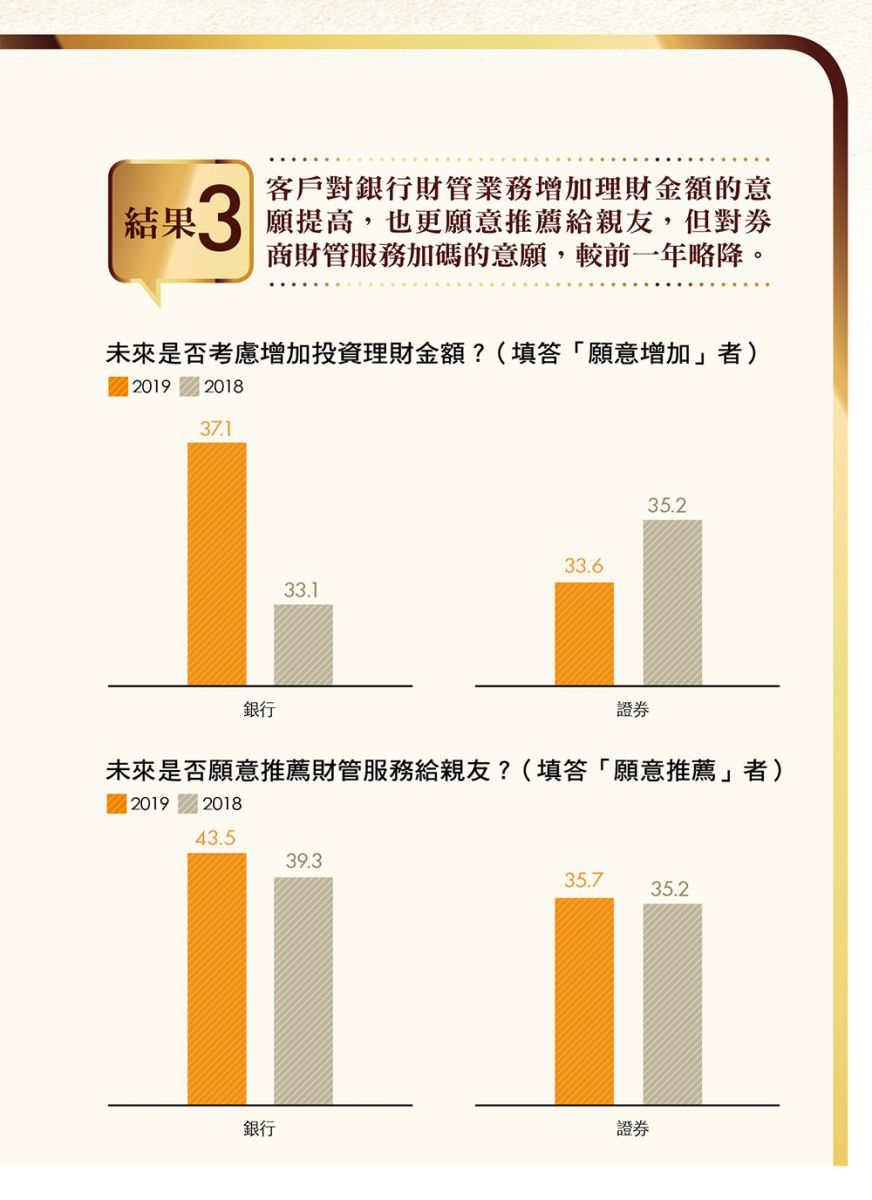

有趣的是,根據《今周刊》本屆財富管理銀行暨證券評鑑,針對財管客戶的問卷調查結果顯示,不僅玉山銀行獲得客戶高度肯定,相較前一年,客戶對整體財管業者的信任度、服務滿意度都微幅提升,但銀行表現更勝券商。

當被問及「是否滿意財管業者主動發送市場訊息的即時性」,回答滿意或非常滿意的比率,銀行有五一.五%,券商有四六.一%,都比去年的四○.七%、四○.二%高;關於「財管業者所提供的訊息,是否有助於您的投資決策」,客戶反應也較前一年正面,回答滿意或非常滿意的比率,銀行、券商分別為四八.四%、三九%,也均優於前一年調查結果。

客戶既肯定訊息即時、有效,連帶地信任度也提高,惟相較銀行在各方面皆「完勝」,券商表現稍稍落後。當問及「未來是否考慮增加投資理財金額」,銀行客戶今年加碼意願是三七.一%,高於去年三三.一%;券商為三三.六%,略遜於去年的三五.二%。

隨著信任度提升,客戶推薦所屬財管業者給親朋好友的意願也有所攀升,銀行「願意推薦」的比率,從去年的三九.三%,衝刺到四三.五%。回過頭看券商,比率難見差距,連續兩年「願意推薦」的客戶比率,都在三五%左右。

「留在市場」又能兼顧避險

台新、元富證各有應對策略

銀行的進步,客戶顯然點滴在心,這次拿下「最佳風控獎」的台新銀行,一七、一八年銀行手續費收入年增率分別為三.三%、八%;意外呈現「市場愈波動,財管年增率愈高」的奇景,客戶顯然以最實際的行動,肯定台新銀行的表現。

台新銀行通路營運事業處資深副總經理黃培直觀察,過去半年客戶情緒上「很複雜」,「經濟面不是特別悲觀,但市場不確定的干擾因素變多了;客戶變得很困惑,不知道該怎麼分散風險,似乎傳統股債平衡的資產配置,都不足以達到分散風險的目的。」

過去兩年,台新銀行在讓客戶資產增值的策略上,最大改變就是盡可能分散投資風險;黃培直坦言,「儘管客戶很憂心,但畢竟經濟基本面還沒落底,我們為了讓客戶『不要離開市場』,提出的具體方針有三:多元資產配置、多重幣別、購買結構型商品。」

金融海嘯之後,投資者多半對於結構型商品心存警戒,但黃培直認為,「結構型商品只要市場沒有出現太大震盪,投資人都可以拿到不錯的利息。此時,資產配置中搭配一些結構型商品,能有效分散風險。」

獲得證券組「最佳風控獎」,同時被評為「最佳財富管理券商獎」優等的元富證券,也將「信任」放心上。

回憶去年十月股災時,元富證財管部門一位「大戶級」的客戶受傷慘重,營業員將大戶資產依幣別處理,「美元就轉往美元計價基金,台幣我們則轉往貨幣基金。為什麼轉往貨幣基金?一部分是因為市場前景不明朗,但另一部分是因為貨幣基金不收手續費!」元富證券財富管理部專案經理劉鍏辰說。

他進一步解釋:「對業者而言,客戶資產龐大,手續費費率再低都是可觀的進帳。但在市場還未有明確看法前,我們不想讓客戶覺得一直在『短trade』、付出手續費,我們希望和客戶建立更長期的關係。」

劉鍏辰坦言,每次波動都是全面檢視資產配置的時點,但這不代表「每次市場出現震盪都意味減碼,不同情境有不同操作。」舉例來說,現在中美貿易戰是市場焦點,元富證券就針對中美「完全和解」、「完全不和解」、「部分和解」等三種情境,提出多套應對劇本。

目前,元富證券應對市場的策略,最高指導原則就是:流動性為王。劉鍏辰率性地說,無論劇本怎麼走,整體而言,全球資產價格已經往上墊高,會建議客戶增持債券,「但債券存續期要短,尤其存續期一年以內為佳。」另一方面,「後收型基金、目標到期債券基金、投資型保險等流動性不佳的產品,除非客戶閒置資金很多,否則我們現在都盡量少賣。」

隨著台灣步入高齡化社會,財管業也吹起傳承潮。元富證券即觀察,不少大戶要步入退休階段,「操作都沒有像過往那麼衝,以前一天可能當沖好幾次,現在都慢慢將部位轉往較穩定的價值股。」劉鍏辰說:「甚至,以前不少大戶都是自己來操盤,現在會跟兒女一起來。思考的,都是股票該如何傳承。」

傳財富,更要傳承理財智慧

元大證讓老董「揪感心」

本次評鑑一口氣拿下「最佳財富管理券商獎」第一名,與「最佳商品獎」、「最佳智能理財獎」的元大證券,也看好傳承帶來的商機。「目前台灣正在進行第一代財富傳承的高峰期,有高達一半客戶要做資產傳承,元大證券會透過例如保障型保險商品幫助客戶做稅務規畫,另一方面,保險帶來的穩定現金流,也是客戶退休所需。」元大證券資深副總經理葉賢麟說。

元大證券對於財富傳承,看重的不只是資產移轉,更注重「理財觀念的傳承」,葉賢麟舉例,過去他們曾經建議一位上市公司的老董,為他的三個小孩定期定額的基金規畫,每月投五萬元,家底深厚的老董反問:「做這樣是可以累積多少錢?」

葉賢麟解釋,重點當然不是在金額大小,而是每個月基金對帳單來時,老董能將小孩帶到身邊,解析市況,教導加減碼的紀律,「現在其中一位小孩未來要出國留學,這筆錢就是他出國留學費用,一個月一個月的基金資產消長,會讓他對於金錢的累積更有概念。培訓小孩的理財觀,遠比給小孩錢花來得重要。」葉賢麟說。

對於高資產客戶,元大證券在乎「贏在傳承」;對於小資群眾,元大證券則希望「簡化投資菜鳥的學習曲線」。元大證券推出「投資先生」智能選股App,不僅設計上著重圖像化,資訊也濃縮到「最精簡」。

「投資先生」結合大數據篩選,但由元大投顧為標的做最終把關,這是元大證券特殊的「人機協作」。之所以如此,葉賢麟指出,智能理財的冷血,在當下的時空環境,既是優點也是缺點。優點在於它能夠克服人性,避免追高殺低,缺點在於,「機器人不具備解析政治語言的能力,無法處理政治訊息,也無法處理投資人的情緒,因此,『人機協作』仍是現今智能理財不可或缺的一塊。」

葉賢麟解析,多數小資族都想嘗試投資,但不知如何下手,該款App讓使用者對於個股指標資訊、籌碼分布、轉投資等皆一目了然,而且依據不同策略選股,想要短、中、長期操作或是想照題材選股的,軟體都有對應功能。「上線十個月,下載量超過四十萬;就我們所知,比目前同業類似軟體的下載量都高。」葉賢麟笑說。

相較「投資先生」作為智能投資的輔助工具,在銀行財管評鑑中拿下「最佳智能理財獎」的中國信託銀行,其在台灣領先同業推出的「真正全自動」智能理財軟體「智動GO」,瞄準的是「完全沒有時間學投資的族群」。

讓機器人理財真的「夠無情」

中信銀出招消滅「人類惰性」

市面上的智能理財,多數往往成效不佳,根源在於這類軟體為投資人進行資產調整時,都仍須經過投資人同意,而投資人常常「忘記」或「忽略」這類訊息,導致市場情勢已變,部位卻未隨之調整。但中國信託銀行的智動GO,由於依循法規不同,能夠在毋需投資人同意的情況下,直接進行部位轉換,等於解決了現階段智能理財「最大的不確定性」。

消除了「人類惰性」的智動GO,提供六種投資策略供選擇,從推出至今約兩年時間,各策略依積極度不同,報酬率介於一%至十五.三四%之間。中國信託銀行個金營運總處總處長楊淑惠強調,去年兩次股災,就是對智動GO功力的最佳考驗。

去年二月,當股市重挫近一○%,智動GO模型建議加碼價值被低估的景氣循環類股,確實掌握了股市逢低反彈的機會;去年第四季的風暴來臨前,智動GO預先於市場樂觀時,先建議減持循環性類股,增持健康照護類股,並將部分資金轉往貨幣市場基金停泊。事後諸葛來看,智動GO的決策確實為「不關注市場」的投資人的資產持盈保泰。

在本屆評鑑中,中國信託銀行除榮獲「最佳智能理財獎」外,更一舉拿下「最佳財富管理銀行獎」優等及「最佳行銷創新獎」。

即使智能理財的效能令人驚豔,但投資畢竟只是財管的一塊業務,中國信託銀行也如同許多其他財富管理業者,對於「財富傳承」的責任格外有感。楊淑惠認為,中小企業第二代接班問題,讓財管重要性更勝以往,「微觀來看,這是家族傳承問題;宏觀地看,全台灣中小企業有一百三十五萬家,就業人口有八百萬。」

「假設傳承不利,這不只是個人家族的興衰,而將牽連台灣經濟的起伏。這是攸關台灣社會未來發展前景的議題,並非只是財管業務,更是嚴肅的社會議題。」楊淑惠這麼說,而這也說明了優質財富管理服務對於台灣經濟的正面意義。