當多數大學同學還在感慨「三十歲存百萬太難」時,二十八歲的戴憶雯已從每年「多存五十萬」進階到「多攢百萬」。

她靠著三本存摺,修鍊「掙大利」的養錢方程式,如今輕鬆笑擁千萬宅。

「三十歲前買房,每年多存百萬,一直是我的目標,現在都一一實現了……。」戴憶雯今年二十八歲,老家在宜蘭務農,從小就嘗盡窮滋味,「想賺大錢、買大房子」一直以來都是她的夢想,在暢銷書《你的夢想就是最棒的存錢筒》曾經提到:「別把致富當成夢想,要為夢想而勇於致富,然後你就會存到錢!」

存本事,投資自己 補教老師轉業務挑戰高薪不設限

如果說,努力開源與強迫儲蓄,是戴憶雯累積財富的第一步,那麼購屋、買基金,則是她致富方程式的下一步。

相較戴憶雯的大學同學多數還在感慨「月薪二萬八,三十歲存百萬太難」時,她已經從每年「多存五十萬元」進階到「多攢百萬元」。「我從大二開始就意識到,唯有先提高工作收入,才有投資的本錢,加速累積財富。」因此,她從大二開始兼職家教並在補習班教課,透過記帳、控管開銷、制定年度理財目標。她買美元保單強迫儲蓄,用基金理財加速獲利,開啟了她追求「大利」序曲。

分析戴憶雯「小錢變大利」的養錢方程式,可歸功於三本存摺,分別用來:存本事、存好房、存基金。她認為,「存本事」的當務之急是要投資自己,想辦法增加工作收入,當薪資凍漲時,就該思考要做什麼努力,才能突破。

大學畢業後,戴憶雯當了兩年的英文補習班老師,平均月薪五萬五千元,她先是花了兩年的時間透過記帳、編列年度預算與理財目標,除了本薪,透過假日兼職工作、基金理財,攢到一三○萬元。

▲點擊圖片放大

存好房,資產躍進 低利買房賺租金市值另賺三百萬

為了達到「每年多存百萬」目標,戴憶雯開始思索提高收入的各種可能,她從教職轉戰保險業,每年花三萬至五萬元投資自己的理財專業,包括行銷、財稅等課程,年薪從第一年的一百萬元,跳升到第二年的二百萬元。

第二就是存好房,善用低利槓桿買自住宅,讓資產三年激增三百萬元。戴憶雯在兩年多前以一八○萬元頭期款,在台中買下當時市值九百萬元、五層樓的透天厝。她透過軍人老公的低利貸款優惠與五十萬元資助;加上哥哥是現成房客,巧妙減輕購屋負擔。現在她從每月薪資撥出二萬六千元,用於購屋存摺扣房貸,對照如今市值一千二百萬元來看,帳面增值三百萬元,成了她資產大躍進的利器。

存基金,賺趨勢財 定期定額當存錢伺機單筆搶多頭

至於第三本理財存摺,主要是做基金投資,也就是她口中的「小池塘」。為了讓「小池塘變大」,她計畫定期定額的「儲蓄複利財」為主,伺機單筆投資的「趨勢投資財」為輔。她認為定期定額買基金是「存錢」,單筆進場的風險較高,必須做更多投資功課才能提高勝率。

在定期定額方面,以「停利不停損」的方式操作,以一○%至一五%做停利。至於單筆投資方面,會在多頭趨勢明確時,伺機進場,並以一○%作為停損點。

比方說,二○一四年看好陸股多頭行情,買進滬深三百基金,獲利五成出場,賺的就是明確的「趨勢投資財」;而每月定期定額五千元加碼富達德國基金,期間長達五年,當報酬率到一五%就贖回再重扣,賺的就是「儲蓄複利財」。目前全球市場震盪,會以歐美股票型基金作為定期定額投資標的,直到多頭趨勢明顯時,才會考慮單筆進場。

不過,認真的戴憶雯認為自己在基金投資方面還有很多進步的空間,「所以我每天都會在睡前花三十分鐘至一小時,閱讀財經相關的資訊,提升自己投資觀察的嗅覺。」誰說小資女翻身很困難?從戴憶雯身上我們看到一個年輕人脫貧的典範。

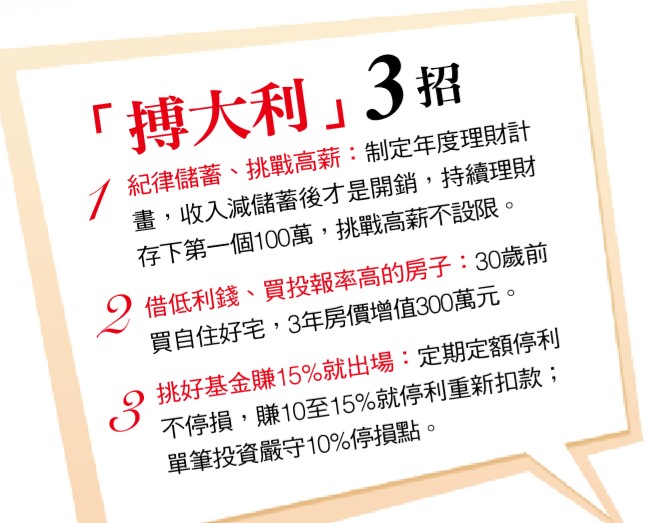

「搏大利」3招

1.紀律儲蓄、挑戰高薪:

制定年度理財計畫,收入減儲蓄後才是開銷,持續理財存下第一個100萬,挑戰高薪不設限。

2.借低利錢、買投報率高的房子:

30歲前買自住好宅,3年房價增值300萬元。

3.挑好基金賺15%就出場:

定期定額停利不停損,賺10至15%就停利重新扣款;單筆投資嚴守10%停損點。

戴憶雯

出生:1988年

現職:中國人壽業務襄理

經歷:補習班英文老師

學歷:弘光科大應用英語系

.jpg_280x210.jpg)