這一期我們來談談投資心理學。投資是結合知識與情緒(心理)的極複雜決策。大部分的人把99%以上的精力與時間,放在知識,不管是基本面或技術面的鑽研。卻不願意花1%的精力與時間來強化投資心理素質與情緒管理。其實,您只要花不到5%的精力與時間處理心理面問題即可,因為,心理層面沒什麼艱深的大道理或了不起的學問可學習。然而,一旦學會了,心理面的投資修練卻會影響您50%以上的報酬率甚至左右您的投資成敗。

日期:2026-07-10

編按:本書作者加布里埃爾.沙欣曾在富國銀行、美國銀行、德美利證券(現已併入嘉信理財)擔任理財顧問,在財富管理領域擁有超過20年經驗、掌管超過10億美元(約合新台幣320億元)資產。作者提出,許多人以為退休只要算出一筆存款數字或套用4%法則就好,但真正的退休規畫,還涉及通膨、壽命延長、稅務、房貸、醫療支出與等多重因素。應定期檢視生活開銷、調整支出與財務配置,才能讓退休金支撐更長久的晚年生活。

日期:2026-07-09

提到「老後破產」,多數人直覺想到的是沒存到退休金、年金少的族群。但許多高收入族群,因為退休後改不掉奢華的生活習慣,反而更容易陷入財務困境。日本媒體報導一位72歲前社長夫人繼承7千萬日圓(約合新台幣1400萬元),卻5年花掉5千萬日圓(約合新台幣1千萬元),因兒子一句提醒,揭開「老後破產」危機,才意識到「錢不是永遠夠用」。

日期:2026-07-09

編按:保險怎麼買最划算?哪些保險一定要保?本書作者葉怡成是淡江大學教授,他提出,保險並非買越多越安全,反而常看到保單重複、保額過低或買錯商品,反而形成保障缺口與財務壓力。應以風險管理為核心,優先配置4大基礎保險:實支實付醫療險、意外險、癌症/重大疾病險與定期壽險。關鍵在於,是否能避免醫療支出造成財務崩盤,並確保突發事件時仍保有選擇與生活穩定。

日期:2026-07-07

今周刊編按:國民黨立委萬美玲之子、桃園市議員參選人佀廣洋,自宣布參選以來,他過往言行不斷遭到大批網友在社群平台上連環爆料。他曾被指控其學生時期涉嫌霸凌同儕等不當行為。針對這些網路發酵言論,佀廣洋周一(7/6)在臉書上發文道歉,並一一回應17項指控,盼外界釐清真相。包含國中時期:他曾被指控把亞斯伯格症同學從椅子上推倒,他表示,當下已表達歉意。在此「我還要再次表達歉意!」至於過去兩段感情也被提及。對於不愉快分手,處理不夠成熟。佀廣洋說自己也一直深自反省並再次道歉,感謝過去的陪伴並給予對方祝福。最後他再強調:「我有做過的事,一定會承認,並且認錯反省。但沒有做過的事,我也必須予以澄清。對於曾因我的行為感到受傷的人,表達最深的歉意,一定會記取教訓反省改進,謝謝大家的關心。」進一步強調,未來如果還有任何指控,與事實明顯不符,無法逐一自證清白的狀況下,會將交由司法調查,釐清真相。以下摘錄佀廣洋臉書回應17項指控1、有人指控我五歲幼兒園時,曾在同學的頭髮上塗白膠。因時隔23年,完全沒有印象。但我尊重那位同學他現在的感受,我願意表達歉意 。2、有人指控,我在國中時期時,曾對她們取了綽號造成傷害,現在我知道他們的感受,我一定要對他們表達深深的歉意。3、在訂外賣時,由於送餐誤點,我發了訊息詢問是否出了車禍。我本來是出於關心沒有惡意,但用詞讓對方不舒服,我還是要表達深深的歉意4、有人說我把亞斯伯格症同學從椅子上推倒。這是在國中時期,我們因故拉扯,我不慎推倒了他,當時雙方家長都有到校,當下我有表達歉意。在此,我還要再次表達歉意。5、而我過去的兩段感情也被提及。對於不愉快分手,處理的不夠成熟,我也一直深自反省,也要再次道歉,更要感謝過去的陪伴並給予對方祝福。曾經做過的事,我都會承認,對於我的行為帶來的傷害,不論時間隔了多久,我也會認錯反省。但我也要在這裡為我沒有做過的事一一澄清:6、有人說,我在求學期間,因為成績不好,就讓全校一起陪我重考。我必須鄭重澄清,絕對沒有這件事!7、有人說,因為警衛不認識我,我要求警衛罰寫我名字100遍。我必須鄭重澄清,絕對沒有!8、有人說,我在補習班偷吃同學雞排,也是絕對沒有的事。9、有人說,我約她看電影不成,就說她有恐男症。絕對沒有!10、有人說,我將同學手機泡水,我也要鄭重澄清,絕對非我所為!11、有人說,我用小帳號,以不雅文字,謾罵高嘉瑜委員、恐嚇律師,我也要鄭重澄清,那個帳號不是我的,我從來沒有開設任何小帳號。12、有人說,因為我認識黑道,所以同學人人自危。我必須鄭重澄清,我從來沒有加入任何黑道組織,更沒有涉入任何幫派活動。當然,在成長過程中,我沒有辦法了解每一個我所認識的人的背景。13、有人說,我販售大麻煙彈。我也要澄清,絕對沒有!販售毒品屬於刑事犯罪,我願意接受司法調查,以證清白。14、有人質疑我學測成績大幅進步,影射有問題。我要說,這是國家考試,我絕對沒有舞弊!15、有人說,我在籃球隊被同學毆打,他的母親下跪求饒,隨後我的媽媽施壓解散籃球隊,事實是練球的過程中,我遭到毆打受傷,而我的母親選擇原諒,完全沒有對方家長下跪道歉的荒謬事件,籃球隊的解散更是在事發之後三年的事情。16、有人說,我大學時被二一,因母親施壓,才能順利畢業。但事實是,我一切依照學校的規定及程序辦理休學,並完成補修後才畢業。17、有人說,我高中時曾因為簽賭,被移送少年法庭。這件事,我很後悔,更覺得對不起家人,因為自己的輕忽、誤判,在網路上下注。這件事情是媽媽親手將我送辦,也已經過少年法庭依法裁定責付。我要再次重申,我有做過的事,我一定會承認,並且認錯反省。但我沒有做過的事,我也必須予以澄清。未來如果還有任何指控,與事實明顯不符,在無法逐一自證清白的狀況下,我將交由司法調查,釐清真相。

日期:2026-07-06

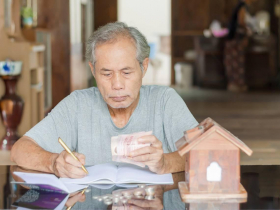

許多人以為房貸還清就能安心退休,日本一對夫妻在2007年以5800萬日圓(約合新台幣1160萬元)買下東京的高樓住宅,他們以為「地點好、生活機能強、房貸還清後就能安享晚年」。沒想到退休後,面臨「修繕費暴增、年金入不敷出、房價翻倍卻無法賣房搬家」,陷入「坐擁千萬豪宅,退休生活卻越來吃緊」的殘酷生活。

日期:2026-07-06

一代儒商尹衍樑辭世,為感念他畢生貢獻,本刊將二○一三年出版、由本人授權的口述自傳重新上市,並邀請本書撰文者張殿文作序,重溫尹衍樑興學興人的大愛精神。

日期:2026-07-01

六十年來,慈濟的關懷從急難救助逐漸延伸到社區照護。以遍布全台的關懷據點為基礎,深入家戶、社區,串聯長照資源,建立起照護網,讓巷弄好厝邊成為在地安老的溫暖依靠。

日期:2026-07-01

編按:本書作者凱莉.柏奈博士是美國備受矚目的老年學專家,她發現:真正決定人生後半是否幸福的,往往不只是身體健康,而是一個人是否仍保有與世界連結、持續投入生命的能力。因此,她提出了「幸福壽命」的概念。即使是健康且長壽的人生,如果缺少了內在的充實與喜悅,終究仍可能陷入空虛。正因如此,能夠保有快樂、意義,以及持續成長的「幸福壽命」,才是長壽時代真正重要的人生課題。

日期:2026-06-29

劉進聲出生於窮困眷村,在物資匱乏的環境中長大。眼見父母為生計日夜奔波甚至遭逢背叛,他決心立志賺錢,在創業有成後一肩扛起母親的百萬債務。

日期:2026-06-29