世界首富馬斯克旗下太空帝國即將勇闖資本市場,全球最大規模IPO–股票代號為「SPCX」的 SpaceX最快4日路演(roadshow),向華爾街闡述公司前景,11日完成定價,12日掛牌。

日期:2026-06-01

每天重複工作感到厭煩,提早退休又怕失去生活重心,近年「半退休」生活令不少上班族嚮往。35歲選擇離開高壓職場、做自己喜歡事情的「整理鍊金術師」小印分享,隨著收入增加,若無法控制支出比例依舊存不到錢。她認為拆解風險、補足保險、建立緊急預備金,再慢慢提高資產,除能降低對未來的恐懼,也能按部就班落實「多階段財務自由」。

日期:2026-06-01

從貝殼、羽毛到數位貨幣,金錢之所以擁有價值,建立在人類的社會共識之上。它沒有固定的形式,是一種用來創造並維持人際關係的「社會協作工具」。

日期:2026-06-01

為什麼賺了很多錢,內心仍感到孤獨?金錢能幫助我們與世界建立連結,但它無法取代關係的深度與親密感,也不是衡量人際幸福的替代品。

日期:2026-06-01

美國對台灣汽車零組件關稅從26.71%降至15%,銷美汽車零件股應聲大漲。其實,帝寶的利多不僅這一樁,一、中國廠轉虧為盈,二、與主要勁敵堤維西(1522)毛利率差的大幅擴大,三、估值嚴重偏低。後面這三個利多的效應,不遜於關稅調降的力道。

日期:2026-05-29

備受矚目的國票金控(2889)股東會週五(5/29)登場,並順利完成第九屆董事會改選。由於此次改選攸關未來經營方向且議案眾多,光是投票後的驗票過程就耗時將近1小時,整場股東會歷時約2小時圓滿落幕;在下午的董事會中,順利選出新任董事長張兆順與新任總經理兼任資訊安全長吳瑛。

日期:2026-05-29

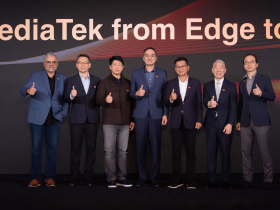

台北電腦展(COMPUTEX)下周開展,聯發科(2454)週五(5/29)找來法人、投資人、媒體,提前發布聯發科展期亮點。聯發科股價從5/20最低3100元,5/27直奔4690元只花5天就飆漲5成,漲多後稍微修正,週五股價收在4310元,下跌100元或2.27%,不過,市場多仍正面看待聯發科後市,甚至喊出目標價上看5922元。聯發科瞄準邊緣到雲端的多元成長引擎,預估在運算、通訊、多媒體領域,將有超過2000億美元的總體潛在市場,聯發科總經理陳冠州說,「聯發科將全面蛻變,從手機為核心業務,轉型為多元成長引擎驅動的AI晶片公司。」

日期:2026-05-29

國泰金(2882)週五(5/29)舉辦2026年第一季法人說明會,公布稅後淨利達317億元,若加計FVOCI(調整後獲利)股票資本利得調整後,獲利更達486億元,每股盈餘(EPS)為2.15元,調整後EPS則為3.31元。其中,銀行、產險、投信及證券第一季稅後淨利皆續創歷年同期新高,金控年化ROE達16.9%。展望整體金控,由於股市至5月底已上漲54%,人壽端受惠於股市頻創新高並適時實現資本利得,截至5月底收盤,國內外股票的未實現利益已超過2700億。國泰金股價近期逐步墊高,從5/13相對低點76元一路來到5/27最高86.4元,創2008年、18年來新高,後續或有機會能續創紀錄。

日期:2026-05-29

總統賴清德宣布推動「台灣人口對策新戰略-家庭支持篇」共18項措施,預計每年投入3800億元規模,在「安心生養」、「強化托育」、「教育加碼」、「友善職場」、「居住減壓」等5大面向,給予育兒家庭全方面支持。該戰略新增的相關措施,預計明年(2027)年起全面實施,預估受益人次可達2770萬人次,將透過公務預算支應,佔台灣年度GDP的1%,與南韓相當。因應新政策推動,攸關企業與勞工的《性別平等工作法》(下稱性工法)、《就業保險法》(下稱就保法)也預計進行大修。對於整體政策未來的成效,國發會主委葉俊顯表示,將會訂定KPI滾動式檢討,若政策成效良好,未來可能會繼續加碼。

日期:2026-05-28

編按:本書作者雷老闆(王韋閔)是投顧董事長及分析師,靠波段操作、深入研究產業趨勢,10年間把100萬元本金滾成1億元!他從法人業務經驗出發,透過開賓士接送客戶,換取與投資前輩長時間交流,累積難以量化的市場洞察。體悟投資核心不在選股,而在「水位管理」與風險配置,即使行情再好也需控制部位,並保持適度持股以掌握反彈機會。同時強調產業投資思維,需同步觀察上下游與同族群公司,以判斷資金流向,並以開放學習心態持續進化。

日期:2026-05-28