南韓一位擁有20萬訂閱的健身YouTuber「鐘鐘」(Chong chong),近期發布影片坦言,過去一年因沉迷股票投資,累計虧損達7億韓元(約新台幣1400萬元)。鐘鐘不僅賠光多年積蓄,甚至一度失去生活希望。他拍攝影片分享自身教訓,希望提醒了所有投資人:市場永遠存在風險,唯有保持健全的投資紀律,才是長遠之計。

日期:2026-06-25

近年來,愈來愈多人開始關注退休理財,希望替老後生活多準備一些資金。然而,不少長輩在對投資一知半解的情況下,就加入投資行列,甚至因為一時嘗到甜頭而深陷其中、無法自拔。本文透過一位退休老師的真實案例,看他如何從一開始的成功體驗,一步步走向失控的深淵,並藉此探討高齡投資背後隱藏的巨大陷阱。

日期:2026-06-10

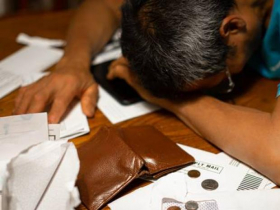

不少人以為,只要有穩定工作、固定薪水,人生就不會失控。但一名37歲的「公務員」,卻因為身分太容易借到錢,短短2年內欠下300萬元的債務,最後宣告破產時,帳戶只剩5塊錢。

日期:2026-06-09

知名投資專家、人稱「股市肥羊」的翁建原,出身雲林偏鄉貧戶、沒有財經背景,卻靠著獨創的「肥羊派波浪理論」與「借貸養股」膽識,一路讓資產翻倍。從100萬資金到如今已擁有1.3億股票資產。其中他對金融股情有獨鍾,光中信金(2891)就持有超過1200張,此外也持有富邦金(2881)、國泰金(2882)、元大金(2885)、玉山金(2884)。他認為現代小資族僅靠月薪存錢難以翻身,透過適度借貸槓桿,才有機會在有限人生中看見財富自由。

日期:2026-06-08

編按:潤泰集團總裁尹衍樑週二(5/26) 凌晨4時21分辭世,享壽76歲。潤泰集團發出聲明表示哀悼。潤泰指出,尹衍樑一生致力於產業創新、公共工程技術提升與社會公益。自接掌潤泰集團以來,以卓越的遠見與開拓精神,將集團業務由紡織大廠成功轉型並擴展至營建住宅、南山人壽、零售百貨及生技醫療等多元領域,為台灣經濟發展做出卓越貢獻。尹衍樑41歲從父親手中接掌事業之後,讓潤泰集團的觸角擴及紡織、營造、金融、量販、醫療、教育多元領域,成長為一個巨大宏壯的事業體,然而他最在意的並非事業成就,而是對社會有更大的使命責任。父親曾告訴他:「做生意只是金錢數字,但是教育才是傳世大業。」於是,他決定用一生時間完成父親的期盼,不僅在中國創辦光華管理學院,捐贈4.4億幫助台灣優秀醫學院學生出國深造,親自在臺大擔任土木教授,如今更成立華人世界諾貝爾獎之稱的「唐獎」。尹衍樑以生命為課題,經驗為教材,寫出了這本撼動人心的10堂課。本文摘自今周刊出版《興學興人的神隱總裁: 尹教授的10堂課》

日期:2026-05-26

00403A、00981A、00992A、00991A....台股今年以來已上漲逾4成,隨著台股大盤走高,台股ETF也持續發熱。目前掛牌的台股ETF來到88檔,總規模突破6兆大關,來到6兆130.83億,統計今年來已增加2兆1255.81億。進一步觀察規模同樣創新高有27檔,今年來規模增加前10名,不意外以主動式與科技型包辦,包括主動統一升級50(00403A)、中信關鍵半導體(00891)、主動群益科技創新(00992A)、主動群益台灣強棒(00982A)、群益半導體收益(00927)。股民瘋搶00403A,掛牌第一天爆出超過418萬張的驚人天量;但也因為大幅溢價5.28%,等於首日搶買的所有股民,全都是買貴了。專家提醒現在台股已經不是閉眼買ETF就能穩賺的時代,如果還在「溢價」時瘋狂追高,可能一步步走入這場集體FOMO的陷阱。至於現在還能加碼主動式ETF 00981A、00992A嗎?520倒數,台股行情會先蹲後跳?

日期:2026-05-15

「欸,你那檔『主動型 ETF』買了沒?」真的不誇張,就在周二(5/12)全台灣的投資圈都被一檔新掛牌的主動統一升級 50 (00403A) 給震碎了三觀。掛牌第一天,竟然爆出超過 400 萬張的驚人天量!我看著螢幕上的成交量,心裡想的不是行情多熱,而是當年元大台灣價值高息(00940) 前夕的既視感。

日期:2026-05-14

台積電(2330)近年營運表現亮眼,員工薪資福利都相當優渥,是不少人搶破頭想進去的企業。有工程師網友在Dcard分享,表示自己身為31職等員工,領薪水之後面對繳稅金額「差點哭出來」,意外得知1名年資6年的女性技術員,所得已經來到150萬。這名工程師指出,這位女性技術員學歷為高職,不僅年紀比他小,收入表現「比我認識的設備商還高薪」,讓他直呼「真的猛」。至於進入台積電的薪資福利水準如何?台積電人才開發暨招募處處長莊秀華過去曾以「直接人員技術員」來舉例,若是無經驗的新進技術員,剛進去的第一年,薪資加獎金有超過70萬元年薪,若有經驗者則將依照經歷往上加。

日期:2026-05-06

追求「被動收入」是不少退休族群的目標,然而若缺乏風險評估,安穩的晚年恐一夕崩盤。60歲老翁過度理想化不動產投資,無視妻子反對,拿1500萬日圓(約合新台幣300萬元)退休金投入房產投資,原以為能穩定收租,卻在多重變數夾擊下,陷入長期虧損,最後卻變成在深夜當警衛還房貸的日子。

日期:2026-05-06

我是正値28歲的黑人靑年,來自一個破產的家庭。10年前的我還是個18歲的大學生,時至今日,我所創立的社群媒體公司已成功於證券交易所上市,市値達2億5千萬英鎊(約合新台幣106億元)。當我坐在從雪梨飛往香港的頭等艙裡,腦海不禁回放這一路走來的軌跡:一個成績不佳、生於非洲偏鄉、家裡破產、被學校開除、又從大學輟學的普通孩子,究竟是如何走到今天這一步?更出乎意料的是,這條路不僅走得比想像中更快,沿途還被愛所包圍──最難能可貴的是,我眞心感到快樂。

日期:2026-05-02

_20260609112639.jpg_280x210.jpg)