《長照保險法》將成為台灣第二個強制性的社會保險,最快一八年上路。一旦長照啟動,民眾還須購買商業的長期看護險嗎?若觀察全民健保的前車之鑑,與考量政府財政,答案是肯定的。那麼,有哪些選擇,又應該怎麼買呢?

但反過來想,明年就將總統大選,政府此際甘冒大不韙,力推「類似全民加稅」的法案,背後凸顯台灣人民需要為老年長照準備的急迫性。

然而急歸急,淡江大學保險學系副教授郝充仁卻也憂心,「政府沒有那麼多稅收,當資源不夠,就只能限縮給付,或增加自費項目。」換言之,若考量政府財政,政府長照險的服務恐將只會愈趨「精簡」,對一般民眾來說,用商業保險補足長壽風險的缺口,仍然必要。

除長看險 類長看險與殘扶險受矚目

父親的失能除了造成家庭成員精神、體力的耗弱,更現實的是沉重的金錢壓力。直到公公逝世,毛毛夫婦共花費約兩百萬元,父親的開銷則逼近四百萬元。

毛毛坦言,「那些年我和先生認真工作,兩人縱然省吃儉用,除正常生活開支外,賺來的錢幾乎都用於負擔雙邊父親的看護醫療;即使兩人收入不錯,仍然完全無法儲蓄,更不用說旅遊休閒。」如影隨形的經濟壓力,二十多年來始終籠罩著毛毛夫婦,丈夫後來更因過勞去世。

歷經人生無常,毛毛坦言,不希望將來因自己生病拖累家人,「我個人買了三張重大疾病保險,兩張長期看護險,也幫兒子買了三張長期看護險和三張重大疾病保險。我們母子兩人這些保單,一年就要花費二十多萬元。」未來毛毛若不幸失能,保險公司將依失能程度每年支付二十至三十萬元的保險金;在多重風險屏障下,即使世事多變化,毛毛對於老後生活已然安心。

為確實防範失能風險,購買長看險是相對直覺的選擇,然而商品五花八門的保險市場,其實要屏蔽失能風險仍有兩道巧門能探詢——類長看險(特定傷病險)與殘扶險(殘廢照護險),上述兩者與長看險,並列市場最受矚目的失能看護保單。

三險種最大的差異就是理賠範圍。一九九五年市場就出現長看險保單,其理賠範圍是依目前政府對長期照護的定義,著重在生活自理能力,是否能自行更衣、沐浴等六項指標,並持續或預期失能達六個月以上。只是長看險因被認為保費較高,失能認定模糊,保單銷售始終慘澹。

郝充仁解釋,不同醫生對於病人的失能程度出現迥異診斷是極可能出現的情況,同時中間還有九十到一百八十天的觀察期,期間若病情好轉則保險公司無須理賠。富邦人壽協理洪瑞霙表示,傳統長看險還需每半年或每年定期複檢,證明失能狀態持續,因此理賠過程繁複,變數較多。

所謂類長看險,可說是保險公司針對長看險「認定困難」推出的改良商品。長看險是以失能「狀態」作為理賠要件,而類長看險是依「疾病」判斷理賠。換言之,只要受保人因罹患保單涵括的特定疾病,例如腦中風、癱瘓等而失能,持有醫生診斷證明書就能獲得理賠,中間也無須觀察期。

殘扶險則被市場視為「第二代類長看保單」,是以殘廢等級作為理賠依據的殘廢照護險。郝充仁說明,殘扶險初期主要是和意外險搭配銷售,若因意外導致身殘就得理賠,而殘廢等級的分類較失能明確,理賠範圍清晰。隨著保險市場發展越來越多元,殘扶險的理賠成因也由原本僅限於意外導致,擴張至疾病——如糖尿病導致的截肢失明,也可獲得理賠。只是,就現實情況來說,意外仍是殘扶險受理理賠的主力。

▲點擊圖片放大

保費比較 理賠機率為主要影響因素

一般來說,三險種的保費,如果都不保本,從最貴到最便宜依序是:長看險、類長看、殘扶險,主要影響因素是理賠機率。長看險即使存在認定困難,但理賠範圍卻是最廣的,無論是因為重大疾病或意外而造成失能,都能納入理賠;同時,它也是唯一保障因「老化」而導致失能的保單。

這三種保單看來是各有各的好,消費者到底要怎麼選才能挑到適合自己的保單呢?郝充仁認為二十至三十多歲的年輕人如果失能,最可能是「意外」導致,因此殘扶險會是較適合的選擇,同時它的保費也最低。另外對有家族病史與四十至五十歲的中壯年族群來說,「重大疾病」發生而造成失能的機率相對提高,類長看險會是不錯的選擇。事實上,根據衛福部在二○一一年調查顯示,造成身心障礙的原因,疾病約占四六.九五%,先天約一六.五三%,交通事故為七.一五%,老年退化為八.一三%。單就數據來說,疾病造成的失能,也是最該防患於未然的。

對於更高齡的民眾來說,郝充仁表示,購買保險的核心概念猶如堆積木,基礎醫療是最基本的,後續才堆疊重大疾病險,行有餘力的情況下再購入長看險;否則若因疾病造成失能,一方面缺乏重大醫療險的保障,另一方面還有九十天以上的觀察期得熬,將對財力形成莫大負荷。

▲點擊圖片放大

購買之前 先搞懂專有名詞、給付規定

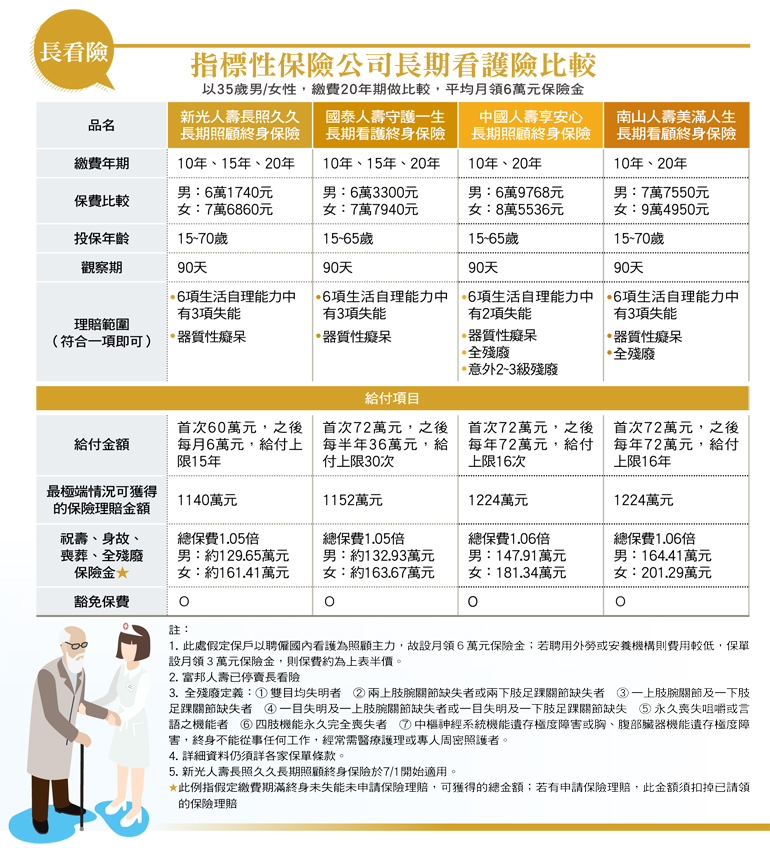

搞清楚自己適合何款險種後,接下來該注意的就是保單上的細節。隨著老後失能風險的話題越炒越熱,提供民眾對抗「長壽風險」的長看、類長看險、殘扶險等商品,幾乎已經成為各家壽險業者的兵家必爭之地。目前保費市占率最大(根據保發公會截至一四年底統計)的前五家壽險業者國泰、中國、富邦、新光、南山等,亦正強打相關商品,從這些市占率領先的業者商品中,你可以更清楚看到三種商品的基本差異,同時,也能得到各種保單理賠或繳費的合理規範。

購買保單前,首要注意是豁免保費的有無,洪瑞霙表示,「豁免保費就是幫保單再買一份保險」,以類長看類型保單來說,就是一旦發生全殘及保單條款所定義的特定傷病,將不需要繼續繳交剩餘保費,減少保障中斷的風險,並享有保單提供的終身保障。

磊山保經業務副總經理兼任首都分行執行長陳綺芬提醒,保險公司會提供保戶購買額外豁免範圍的選項。例如原本保單豁免範圍只提供到一至六級殘,可以加購至一至十一級殘。對於風險屬性保守的保戶來說,不失為精打細算的選項。

另外,長期看護型保單其實都設有給付上限,據估算國人一生中需長期照護的時間約七.三年,因此保戶須留意給付上限至少得超過推估年期。

部分殘扶險保單設有保證給付,保證給付是指,若保戶於保證期間內不幸身故,則保險公司將剩餘期間的理賠保險金,以特定貼現率付予家屬。陳綺芬解釋,某些保單則設有可一次將保證期間內的保險金整筆領出,等於給保戶更大的財務選擇權。

▲點擊圖片放大