生技股暴漲暴跌,使台股成為叢林,也危及產業發展血脈,甚至,恐讓成交量能愈趨冷清的台股雪上加霜。

唯有撥開人性無知與貪婪的迷霧,重新認識生技股、並讓台灣投資法令與國際接軌,才能阻止資本市場惡質化發展……

台股為二○一六年畫下一個不錯的句點。大盤加權指數全年上漲一一%,相對日、港兩地股市不到○.五%的漲幅,以及上海股市一二%的跌幅,台股在亞洲股市中表現算是一枝獨秀。然而,看到台股亮眼的漲幅成績,許多投資人心中恐怕在滴血,尤其是生技股投資人!

最具指標性的櫃買中心生技醫療指數一六年重挫二五%,而且,內心滴血的人恐怕不在少數!因為,相對台股愈趨冷清的成交量,生技股是唯一成交愈趨熱絡的類股。在上櫃市場中,它的成交比重往往達到三成,交投特別熱絡時,上櫃生技股單日成交量屢屢突破百億元,成交比重拉高到五至六成也不是什麼新鮮事。

崩跌》天堂墜落至地獄 一年就翻盤,市值縮水兩成

一度被視為拯救台股量能萎縮危機救世主的生技股,豈料,竟成了投資人的一場噩夢,回顧過往幾檔風雲一時的明星個股,基亞從一四年最高的四八六元崩跌至去年最低點五十二.一元,浩鼎從一五年的七五五元暴跌至最低二二六元。

一月九日,去年因浩鼎解盲失敗、股價崩跌而引發的連串案外案宣告偵結,中研院前院長翁啟惠因不當收受浩鼎股票,以貪汙罪被檢方起訴,浩鼎董事長張念慈則是以貪汙罪及內線交易被起訴。生技明星一夕翻船,像是為一六年的台灣生技股寫下注解,這一年,上市櫃生技股加總市值從二月高點的一兆一四○○億元,縮水至如今的九六○○億元。

短短不到一年的時間,台灣生技股的市值蒸發了一千八百億元。

這一千八百億元,如同掉到大海裡,噗通一聲不見了,令人惋惜感嘆。不過,逝者已矣,來者可追。如果能從這消失的一千八百億元生技股投資集體損失,得到啟示、學到教訓,並萃取來日成功心法,也就不枉這筆超級昂貴的「學費」。相反地,若無法記取教訓,一錯再錯,永遠也擺脫不了追高殺低的賠錢宿命。

一千八百億集體損失的學費所帶來的第一堂珍貴教訓,就是投資大眾把新藥臨床實驗解盲結果公布,當成投注樂透般地當成賭注,浩鼎就是殷鑑不遠的案例。

▲點擊圖片放大

▲點擊圖片放大

投機》解盲當樂透開牌 賭博心態,散戶淪待宰羔羊

所謂解盲,是指新藥所進行的臨床實驗,針對藥效是否有效?會不會產生副作用?所做的一個階段性成果檢視。解盲結果正向,代表新藥研發可進行到下一個階段,如果已進行到臨床三期實驗解盲正向,則可以著手申請藥證銷售。新藥研發是一條漫長又嚴肅的事情,但在台灣,新藥解盲卻被視為是值得大賭一把的機會,把股價推到不可思議的價位。

「去年浩鼎股價解盲前瘋狂大漲,就是投資人對『解盲』抱著賭博心態,加上對『名人牌』過度寄予期待,兩者加乘下的產物。」一位不願具名,在國內市占率排名前三大的券商生技股分析師感嘆道。因為翁啟惠與生技投資天王——潤泰集團董事長尹衍樑等名人加持,投資人把解盲在即的浩鼎推向七五五元的高價,市值一度高達一千二百多億元台幣,與每年獲利逾一百億元以上水準的老牌上市企業,如寶成等不相上下。

「那時候,我不斷提醒一些投資人必須注意一件事,浩鼎所做的臨床二╱三期解盲,只針對台灣地區,美國還只停留在臨床一期,台灣即使解盲成功,頂多只能在台灣申請藥證、在台灣賣,因為市場規模太小,根本無法支撐浩鼎那麼高的股價」。「但投資人太high了,當時這種警告根本聽不進去。」

殊不知,新藥研發是一個講求臨床科學實驗數據的純科學,而且人體本來就是一個充滿不確定的領域,名號再怎麼響亮的生技大師或投資天王,一樣都得乖乖地接受臨床數據的殘酷檢驗。

「有台灣生技四大天王稱號的許照惠,她所創辦的美國上市公司OPKO Health,去年底有一顆治療荷爾蒙缺乏的新藥臨床三期解盲失敗,說明『生技天王』解盲還是有失敗可能,而且可能性一向不低。」該分析師舉例說。

甫成立的台灣生技產業投資新媒體Genet統計指出,全球三期臨床實驗成功率(解盲成功)平均落在六○%,但台灣新藥廠三期臨床成功率卻高達七五%,迄今只有基亞、浩鼎與北極星三家新藥公司失敗。

解盲失敗的公司股價必定暴跌。然而,解盲成功的公司,股價經歷短暫勁揚後,也大多快速回檔,去年宣布三期解盲成功的懷特、德英、 東生華皆是如此。

▲2014年基亞解盲失敗,連跌20根停板,這種場景一年多後又在浩鼎重演。(攝影/劉咸昌)

藥證迷思》常不如預期 新藥營收,多半讓投資人失望

Genet研究質疑,三期臨床解盲超高成功率,讓台灣新藥公司的研發能力看似很優異,但也令人懷疑,有些公司是否為了特意炒作股價,在做「為解盲而解盲」、對技術能量突破並無重大建設性意義的事。

生技股分析師指出,能讓專業投資法人心動的解盲成果,在臨床設計上應展現出「與現有上市主流舊藥一較高下」的企圖心。而浩鼎去年所做的解盲,實驗組是自家新藥,對照組是安慰劑,這種臨床設計,專業投資法人冷眼以對,只有散戶在熱頭上。

所以,「解盲」並非一翻兩瞪眼的開牌,裡面隱含了許多不為人知的算計甚至陷阱。投資人為追逐「解盲牌」追高殺低,從早期的基亞、去年的浩鼎,皆看到悽慘下場。

另外,生技股股票上市,不受設立年限及獲利能力限制,這原本是政府鼓勵生技產業的美意,卻成為許多大股東一夕致富的捷徑。由於,生技股大股東認股的成本大多為面額(每股十元),即使後來辦增資,也都以非常低廉的價格認購。然後,趁市場對生技股追捧的優勢,加上人為刻意炒作,股票上市後一飛沖天,大股東原始成本因遠遠低於次級市場投資大眾,於是可以在夢醒時分之前賣股大撈一票,股價泡沫化暴跌的苦果則留給廣大投資人承擔。

一家去年因輔導券商相繼辭任,被迫撤銷興櫃的生技股負責人就曾臉不紅、氣不喘地與媒體分享他的生技業經營九字箴言:「找技術、開公司、印股票!」這種把印股票當印鈔票的心態,可從過去兩年來生技股暴漲暴跌,大股東(持股千張以上)的持股比重變化,看出一些端倪(詳見左頁附表)。如果看到大股東明顯降低持股「落跑」,投資人要不要與這家公司「長相左右」可要慎重考慮。

押注解盲成功與否,並非投資生技股的正道,於是,許多投資人心想,不看解盲,直接看生技新藥公司是否拿到藥證,最直截了當。因拿到藥證,就代表新藥已經走完漫長的研發與臨床實驗長路,能上市販賣了。

可惜的是,抱持這種藥證等於股價上漲萬靈丹的投資人,可能還是會大失所望。以實際案例來看,創下台灣首家拿到美國食品藥物管理局(FDA)藥證的寶齡富錦、首次拿到台灣處方箋藥證的懷特,以及已經做完三期臨床、正著手申請美國愛滋病新藥藥證的中裕,在藥證利多後,股價走勢均遠不如預期。

為何拿到藥證,股價不漲反跌?最直接理由是,新藥如處於研發期,由於沒有營收與獲利來衡量這家公司,市場於焉用「本夢比」來評價公司。但拿到藥證後,等於美夢實現,新藥銷售將帶進實際的營收與獲利,市場將用「本益比」來衡量公司。如果營運高於預期,股價當然大漲。相對的,如果營運獲利不如預期,夢醒時分,股價崩跌並不稀奇。

以寶齡富錦來說,申請到FDA藥證前,股價被拱至四九一元,其腎臟病藥在一四年拿到藥證銷售,但寶齡一四年與一五年的每股稅後純益(EPS)分別僅有一.○一元與一.三元,去年上半年則為○.一五元,這種獲利成績單與之前的夢差距太大,股價一路下修至七十多元。

再以擁有數張台灣藥證的懷特為例,該公司治療癌症病患疲勞的醫師處方藥——「血寶」,於一四年拿到藥證上市兩年來,迄今每月僅為公司帶來不到一百萬元營收。由於營收與獲利遲不見明顯放大,即使拿到藥證,仍無法扭轉公司連年虧損狀況,顯示市場對其新藥接受度不佳,懷特股價自然難有表現。

這些案例讓我們知道:新藥的研發是一回事,能不能賣得動,完全是另外一回事。生技產業重量級創投——華威創投合夥人李世仁就講得坦白:「投資人如今不敢碰新藥股,主因是有些新藥股未必是『高風險、高報酬』,反而變成『高風險、低報酬』。即使解盲成功拿到藥證上市,但因市場接受度不好,或是設計不當,無法創造亮眼銷售收入與獲利,依舊功虧一簣。」

李世仁認為,未來選擇新藥股時,可著重在新劑型新藥的題材,發揮出「低風險、高報酬」的效益。此外,身兼易威及泰合兩家新藥公司董事長的李世仁也認為,在新藥股股價大幅修正後,未來募資將更為不易,經營者更要嚴控成本、精打細算,才能在有限資源下發揮最大的效果。

- 新劑型新藥:指針對現有舊藥進行改良,如提高藥效、降低副作用、治療別種疾病。雖仍要臨床實驗,但研發費可大幅降低,研發時程也較短。如原治療勃起障礙的威而鋼,後來發展新劑型,可治療急性高山肺水腫。台灣知名的新劑型新藥業者為台微體。

▲點擊圖片放大

卡位迷思》常買在高點 興櫃屢創高價,上市後卻腰斬

許多精明的投資人為搶得先機,選擇在生技股於未上市時,或者興櫃時搶先卡位,俟股票上櫃或上市,大賺一票。這種方法,早期或許無往不利,但近一至二年,有失靈之勢。

曾任職於里昂、法國巴黎及匯豐等外資券商,擔任高科技產業分析師,離開外資券商後,頗專注於投資生技股而且獲利成績斐然的蘇穀祥指出:「未上市或興櫃的生技股被特意炒高、甚至人為刻意操縱的現象,有益發明顯之勢。現在的狀況是,在未上市或興櫃投資生技股,幾年前還容易買得到便宜貨,現在不但很難買到便宜,還很容易買貴。」

我們進一步統計發現,以一六年上櫃的生技股而言,許多股票在掛興櫃時就被哄抬到不可思議的高點,正式上櫃後反而湧現沉重賣壓,股價直直落。如達爾膚,興櫃時一度飆到四四二元,上櫃後如今回到一七八元;科懋在興櫃最高被拱到一五一元,上櫃後股價反而腰斬至六十幾元。華威創投合夥人李世仁也說:「興櫃生技股比上櫃或上市貴,炒作成分大,很不合理。」

▲點擊圖片放大

外資卻步》不愛生技股 散戶追「名人牌」,易吃暗虧

相對國外生技股動輒六至七成的法人持股比率,台灣生技股目前則以散戶為投資主體。上市生技醫療類股,外資平均持股比重僅一三.七五%,上櫃生技醫療類股,外資持股比重為一四.一%,遠低於上市半導體類股外資持股比重的四九.四%、上市金融保險類的二六.九%,以及塑膠類股的二九.六%。至於國內投信,對於生技股,特別是對創新性高的新藥股持股比重,更是幾近於零。

換言之,生技股大多是散戶在玩,加上如前所述,散戶對生技股有諸多難解的心結與盲點,這些弱點遂讓有心人士趁機對散戶上下其手。

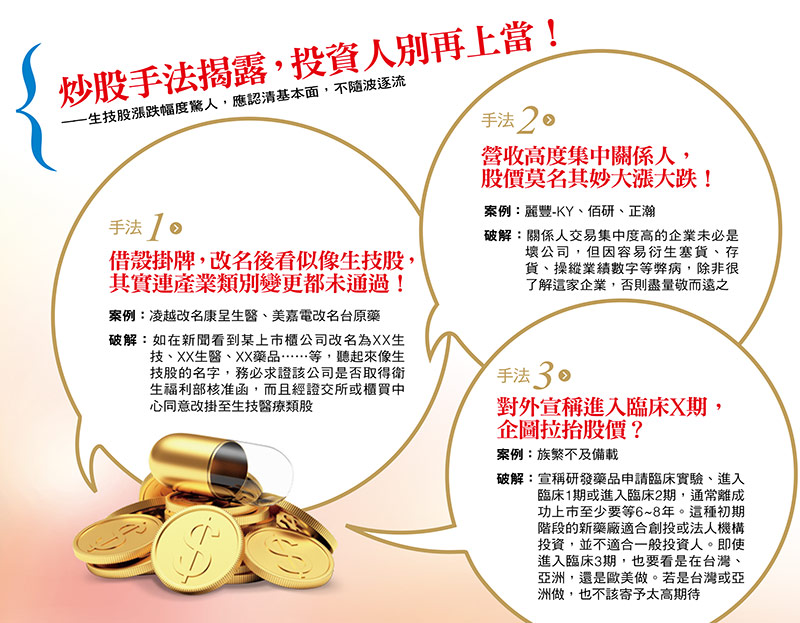

例如,因為崇信「名人牌」,以及常把生技股與飆股畫上等號的不健康心態,部分「雞蛋水餃股」就被特定人士借殼上市,在引入具有醫療或生技背景的團隊後,接著把公司改成「聽起來像生技股」的名字,或對外宣稱將投入生技產業,竟然真的讓股價起死回升。

如美嘉電改名為台原藥,轉型牛樟芝研發;凌越科技更名為康呈生醫;擎泰科技改名為䳯鵬億極,號稱將轉型賣冬蟲夏草;達鈺改名為基因生技,也就是麵包連鎖店胖達人母公司⋯⋯,都一度令股價狂飆,後又因遲遲看不到轉型生技的營運成果,或因負責人涉炒股被檢方調查,股價又如溜滑梯般打回原形。

生技股中,除了「改名牌」最好敬謝不敏外,營收集中於特定關係人的公司,也要謹慎。一六年股價以旱地拔蔥之勢狂漲,隨即又出現狂跌走勢的佰研與麗豐-KY,就讓許多生技股投資者受傷慘重。

佰研與麗豐均隸屬直銷商克緹集團,佰研負責研發保健食品,由於七成以上供貨給經營克緹直銷通路的麗豐,以及自家轉投資的「無毒的家」通路,營收高度集中在特定關係人交易。關係人交易比重高,雖未必就是壞公司,但容易衍生塞貨、存貨問題卻是不爭的事實,股價受到人為操縱空間大,投資人往往容易吃暗虧。

如何解決生技股產生的種種資本市場亂象?浩鼎、智擎與台微體的簽證會計師,也是國內生技產業財報簽證經驗最豐富的資誠聯合會計事務所副所長曾惠瑾認為,提高生技股法人投資比重,是重要的解決之道。理由是,生技產業本來就是極專業的投資領域,由專業的投資法人當資本市場的主角,有助於降低市場不合理的波動與減少有心大戶坑殺無知散戶的情事發生。

然而,提高法人投資台灣生技股需要有些配套措施,特別是法令方面。曾惠瑾指出,台灣許多法令與國際接軌不足,造成外資對投資生技股的困擾與卻步不前。她舉例說,若以私募方式投資台灣公司,私募股要持股滿三年以上才可以賣,但台灣法令規定,若外資參與私募,持股滿三年後卻未必能賣,而是必須等企業出現獲利才能賣。

她表示:「很多新藥生技股都是需要等好幾年才能出現獲利,亟需引進國外策略性投資人,該規定讓有興趣投資台灣生技股的外資不僅徒增困擾,相對國內投資人,也顯不公平。」

其次,對生技產業的專業與資訊落差,也是造成生技股資本市場亂象的重要原因之一。國內生技股承銷龍頭元富證券董事長陳俊宏呼籲,券商應更積極培養生技業分析師,媒體也應強化生技相關專業,更積極負起產業與資本市場間的溝通與橋樑角色。

▲點擊圖片放大

過度集中》台廠瘋新藥 學者籲跨界發展資通訊領域

此外,生技業是價值鏈很長的產業,台灣把資源過度集中新藥研發,這是否符合台灣的優勢,值得商榷。

美國加州大學洛杉磯分校生物工程系及電子工程系教授劉文泰認為,台灣生技產業把太多資源放到新藥研發上,中研院一年一百億元以上的經費,六成都放在新藥領域,但台灣發展新藥並沒有特殊優勢,反倒是應該好好利用台灣特有的半導體及資訊產業能量,發展跨領域的生技與資通訊(Bio-ICT)的先進醫材領域,才是台灣可以與世界一較長短的競爭利基。

劉文泰以自身經驗為例,自一九八八年起,投入研發人工視網膜病變患者研究,開發出將微電子晶元植入眼球,補足感光器的功能,這項技術雖非台股最受市場追捧的新藥題材,卻獲得美國FDA通過並成功商業化,協助全球二百多位視障者重見光明。

生技產業是翻轉台灣產業,擺脫低毛利、高競爭、被中國紅色供應鏈窮追猛打宿命的希望所在。然而,無知與貪婪,造成市場大起大落,甚至產業被汙名化,已經嚴重阻礙我國生技產業長遠的健康發展。經過一六年的殺戮之後,生技產業資本市場的下一步,需要產業、政府、媒體、學術界多盡一份心力。

▲點擊圖片放大

.jpg_280x210.jpg)