七月底,立法院第二次臨時會預計處理年金改革法案,這是歷史上的關鍵時刻。20多年來,台灣福利政策只有藍綠競相加碼,這一次,終於要啟動第一次福利減碼列車。減碼,大家都不願意,但是這一代不改,下一代會遭殃。希臘正在預演台灣十多年後的悲劇,公務人員減薪裁員,年輕人找不到工作……眼前,我們的選擇,將決定下一代的希望。

可是,我看到自己的小孩,就知道這件事沒有那麼簡單。我的大兒子今年剛從台大財金系畢業,之後打算去美國讀書。我有朋友說,你的小孩之後就不要回台灣了,反正台灣薪水不高,回來工作還要繳高額的稅來養上一代,不如乾脆在國外工作算了。

誰希望小孩一畢業就有一堆負債等著他還?沒錯,自私一點想,我的小孩是可以到國外,拒絕負債。但是我養他這麼大,結果他跑到國外工作生活,留下我和太太在台灣孤苦無依,我要這種生活做什麼呢?

現在,台灣已經有很多精英外流了,如果年金不改,未來會有更多年輕人跑掉。能跑的跑了,到時候還有誰給你退休金?

很多人都不知道,我們這一代其實真的繳太少又領太多。你知道九十八年勞保年金化後,我個人可以增加多少退休金嗎?我算過,如果按照之前只能一次領的情況,我可以拿到一九八萬元;但是變成年金之後,以我六十一歲退休,如果再活二十年,用一.三%的利率折現,我總共多拿了三百萬元,一下子就多領一.五倍。

我多做了什麼事?什麼都沒有。我保費沒有增加,工作時間沒延長,就多拿三百多萬元,這真的沒有道理。大家應該看得遠一點,這些錢不是平白無故來的,都是下一代口袋裡的錢……。」

說話的人是陳先生,目前還在中小企業擔任主管,他語帶憂慮地向《今周刊》述說他為何贊同年金改革。這樣的心情,就是今天大家面對福利政策要從「加碼思考」轉變「減碼改革」的最根本理由。

民國一二○年,你在哪裡?在工作嗎?還是已經退休?扳指頭花點時間想一想,這問題與你息息相關,決定你是否是陳先生口中所說的「扛債的下一代」。

民國一二○年,勞保基金和軍公教退撫基金已經破產。繳了一輩子錢,退休卻領不到?政府恐怕沒有膽子面對這件事,也因此最可能是由當時工作人口繳稅來負擔。

那時候,平均每二.七個工作人口要養一位退休老人,這名退休老人可能是月領四、五萬元退撫的軍公教人員,或者是月領一萬多元勞保年金的勞工。按照退休人口比率推估,大約每人每月要拿出近四千五百元,來支付上一代老人的退休生活。

然而,政府不只有這項老人退休福利需要用錢,還有公務人員薪水、公共建設投資等,看起來,年輕人加稅勢在必行。民國一二○年稅負開始節節升高,由台灣的六年級生到九年級生擔綱,扛起台灣高稅負重擔。

有人會說:「安啦!反正政府舉債就好,加稅哪有那麼容易。」確實,如果政府不願意加稅,那只有借錢一途。但是,借錢需要成本。一旦借到連利息都還不出來的地步,那時候,所有人的福利只能一刀砍,完全沒有轉圜餘地。

這樣的情節一點也不陌生,今年希臘就正在上演慘烈悲劇。為了得到歐盟紓困金,希臘已經公布裁撤公務人員計畫,總計七十萬名公務員先裁一.五萬人,預估未來目標是十八萬人。而在此之前,希臘已經加稅又減薪。

淡江大學保險系副教授郝充仁說:「台灣年金若不改革,未來台灣就會像現在的希臘,那是硬著陸,整個社會都會付出慘痛代價。」他無法想像台灣走上希臘的那一天,「那時,社會只有憤怒,沒有希望,即使有錢人也不會快樂。」他說。

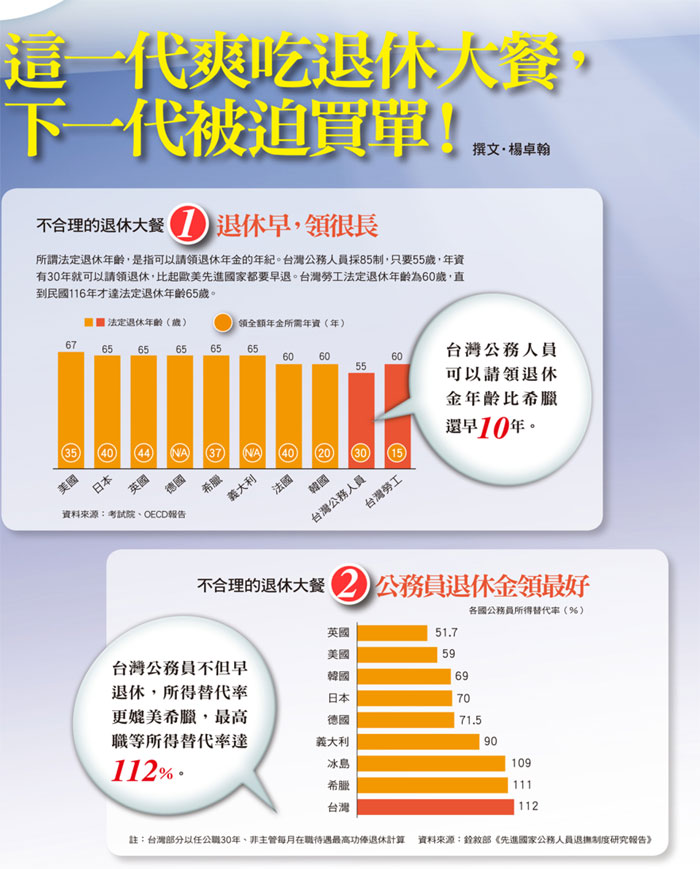

不論行業別

退休福利都是不合理的大放送

不論行業別

退休福利都是不合理的大放送

很多人以為福利是政府給的,它不可能倒,卻不知道政府只是中介人,最終都是向下一代人預支他們口袋裡的錢。

打個比方,為了照顧退休生活,我們可以自己存錢防老;或者,我們不存錢,完全由下一代養我們,也就是養兒防老的模式。

郝充仁說:「台灣的退休制度是小部分自己存錢,大部分仰賴下一代。如果一代一代間的人口數差異不大,養兒防老模式絕對不成問題。但是,當我們已經看到未來年輕人會變少,那這一代人是不是要有自覺,提高自己的存錢比率,跟下一代少拿一點?」

「人口結構今非昔比」,這是勞保年金制度必須大步改革的根本原因;而「利率環境今非昔比」,則是公務員退休金制度中「一八%優惠存款」必須調整的原因。在民國七十二年,政府敲定「一八%」優存利率時,當時的一年期定存利率與「一八%」的差距約為九%左右,但現在,民間定存利率與一八%差距高達一六.七%,社會同意公教人員可以比一般人民優惠,但是當眼前已經是零利率環境時,公教人員一八%就值得檢討。

無論從人口結構或是利率環境來看,退休金制度都應該朝「少拿、多繳」的方向與時俱進。但事實上,台灣在過去二十年裡,主政這一世代,不但沒有少拿,反而不斷幫自己的福利堆高加碼。

以軍公教來說,民國八十四年,軍公教退撫改制,原本由政府全權負擔退休生活(恩給制)改成軍公教自己也要提撥存錢(提撥制)。這一改,軍公教人員雖然開始要自繳保費,但所得替代率幾乎就到了一○○%。

而勞工退休制度則在九十八年改制為年金後,退休福利也被免費大放送過。從一次領改為年金,只要年領超過八年多就超過一次金的總額。若我們以六十歲退休,平均壽命約八十歲推算,大部分人會比之前多領一.五倍。而這項大福利讓年金一上路,潛藏負債就陡升到五兆元,比上路時瞬間增加二兆多元。

勞工總認為軍公教太好,但理性衡量自己所得,其實勞工也是繳少領少的既得利益者。每月保費自繳兩成,僱主分擔七成,即使投保薪資最高級距只要月繳七百多元,三十年也不過繳二十五萬元,退休二十年後就可拿五百萬元。眼前,勞工與軍公教彼此互相抨擊,誰拿得多、誰拿得少,但其實都是「自肥」。如果大家把眼光放到未來,就知道真正的犧牲者是我們的下一代。

《今周刊》在去年七月製作「退休金大騙局」封面故事,深入報導年金即將破產議題;去年十月,終於看到中止這注定走向破滅之路的契機。

當時,政府公布最新勞保與軍公教退撫的精算報告,終於揭穿國王的新衣。若什麼都不改,勞保將在民國一一六年破產,軍公教則分別在一○八年到一二○年破產,距離現在都不到二十年。

看到破產人心惶惶,民眾也覺得年金到了非改不可的地步。行政院趁著民氣可用,在今年一月底火速推出年金改革方案,並在四月把相關法案送抵立法院。只可惜,這份改革方案,讓原本就反對改革與願意支持改革的人,一樣都無法買單。

攤開手上《行政院的年金改革方案報告》,親民黨立法委員李桐豪搖搖頭說:「這份改革內容我只能打三十分。因為,軍公教改了只讓破產往後延五年,勞保往後延十六年。改革有沒有做?有,但有沒有解決財務問題?沒有。這樣的改革怎麼支持?」

一位在上市科技公司擔任中階主管的六年級生聽到還是會破產時說,其實他很支持改革,但如果現在調高保費,降低給付,到最後還是破產,那乾脆就讓它早點破產好了,「一刀斃命總比凌遲好。」他說。

為什麼這次行政院版的改革方案對財務改善的效果這麼有限?讓原本期待改革的人也失去信心?

國民黨立法委員廖正井直言,因為行政院只提出一項「砍負債」改革,至於政府本來該做的提高基金績效與規畫特定稅源都沒有做,效果當然大打折扣。

郝充仁也同意,要改善年金破產問題,關鍵不只有讓這一代人多繳錢、少給付而已。他認為,台灣老化速度太快,如果要完全解決,根據精算軍公教的費率要調到四成,勞保要調到二七.八%,根本不可能做到。所以,除了砍負債外,也必須同步規畫其他的稅源和提高基金的報酬績效來解決。

就像開刀一樣,手術刀一劃開,無非是希望痛苦後病症可以好轉。最令人害怕的是,開刀之後,精力盡失卻得不到效果。李桐豪認為,若要有效凝聚改革動力,那麼政府應該在一開始就把改革目標與藍圖講清楚,否則以現在端出來的方案,只會讓大家覺得勞師動眾、砍東砍西,但最後還是破產,澆熄支持者的熱情。

前銓敘部長朱武獻則評論:「看得出來,行政院提出的改革方案確實有誠意。在軍公教這塊,很多該改的項目都有提出來,但是缺點就是不夠快。」眼前,行政院版的年金改革方案最大的問題是,破產危機仍在。若要更有效地改善勞保與軍公教的財務危機,那麼改革方案還需要做以下三個方向的調整:

首先,砍負債的腳步不夠快、不夠多。

行政院在一月提出一套年金改革版本,但在四月送進立法院之前,自己就先悄悄地限縮改革幅度。送到立法院的改革方案比起歐美國家的狀況,仍然相當優渥。而這套方案再經過立委需要「工作績效」的壓力下,最後這個砍負債的結果還能剩多少呢?

去年七月,《今周刊》就深入報導退休金將破產,啟動這 一波年金改革。

這一代福利減碼,換得退休金制度永續經營。(攝影/聶世傑)

改革主張一

砍負債,要更快、更多!

改革主張一

砍負債,要更快、更多!

勞工六十五歲退休、公務員九○制上路要十三年後:台北大學財政學系名譽教授黃世鑫說,歐洲國家進行退休制度改革時,首先調整項目就是延後退休年齡。因為只要年齡一延,就表示繳費時間可能加長,又短領退休金,一來一往改善效果最直接。

目前,世界各國絕大多數法定退休年齡都是六十五歲,就連被抨擊高福利而導致財政危機的希臘,也是六十五歲後才能開始請領退休金。

而這次行政院提出的改革方案,將公務人員退休年齡從八五制延到九○制,中小學教職人員則從七五制延到八五制。以九○制計算,若二十五歲開始當公務員,大約五十八歲可退休,在國際上,還是屬於較早退休的族群;況且,軍公教九○制的調整也預計在十二年後,也就是民國一一五年才完成。

台灣勞工目前是六十歲退休,預估從民國一○八年開始延後退休,一直到民國一一六年,也就是十三年後才調整到六十五歲。

「延後退休年齡的改革方向是對的,但整體來說,我們調整速度太慢。」朱武獻評論。

而黃世鑫更認為,軍公教與勞工應該採一致標準,以符合國際狀況的六十五歲為目標。「應該明確規定六十五歲為法定退休年齡。」黃世鑫說。很多人擔心,有些公務人員因身體狀況無法工作到六十五歲,對此,黃世鑫認為,可以讓實際退休時間和請領退休金脫鉤。

換言之,大家可選擇六十歲退休,六十五歲才開始領。若想從六十歲領,那就配合減額,每個月少領一些錢。

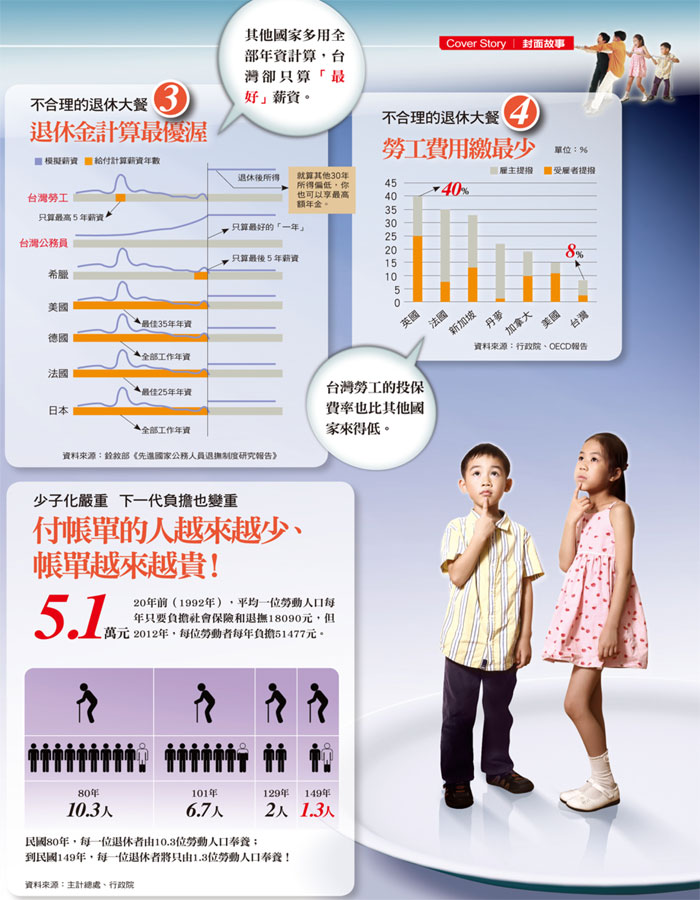

退休金計算,台灣仍然最寬鬆:除了退休年齡之外,台灣在退休金平均薪資的認定也是全球最寬鬆。國際上多以一生工作年資的平均所得來計算,而台灣勞工卻採用薪資最高五年、軍公教以在職最後一年來計算。

這次行政院提出的改革方案,勞工將延長為最高十二年薪資平均,軍公教改為最後在職十五年平均計算,勞工部分改革明顯不足。

事實上,在九十七年行政院提出勞保年金方案時,原本就以十五年最高薪資平均設算。只不過在當時立法委員爭相加碼下,突然變成五年而過關。「調整回十五年,只是回到該有的基本條件。」郝充仁說。

公務員俸表問題大,不同職等所得替代率不同:在這一波的改革中,台灣公教人員超過一○○%所得替代率的怪象將被革除。行政院改革方案為公務人員所得替代率訂下八○%的天花板,雖然符合社會期待,但朱武獻強調,用本俸計算退休金內涵,那麼現有公務人員的俸表設計應該要一併改革。

以前委任級的公務人員不能升薦任,所以將年功俸拉長,同樣現象也發生在薦任第七職等到第九職等,結果這群人的年功俸增加,使得他們的本俸占薪資比率很高。若依目前用本俸的倍數去計算退休金的話,這群人的替代率會明顯優於其他職等的公務員。

勞保所得替代率應回歸到一.三%:勞保所得替代率大體仍維持目前的一.五五%,只有投保薪資高於三萬元以上者,就超過三萬元的部分降到一.三%。

事實上,早在勞保年金化討論時,學者專家建議的所得替代率就未曾高於一.三%。但勞委會以國民年金為一.三%為由,最後決定以一.三%版本送進立法院,沒想到又被立法委員加碼到一.五五%。因此調回一.三%只是還原到勞保年金一開始設計的標準。

改革主張二

提高基金操作績效,發揮財務加乘效果

改革主張二

提高基金操作績效,發揮財務加乘效果

在年金改革藍圖中,提高基金的操作績效會是很重要的一塊拼圖。但行政院的年金改革方案中,對此完全沒有著墨。

根據政府資料,勞保基金在過去五年的年化報酬率為一.七八%,退撫基金為○.一九%,即使避開九十七年的金融風暴,以近三年的年化報酬率來看,勞保基金為二.四一%,退撫基金也只有一.二七%。

而韓國國民退休基金近三年的平均報酬率為七.五六%,新加坡公積金則能二十年長期穩定維持三.九%報酬率,顯示台灣基金績效有很大改善空間。

曾任政大風險管理及保險系教授、現任金管會副主委的王儷玲,對此做過專案研究。她認為,只要改善現行管理制度,例如將現行交由公務人員性質的政府機關改成「公司化」或「行政法人化」管理,讓專業人員更容易進駐與監理彈性,就能讓基金操作績效明顯改善。

郝充仁也提到,年金改革是跟時間賽跑,以勞保基金來說,估計在民國一○七年開始入不敷出,屆時基金規模就會越來越小。「如果,我們透過提高費率,降給付來先讓基金規模長大,然後同步提高基金績效,那就能發揮一加一大於二的效果。」

根據王儷玲的估算,以公務人員退休基金來說,透過砍負債可以讓破產年限往後延五年,但若基金績效提升三%,則可延後三年,如果是同步進行效果更大。

但也有專家特別提醒,退休基金隨時都有人領錢,長期績效也不能提高太多,以四%當作長期報酬預估,已是最樂觀的期待。

勞保年金將破產,改革勢在必行。該如何說服900多萬名勞工,對朝野雙方都是一大挑戰。

(攝影/陳永錚)

改革主張三

規畫特定稅源,債不留給下一代

改革主張三

規畫特定稅源,債不留給下一代

這一代人少繳多領所造成的負債,不應該留給下一代解決。對於目前各基金的負債應該有財源規畫,立刻撥補填滿缺口。

以勞保基金來說,改革方案已經確定由政府必須負擔最終給付責任。但是,對於撥補的實際執行方案必須等修正法案通過半年內才提計畫。

民進黨立法委員陳其邁表示:「原本行政院還提出第一年先撥補兩百億元,但對勞保基金潛藏負債有七兆元來說,根本是杯水車薪。」他認為,若要讓人民願意接受降低給付,提高費率,政府需要有更明確的撥補時間表。

除此之外,李桐豪認為,要讓年金制度永續經營,未來還要規畫特定稅源。「單靠退休基金本身的報酬不夠,政府從現在開始也應該去想有哪些財源可以挹注。像目前政府有很多資產股票,某些股票賣掉後是不是可以專款用來填補基金負債?」

王儷玲去年接受《今周刊》專訪時曾提到,有人曾經建議用「金融營業稅」當作政府撥補年金負債的來源,雖然她個人不贊同用單一產業稅來撥補,但是,未來確實有必要規畫稅源,大家開放討論也能集思廣益。

王儷玲認為:「年金改革要多元規畫,分短、中、長期執行。」砍負債、提高基金績效、規畫特定稅源,三者缺一不可。

七月下旬,立法院將召開本會期第二次臨時會,原本預計要討論年金改革的相關法案。但此時,立法院正彌漫一股「拖過去」的氛圍。不管是用改革方案不夠周延,或者是用先改軍公教、再改勞工的策略,雖然各有各的理由,但結局都是傾向不處理。

最令人擔心的是,立法院會不會拿提高基金績效,來換取現有行政院提出的砍負債改革?屆時,改革會不會又回到原點?如果回到原點,情況恐怕就像文章一開始陳先生擔心的:孩子還沒工作,就得扛下沉重負債。

今年的年金改革,是台灣第一次的福利減碼,而這無非是要給下一代一個珍貴的禮物,那就是「希望」。

勞工、軍公教退休金都曾大幅加碼,年金破產一點也不意外!

▲點圖放大

.jpeg_280x210.jpg)

.jpg)